文/兴业研究分析师 李苗献 鲁政委

近期,多个与税收有关的消息引起市场热议,其中包括《个人所得税法》修改获通过、社保由税务统一征收、自然人LP所得税率或提高等。本文将对这些问题进行分析,希望能够厘清一些似是而非的观点。

一、《个人所得税法》修改有助于减轻居民税负

自2014年以来,我国个人所得税增速持续高于城镇居民总可支配收入(人均可支配收入与城镇人口之积)增速,且差距逐渐扩大。在此之前的2012年和2013年,个税增速低于居民收入增速,这是因为2011年进行了提高个税起征点等改革。

8月31日,《个人所得税法》再次进行修改,部分政策将于10月1日起实施。新税法通过提高起征点等多个措施,或有助于扭转收入增速持续低于税收增速的局面。新税法的“新”主要体现在以下几个方面:

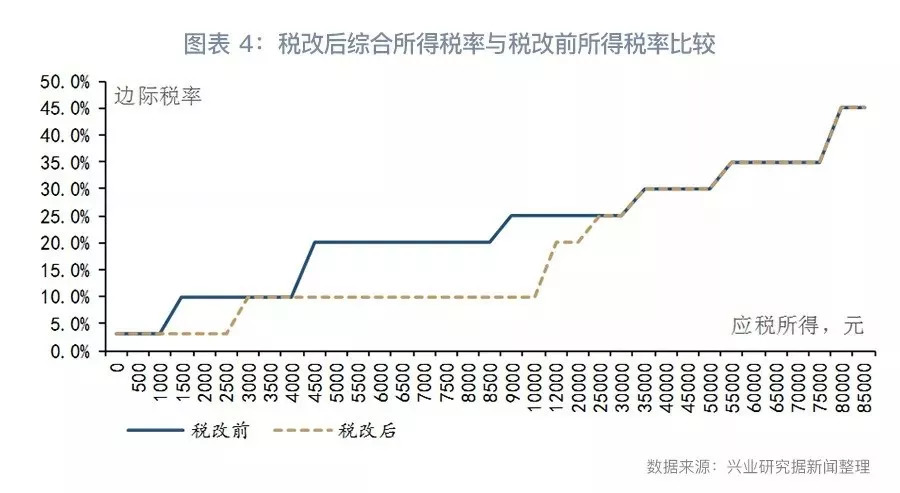

第一,增加了综合所得概念。包括工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得四大类收入,这四类收入将合并计算个人所得税。在修改之前,工资薪金所得单独计算个人所得税。

第二,对综合所得改为按年计算所得税。将综合所得个人所得税的计算改为按年为单位,即月度预缴、年度汇算清缴的方式,在取得所得的次年三月一日到六月三十日内办理汇算清缴。在修改之前,应纳税所得是按月计算所得税。

第三,扩大减除费用扣除范围。综合所得的费用扣除额由原来的月3500元,扩大为年6万元;税前扣除项除了社保、公积金外,还包括子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人等支出。此外,稿酬所得的收入额减按70%计算。

第四,拓宽低税率适用的所得级距。如果按12个月将全年应纳税所得简单折算成全月应纳税所得,3%税率适用的所得上限从1500元增加至3000元,10%税率适用的所得上限从4500元增加至12000元,20%税率适用的所得上限从9000元增加至25000元。

把图表2的数据绘成线段,可以更直观地看到,税改后的中低收入端的边际税率处于税改前水平以下,对于一般工薪阶层来说,税负确实减轻了。如果考虑到新税法加入了多个新的税前扣除项目,减税的可能性就更高了。9月6日的国务院常务会议指出,“抓紧按照让广大群众得到更多实惠的要求,明确子女教育、继续教育、大病医疗、普通住房贷款利息、住房租金、赡养老人支出6项专项附加扣除的具体范围和标准,……确保扣除后的应纳税收入起点明显高于5000元”。

不过值得注意的是,在某些情况下,适用税率反而会变得更高。比如,在税改前,劳务报酬、稿酬、特许权使用费等税率为固定的20%,而在税改后,这些收入的税率不再固定,而是在与工薪所得相加后得到一个综合所得水平,再根据综合所得来确定适用税率。如果某人的劳务报酬、稿酬、特许权使用费等收入较多,则其承担的税率很可能高于税改前的20%。

二、社保由税务统一征收,企业和职工社保负担会大增吗?

7月20日,《国税地税征管体制改革方案》印发,其中明确,从2019年1月1日起,将基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等各项社会保险费交由税务部门统一征收。此前,《深化党和国家机构改革方案》于3月21日印发,指出“为提高社会保险资金征管效率,将基本养老保险费、基本医疗保险费、失业保险费等各项社会保险费交由税务部门统一征收。”有观点认为,“社会保险费交由税务部门统一征收”意味着社保将由以前的税务部门代收转变为全责征收,征收力度会明显加大;同时,“为提高社会保险资金征管效率”的说法也意味着税务部门会加大社保征收力度。因此,中小企业的社保负担可能明显加重。我们认为这种判断未必准确。

第一,需要厘清统一征收的准确含义。目前我国社保的征收一共有三种模式:第一种是由社保部门征收,第二种是由社保部门核定征收金额然后由税务部门代收,第三种是社保金额的核定和征收全部由税务部门负责。有观点片面地认为社保由税务统一征收仅是指第三种模式,实际上第二种模式也可以被称为社保由税务部门统一征收。以广东为例。广东省政府在1999年发布的《关于我省各级社会保险费统一由地方税务机关征收的通知》(粤府【1999】71号)指出:“为强化我省社会保险费的征收,确保社会保险待遇按时、足额发放,维护参保者的合法权益,根据国务院《社会保险费征缴暂行条例》,结合我省的实际,省政府决定从2000年1月1日起,我省的社会保险费统一由各级地方税务机关征收。”上述《通知》同时明确,“社会保险经办机构的主要职责:1、负责单位的社会保险申报登记、变更登记、注销登记;2、负责单位社会保险费的缴费申报审核;3、负责及时将社会保险费征收数额提供给地方税务机关,并登记社会保险(养老、医疗)个人账户;……”。

目前,上海、西藏、北京、天津、山东、四川、广西、江西、山西、贵州、新疆、吉林和深圳、青岛等10多个地方是第一种模式,社保费由当地的社保部门征收。河南、河北、内蒙古、辽宁、黑龙江、江苏、安徽、福建、湖北、湖南、海南、重庆、云南、陕西、甘肃、青海、宁夏及宁波、大连等19个地方是第二种模式,社保费由社保部门核定,由税务部门征收。广东[1]、浙江、厦门等少数地方是第三种模式,社保的核定和征收都由税务部门负责。

此外,提高缴费基数是不是社保由税务统一征收改革的应有之义?答案是否定的。市场之所以认为社保由税务统一征收会极大加重企业负担,是因为想当然地以为二者有必然联系,在目前有不少企业未足额缴纳社保的现实情况下,税务会要求企业提高缴费基数。但实际上税务统一征收与统一缴费基数并不等价。以浙江为例。《浙江省人民政府办公厅关于进一步加强社会保险费“五费合征”工作的意见》(浙政办发【2017】114号)指出:

“(二)统一征收机构。按照《浙江省社会保险费征缴办法》有关规定,各项社会保险费由各级地方税务机关实行属地统一征收。

(三)统一缴费基数。企业缴纳各项社会保险费统一以当月的企业全部职工工资总额为缴费基数。企业全部职工工资总额的计算以国家统计局规定的口径为准。同时,依法夯实缴费基数,促进公平竞争。”

可见,统一征收机构与统一缴费基数是并列的两项工作。当然,虽然说推进统一征收机构改革没有统一缴费基数的意思,但全国其他地区难道不会像浙江省一样同时要求推进这两项工作吗?理论上确实存在这种可能性,但在目前经济下行压力较大的现实背景下,这种操作的可能性比较小。

第二,从历史经验看,社保新政的实际影响可能比较有限。广东省的社保征收模式从2009年10月份开始由税务代征升级为税务全责征收,为我们提供了一个很好的历史实验。虽然说从2019年开始的全国性社保新政不大可能一开始就推行税务全责征收的第三种模式[2],我们仍可以借由广东省的经验来考察一下,在这种最严格的征收模式下,社保缴费会有什么变化。以城镇职工养老保险为例。广东省职工养老保险人均年缴费从2004年的2730元增加至2009年的3660元,年均增加186元,在2009年10月实行征收改革后,人均年缴费从2009年的3660元增加至2014年的4719元,年均增加212元,较改革前多增26元。作为对比,2004年至2009年全国职工养老保险人均年缴费年均增加600元,2009年至2014年全国职工养老保险人均年缴费年均增加687元,较2004-2009年多增87元,高于广东的26元。可见,广东社保由税务全责征收的改革并没有显著增加企业的社保负担。

9月6日的国务院常务会议进一步证实了我们的上述分析。会议提出,“目前全国养老金累计结余较多,可以确保按时足额发放,在社保征收机构改革到位前,各地要一律保持现有征收政策不变,同时抓紧研究适当降低社保费率,确保总体上不增加企业负担”。目前在“几头碰”的背景下,我国经济面临较大的下行压力,同时政策当局也致力于改善中小微企业的生存环境,在这种情况下大幅提高社保缴费基数、加重企业负担是不符合政策逻辑的。市场可能高估了社保征收新政对企业和经济的冲击。

三、自然人合伙人税率升至35%?

国家税务总局在8月底召开2018年第三季度税收政策解读视频会,会上有官员表示,自然人合伙人的分配所得,应按照“个体工商户的生产、经营所得”项目缴纳个人所得税。

根据税率表,自然人合伙人的税率应是5%-35%,由于自然人合伙人应税所得一般较多,基本都适用35%的最高税率。而现实情况是,地方政府为发展地方经济,鼓励私募股权基金入驻,一般规定投资类合伙企业的自然人合伙人,按照“利息、股息、红利所得”或“财产转让所得”项目20%的税率征收个人所得税。因此,国税总局的消息一出,私募圈一片恐慌。

我们认为,自然人合伙人税率上调不大可能在短期内实现。

第一,国税总局官网已撤掉相关表述。目前,国税总局官网上发布的《国家税务总局2018年第三季度政策解读现场实录》[3]已经删除了关于自然人合伙人适用税率的相关内容。从实录可以看出,10点39分至10点41分之间两分钟的讲话内容已不存在。

第二,加税的论调与国税总局会议的宗旨不符。国家税务总局2018年第三季度政策解读会的重要目的之一,就是“解读近期出台的鼓励创新税收政策”,“包括创业投资企业和天使投资个人的个人所得税政策、科技人员取得职务科技成果转化现金奖励政策以及企业委托境外研发费用加计扣除政策”。也就是说,会议的出发点是为了宣传鼓励创业投资企业的政策,媒体却在极力渲染加税的可能性,显然与会议的宗旨发生了背离。

第三,更高层面的决策者对于创投一直以来的呵护态度并未改变。9月6日国务院常务会议指出,“为促进创业创新,会议决定,保持地方已实施的创投基金税收支持政策稳定,由有关部门结合修订个人所得税法实施条例,按照不溯及既往、确保总体税负不增的原则,抓紧完善进一步支持创投基金发展的税收政策。”

政策当局对于创投的支持由来已久。2014年,国务院曾发文要求调整规范税收优惠政策,于是深圳市地方税务局在2015年2月发布《关于合伙制股权投资基金企业停止执行地方性所得税优惠政策的温馨提示》,将税率由20%上调至35%。但这实际上与国家鼓励创业创新的政策相违背。国务院在2015年5月发布《关于税收等优惠政策相关事项的通知》,指出“各地与企业已签订合同中的优惠政策,继续有效;对已兑现的部分,不溯及既往”,“《国务院关于清理规范税收等优惠政策的通知》(国发〔2014〕62号)规定的专项清理工作,待今后另行部署后再进行”,此后自然人合伙人的税率仍适用20%至今。

来源:鲁政委世界观

评论