一向风平浪静的咖啡行业,在这片炽热又浮躁的国土上,也免不了被互联网模式冲击,只不过这次被冠以“新零售”之名。

9月6日,腾讯与瑞幸咖啡宣布达成战略合作,两者4月时就曾合作在深圳的腾讯总部大楼开设主题快闪店,暧昧一段时间后,联盟之事终于尘埃落定,双方将从“线上连接助力、智慧门店创新、自助点餐与外卖服务、大数据应用”四方面展开深度合作。

根据瑞幸咖啡联合创始人兼CMO杨飞签约现场公布的运营数据:

截至9月3日,瑞幸咖啡已在全国13个城市开设门店1003家,销售杯量2600万,预计今年年底全国门店数量将超过2000家。从门店数量而言,已经远超“千年老二”Costa,只是距离星巴克3400多家门店还有些差距,但别忘了,瑞幸第一家于去年11月份才开业。

瑞幸的快速崛起不仅让星巴克处境尴尬,也让各方巨头看到了机会,这片战场硝烟四起。

8月2日,星巴克与阿里巴巴宣布达成全方位深度战略合作,内容涉及阿里巴巴旗下饿了么、盒马、淘宝、支付宝、天猫、口碑等多个业务线。星巴克将开启外卖,并与阿里巴巴打通会员数据,建设新零售智慧门店。

8月28日,雀巢与星巴克联合宣布双方已完成71.5亿美元的授权协议。三个月前双方对外宣布,雀巢可在除星巴克门店外的其他渠道生产和销售星巴克包装产品,包括咖啡豆、速溶咖啡粉、茶叶和胶囊咖啡。

8月31日,可口可乐以55亿美元收购Costa。可口可乐公司总裁詹姆斯·昆西对于此次收购表示,Costa为可口可乐提供了咖啡的新能力和专业知识,而可口可乐系统将为Costa在全球范围内发展创造更多机会。

频繁动作下可见巨头的觊觎之心,现磨即饮咖啡市场已成兵家必争之地。

为何巨头青睐咖啡市场

巨头们从来都是无利不起早的,可口可乐、阿里、腾讯同一时间大力进军咖啡市场,自然是这块蛋糕比想象中的还要大。

在近日的一次分享中,瑞幸CMO杨飞曾一语道破,“星巴克进入中国19年了,这个市场的存量很不错,已经被星巴克充分教育,但是绝大部分中国人还是不太喝咖啡。”概括来说就是咖啡存量市场成熟,增量市场巨大。

根据瑞幸的统计数据,中国大陆人均年咖啡消费数量仅为4杯,远低于欧美日韩,连港台都远远不及。在咖啡文化已经在内地普及的今天,这个数字大有上浮的空间。

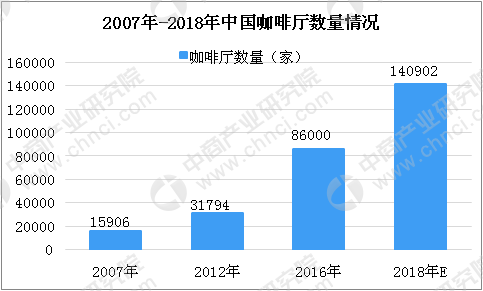

中商产业研究院数据显示,近年来我国咖啡馆数量增长十分迅速,2007年全国约有1.5万家咖啡厅,2012年快速增长到3万多家,预计2018年中国咖啡厅数量突破14万家。

伦敦国际咖啡组织的统计也说明,与全球平均2%的增速相比,中国的咖啡消费正在以每年15%的惊人速度增长。预计到2025年,中国将成长为1万亿元的巨型咖啡消费帝国。

市场暴增下,细分领域的速溶、即饮和现磨三大业态中,除了速溶和即饮通过电商拓展了渠道,进入了互联网的快车道,现磨咖啡大部分还是以传统零售业的形式在销售,通过门店扩张来占领市场。即便现在形成了星巴克、Costa、麦咖啡、太平洋等一超多强的局面,在互联网从业者看来,在模式上还有巨大的升级空间。

如此广阔的市场,怎能让外国品牌慢慢蚕食,于是神州专车的团队出手创建瑞幸咖啡,初期自掏腰包10亿投入布局,到今年7月才完成A轮2亿美元的融资,可见其信心之足。

“通常情况下,大家去星巴克不是消费咖啡本身,而是主要为了去社交。可能的原因有二,一是星巴克开店量没有那么大,绝大部分人的生活没有被咖啡覆盖;二是星巴克的消费均价在30-40块,对很多大众来讲,这个价位还是比较高,难以成为日常消费的饮品。”瑞幸高级合伙人杨飞如是解读对咖啡市场的理解。

一般而言,资本会更青睐短平快的项目,咖啡馆这种大众意义上的“慢生意”不太具备想象空间:过度依赖实体,投资回报周期长,很难通过模式产生快速裂变。且现有市场格局已十分稳定,各大品牌经营多年形象深入人心,很难有插足空间。

以奶茶店为对比,前两年奶茶行业风起云涌,资本涌入进行炒作,那也是基于奶茶行业还存着升级空间,正好借着消费升级的风口完成一波改造,主要集中在产品原材料、萃取工艺和空间设计上。不难发现,网红奶茶喜茶对比原有巨头Coco,正是在这几个方面打的差异化,整体包装升级后,在价格上也提升了不少。

但关键在于,奶茶的升级方向正是奔着现有咖啡馆的质感去的,而作为参考标准的咖啡馆还能做哪些升级呢?历史更有悠久的咖啡馆,在漫长的时间里也并无出现太大的变化,产品并不复杂也很难产生太大变化,空间设计玩到了极限,特有的文化内涵又需要时间积累才能产生品牌效应,看起来实在不像资本可以通过模式快速切入的地方。

直到连咖啡和瑞幸以互联网模式快速突围,并逐渐站稳脚跟之后,才让业界看到了一丝可能性。恰好,身为业界老大的星巴克遇到了困境。

2018第一季财报,同店销售额仅同比增长2%,低于市场预期,成为自金融危机以来同店销售额最低,星巴克当天股价跌去近6%。7月第三季度财报,中国地区同店销售下降2%,比预期的零增长还要低。在瑞幸完成A轮融资的当月,星巴克股价较年初大跌20%,市值蒸发140多亿美元。

在这样内忧外患的背景下,“星爸爸”星巴克迅速牵起了阿里爸爸的手,紧接着腾讯联合了“蓝爸爸”瑞幸站到了对立面,巨头的脚步向来都是比较一致的,时机成熟,连锁咖啡品牌在国内发展20年后,再一次迎来大变局。

在此前,国内咖啡馆已经走过了20年的发展路程,在几代品牌的教育下,市场消费意识和习惯逐渐趋于成熟。

连锁咖啡馆在国内的前世今生

上世纪90年代末,咖啡馆开启了在中国的漫长征程,群雄逐鹿,几许沉浮,有的成为一方霸主,但大多数只是昙花一现,逐渐消失在人们的视野。其中最具有代表性的有三个品牌,分别是“台系”上岛、“内地系”雕刻时光、“欧美系”星巴克,它们于1997-1999年相继进驻内地,也分别代表了三种不同的咖啡馆业态,见证了国内咖啡馆发展的历史。

1997年的海口,上岛咖啡在国内落地,作为台湾知名品牌,上岛已拥有30年的发展历史。随后经过几年的考察,国内创始人游昌胜将内陆的第一家店开在了上海。

2000年的上海,星巴克、Costa都还不见踪影,现磨咖啡少之又少,连酒店提供的都是速溶咖啡,唯一叫得上的咖啡馆只有来自日本的真锅咖啡。在没有对手的上海,现磨咖啡结合简餐的上岛,带来了前卫的空间消费体验,很快风靡市场,连锁店一开再开。

进入内地不到十年,上岛在全国门店就超过了3000家,成为咖啡馆领域的王者。相比星巴克这种纯粹的咖啡馆,集浓重奶精味的咖啡、简餐零食和棋牌服务于一身的上岛显然更符合那个时代人们的需求。可以说,中国内地最早的咖啡市场教育,是由上岛完成的,它赋予咖啡馆多种功能,成为一个时代的消费符号。

在上岛进入内地的97年,另外一家颇具人文气质的咖啡馆在北京开业,店名取自苏联导演安德烈·塔可夫斯基电影自传的书名,意为让时间、人和情感在此驻留,留下美好的回忆。

相对上岛的商务娱乐,文艺定位的雕刻时光开在北京大学东门和清华大学西门之间的成府街上,著名的万圣书店就在隔壁,附近出没的多是大学师生、出版商、艺术家和广告人,店里放置了很多书供免费阅读。在当时的北京,还没有什么喝咖啡的概念,雕刻时光这样的文化交流平台,很快成为一道独特的风景。

走向全国的雕刻时光,一度被誉为“民族咖啡第一品牌”,其浪漫文艺的基调深入人心,致使后来模仿者无数,那些厌倦都市生活想辞职开咖啡馆的白领,基本都想走这样的路线,开一家属于自己的咖啡馆在某种意义上成为梦想的代名词,最后大多折戟沉沙。让雕刻时光走到现在的,并不是文艺的腔调,而是对服务的深度钻研,和对文化主题活动的强运营,为自身树立了高识别度的品牌形象。

但真正让现磨即饮咖啡成为人们日常消费习惯的,还是99年在北京国贸开了第一家店的星巴克。作为国际一线的咖啡品牌,无论是管理经验、资金实力、产品研发还是商业模式,星巴克都具备超然的优势,它将“第三空间”的概念带进中国,在营销上将自身与都市、时尚、商务等概念紧密集合,定位中高端商务人群,将自身衍化为身份的符号。

咖啡馆江湖二十年,上岛的多功能融合,雕刻时光的文化情感纽带和极致服务,星巴克的快时尚和空间美学,都是一个时代的记忆。

时代更替中,上岛在经历了3000多家分店的巅峰后迅速跌落,疯狂开放加盟却疏于品牌管理,又传出股东内讧的消息,早期杂糅的风格逐渐不适用新的人群,一直在没落中。2011年,雕刻时光的营收达到高点后遇到瓶颈,原有的管理模式已经不再适用于新的市场,但随着文化消费的升级和服务精神的普及,定位始终清晰的雕刻时光或许还有新的机会。

星巴克接过上岛的桂冠,成为独孤求败的王者,无论是“英系”的Costa,“港系”的太平洋,还是“韩系”的漫咖啡,都无法动摇它的地位分毫,直到瑞幸的突然杀入,才让陷入瓶颈的星巴克慌了起来。

巨头入局的战场,谁主沉浮?

无论是上岛、雕刻时光、星巴克、还是后来的“韩系”咖啡,都是传统咖啡馆的路线,但这一次是全新零售模式的冲击。前者养成了人们喝咖啡的习惯,后者可能改变人们喝咖啡的方式。

创立之初就对标星巴克的瑞幸,找到的市场切入点主要有两个:一个是线上外卖市场,通过大面积设点,以及和顺丰深度合作来完成及时配送;一个是价格区间,在保障产品质量下单品定价普遍比星巴克低几元钱,进行价格突围。

瑞幸以典型的互联网打法,通过赠饮在线上进行裂变营销,以补贴实现先体验后消费,再辅以有质感的代言人完成品牌形象塑造。与此同时,根据消费者需求实行场景化运营,针对不同的场景开不同的门店——旗舰、悠享、快取、外卖厨房店。建立会员系统的数据库,线下线下同时抓取数据,以便后期的个性化服务。做“预亏损”打算,花重金疯狂建设实体店。

在此攻势之下,缺乏互联网基因的星巴克唯有与阿里合作,才能在新的战场扳回一局,于是就有了“建设新零售智慧门店,会员系统打通,提供跨平台地一站式服务,以及‘千人千面’的个性化定制体验。”为了与之对抗,瑞幸携手腾讯推出了前文提到的四大领域深度合作,双方的着力点几乎都是围绕线上连接线下、智慧门店、外卖、数字化领域等几领域,全面战争打响。

至于同是传统零售的可口可乐,即便收购了Costa,也多半只能在外围观战。

事情到了最后,又成为阿里与腾讯两大巨头之争,但作为主角的瑞幸和星巴克,无疑会在其中起到关键作用。二者基因不同,各占优势,瑞幸的优势在于对O2O运作的丰富经验,善于流量运营、需求挖掘和场景化服务,星巴克的优势在于品牌价值、产品积累、供应链和门店管理以及对咖啡馆消费空间的深刻理解。

一个是花样繁多的新势力,一个是底蕴深厚的老掌门,现在都背靠着实力相近的大树,还有无数林立的门派虎视眈眈,江湖腥风血雨在所难免,最后究竟谁主沉浮,还要打过才知道。

但咖啡馆本质并不复杂,当过于强调功能属性之后,文化属性也会慢慢被剥离,它将逐渐远离生活而靠近商业,村上春树曾说:“如果一个城市没有愿意开咖啡馆的人,那这个城市无论多有钱,都只是一个内心空虚的城市。”现在大家都争着开咖啡馆,只不过内心却越来越空虚。

评论