作者:薛小丽

从1994年街边的四张桌子开始,经过20余年的发展,海底捞已经从一家普通火锅店成长为国内首家营收超百亿的餐饮巨头。

2018年9月26日,这个以服务闻名的火锅品牌成功登陆香港资本市场,香港近十年来最大的餐饮IPO也因此诞生。公开资料显示,海底捞IPO发行价为17.8港元,是其此前IPO定价区间(14.8~17.8港元)的最高值。考虑到海底捞2017的净利润是11.9亿人民币,其静态市盈率高达69倍,是股王腾讯市盈率(35.4倍)的近2倍。

首日开盘后,海底捞开盘价报18.8港元,较发行价大涨5.6%,市值一度冲破千亿港元。

从电焊工人到打造百亿餐饮帝国

18岁的张勇曾是拖拉机厂的一名电焊工人。上班几年后,觉得无聊,便“在街边摆起了四张桌子,开始卖麻辣烫”,那便是海底捞的前身。

1994年,第一家海底捞火锅城在四川简阳开业,初创团队包括张勇、张勇的太太舒萍以及一对好友夫妻。

“那时我连炒料都不会,只好买本书……边炒边学,做出来的火锅味道很一般,想要生存下去只能态度好点,客人要什么速度快点,有什么不满意多赔笑脸。因为我们服务态度好、上菜速度快,客人都愿意来吃。我发现优质的服务能够弥补味道上的不足,从此更加卖力……无论客人有什么需要,我都二话不说去帮忙。这样做了几年之后,海底捞在简阳家喻户晓。”海底捞董事长张勇曾如此回忆。

他曾透露,做火锅更多是偶然,但最终能歪打正着,是因为火锅商业模式的独特性:相比其他餐饮品类,这个行业的门槛很低,汤底酱料、配菜等都由供应链提供,品牌很难在口味上打造核心竞争力,因此服务很容易成为竞争中的差异性手段。

在火锅行业,口味潮流曾风云变幻,澳门豆捞、四川麻辣、潮汕牛肉等门派都曾各领风骚,但很多都因为消费者口味变化过快而遭到冷遇。从服务而非口味进行突破的海底捞,反而获得了独特优势。

根据第三方机构沙利文的报告,按照2017年的收入计算,海底捞在中式餐饮市场中排名第一。招股书显示,近三年来,海底捞的收益持续增长,公司净利润增速是营收增速的两倍:营收由2015年的约57.6亿元增长至2017年的106亿元,三年内年复合增长率超35.9%;净利润由2015年的4.12亿元增至2017年的约12亿元,复合年增长率高达70.5%。

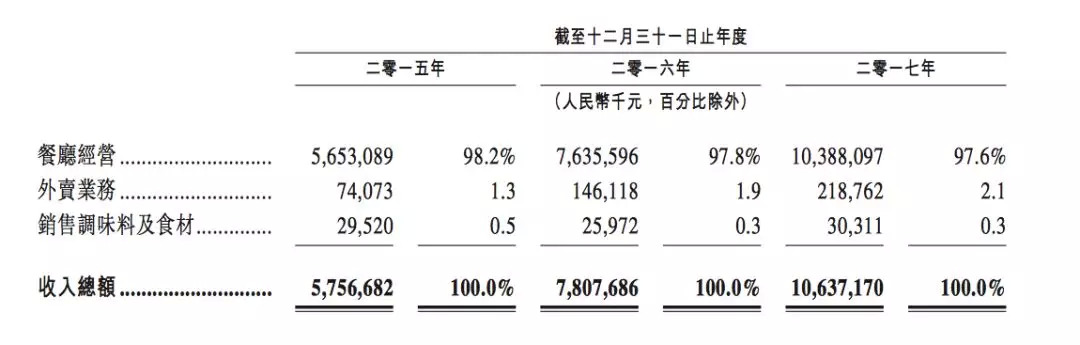

海底捞的收入来源主要有三项:餐厅经营、外卖业务、调味品及食材销售。2017年,餐厅经营在其总营收中的占比约为98%。作为一家半夜去可能都需要排队的火锅店,其核心数据——翻台率完爆其他餐饮品牌,一个晚上平均能达到4到5次,这在2017年为其带来超1亿次的客流量。

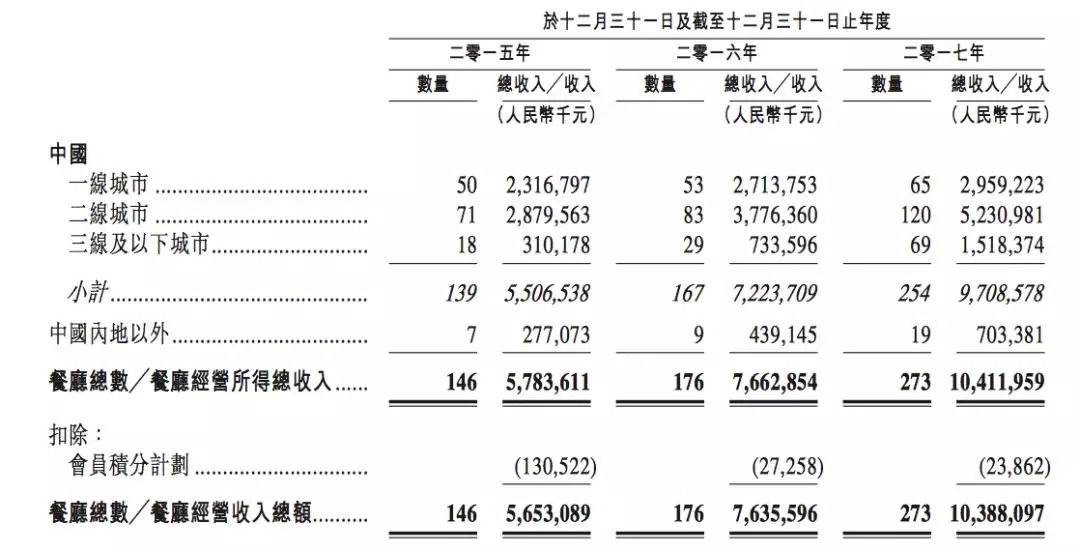

火锅店门槛低、容易复制的特点,让海底捞的门店得以快速扩张:公司2015年到2017年的全球餐厅数量从112家增加到273家,光是2017年就新开了98家新店。截至2018年6月底,其门店数量达320家,其中296家位于中国内地。

毛利率方面,海底捞2015年到2017年内地门店的毛利率分别为20.4%、25.5%、21.3%。招股书显示,二线城市是其发展的重要助力:其2017年在二线城市开店的数量最多(120家),这为其贡献了52.3亿的营收及最快的翻台率。而其2017年在一线和三线城市的开店数量分别为65家和69家。

另外,从财报还可以发现,海底捞门店的盈利能力惊人:2015年至2016年,其多数门店在1到3个月内就能达到首月盈亏平衡,在6到13个月就能收回现金投资。

目前,海底捞大约有5万名员工,这一庞大的团队是其优质服务的基础,同时也是其庞大开支的重要原因:近三年以来,员工成本在其总开支中的占比一直高达25%到30%。2017年,其员工成本高达31亿元。

全产业链竞争

峰瑞资本创始合伙人李丰曾表示,零售是全链条的竞争。零售相对不发达的年代,零售行业有足够多的环节都可以做单点突破、提升效率。但如今这种好日子已经一去不复返。

对餐饮企业来说,如今拼的效率不是单点效率,而是全链条效率。这要求公司在链条的多个环节上都能够降低成本,提升资源的利用效率。

从海底捞的例子来看,张勇无疑深知这一点。近几年来,海底捞一直通过投资或自建企业等方式培育供应链能力。目前,海底捞的产业和资本版图中,包括港股上市公司颐海国际、新三板公司优鼎优、供应链蜀海微海餐饮管理培训公司、蜀韵东方装修公司等。

2016年,海底捞旗下独立公司——火锅底料供应商颐海国际在香港上市,2017年其另一家关联公司——冒菜品牌优鼎优登陆新三板。海底捞招股书显示,颐海国际2017年的营收为9亿元,另外两家独立公司蜀海集团和蜀韵东方的营收约为26亿元和12.9亿元。颐海国际目前的市值已经超过200亿港元。

细看颐海国际的股东结构可以发现,海底捞掌门人张勇、舒萍夫妇是其第一大股东,持股接近50%,公司超一半的收入来自海底捞。此外,张勇的弟弟张硕轶是优鼎优的实际控制人,而海底捞旗下平台是这家公司的背后资方之一,可以说几家公司之间有着千丝万缕的联系。

除此之外,企查查数据显示,海底捞还全资设立了上海海悦投资。同时,张勇还是云锋股权投资、海景林羲域投资等机构的间接出资人,后几家公司的关联方包括巨人网络、科大讯飞等。2016年12月,上海海悦投资和其他企业共同成立了红火台餐饮云服务公司,该公司主要专注于餐饮企业信息化业务。

同时,张勇、舒萍持股68%的简阳市静远投资旗下有多家子公司,包括北京优鼎优餐饮股份有限公司、室内游乐场品牌悦海游乐等。值得注意的是,海底捞还是2010年上市的和邦股份、2015年上市的宏图物流的背后股东。

在对多个产业、上市企业和资本平台的布局下,海底捞打通了底层的供应链体系,甚至可以切入快消零售渠道,为其他餐饮企业提供供应链能力。这某种程度上成了其快速扩张的核心竞争力之一。

最贵的餐饮股?

海底捞并不是第一家登陆港交所的火锅企业。早在三年半前,呷哺呷哺就奔赴香港资本市场,抢下了“连锁火锅第一股”的头衔。

除了这两家火锅品牌,目前已经赴港上市的国内连锁餐饮企业还有味千中国(快餐)、小南国(高端正餐)等。此前火锅品牌小肥羊也曾登陆港交所,但因为多方原因,如今已经从港股退市。

从几家餐饮企业近几年在港交所的表现来看,日子并不太好过。云锋金融2017年12月整理的上市餐饮企业市盈率数据显示,在近一年的港股牛市中,除呷哺呷哺外,多数餐饮公司都跑输指数,估值多为20倍左右。其中呷哺呷哺相对较好,市盈率超过30倍。截至2018年9月25日收盘,这家火锅连锁品牌的市值为123.5亿港元。

截至2017年12月,图表来自云锋金融

不过,从海底捞的财务数据来看,其PE远超呷哺呷哺:以当前人民币市值来算,海底捞对应2017年的PE值为69.5。据华尔街见闻报道,根据见智估值模型预计,其2019年的税后净利润或为25.7亿元,以此计算其2019年对应的PE值将超过32倍,几乎是香港市场最贵的餐饮股。

这一PE值是否合理?或许可以对比下呷哺呷哺的情况。

海底捞招股书中沙利文调查显示,2017年中国火锅餐厅的数量约为60万家,其中川式火锅占比超过六成。在川式火锅中,海底捞的市场份额为2.2%,可以称得上是“火锅一哥”,呷哺呷哺紧随其后,市场份额约为0.8%。

对比呷哺呷哺和海底捞的业绩可以发现,后者的营收和净利润均约是前者的近3倍。呷哺呷哺2017年营收和净利润分别约为36.6亿元和4.2亿元。具体到店铺数量上,海底捞要少于呷哺呷哺:截至2017年年底,两家的门店分别为273家和759家。

考虑到公司的持续增长仍要依靠开设新店,海底捞计划2018年新开180到220家新门店。公司随后获得的融资中,60%将用于门店扩展计划,20%将用于开发新技术,15%将用于偿还银行贷款等。

根据云锋金融此前分析,“成功的餐饮企业必须要用一个特色的品类来打开市场,再用稳定的品质和稳步扩张的规模强势地入侵食客的潜意识,把品牌刻在他们脑海里,才有可能带来宽阔的护城河。”比如,想吃洋快餐就想起麦当劳,想喝奶茶就想到喜茶,只有将品牌植入消费者心中,让消费者欲罢不能,才能提升客单价和复购率。

某种程度上,海底捞已经做到了“想吃火锅便想起海底捞”的品牌护城河。然而,对餐饮企业来说,即使有了护城河,依然是风险重重。招股书显示,海底捞认为公司未来的发展风险主要在于食品安全、餐厅店长人才库、无法顺利开业新餐厅等方面。比如,2017年海底捞就多次被爆出餐厅存在卫生问题。

除此之外,极度依靠服务能力的海底捞,随着开店数量和员工的增加,管理成本无疑将呈现几何级数量增长,伴随而来的可能还有服务不标准、客户体验差等问题,这些都有可能成为随后制约其发展的边界。

评论