作者: 查瑞祺

1.根据分税制财政管理体制,地方政府的财政收入相比中央政府长期处于劣势地位。受当前“房住不炒”和“去杠杆”的政策背景影响,专项债成为拉动基建的龙头力量。

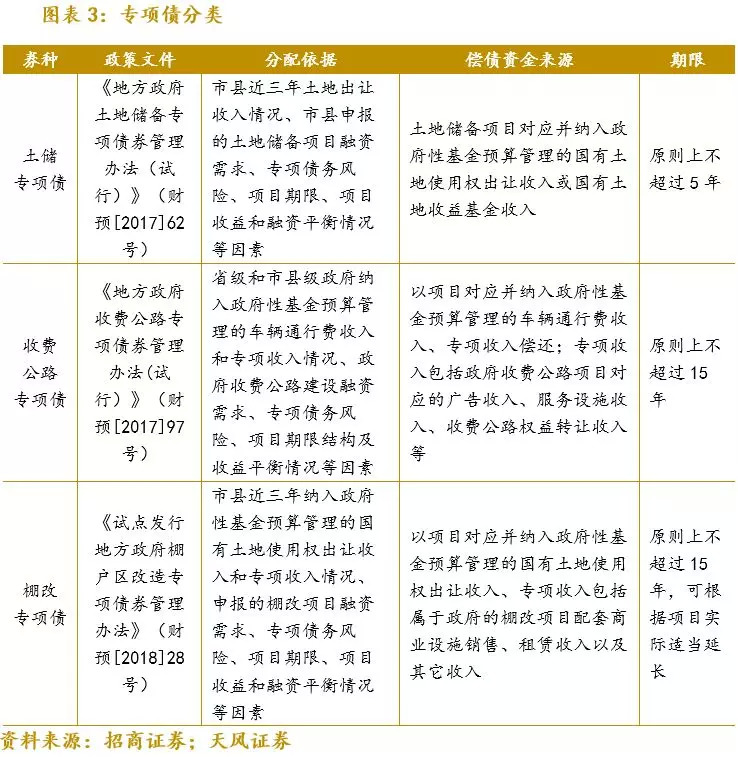

2.专项债又称收益债,分为普通专项债和项目收益专项债,主要用于具有收益的工程项目。其中,项目收益专项债主要有土地储备专项债券、收费公路专项债券和棚改专项债三类,其中土地储备专项债券占比60%左右。

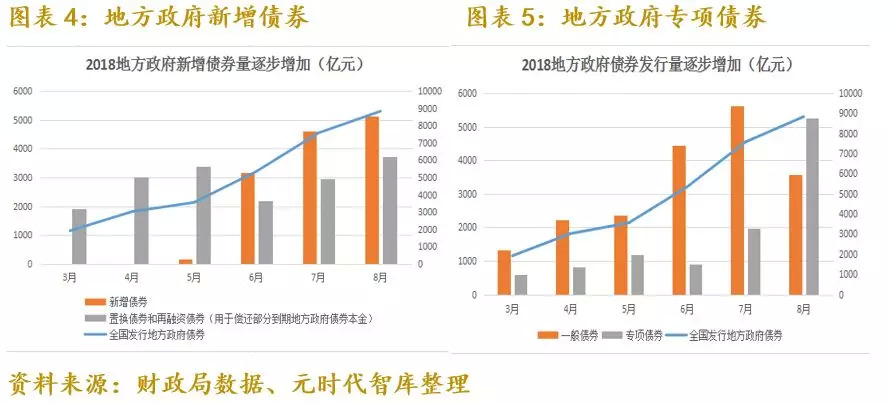

3.今年专项债表现如何?今年8月份,财政部发布《关于做好地方政府专项债券发行工作的意见》,以鼓励基建发展专项债的发行规模增长迅速,飙升至5266亿元。专项债是基建投资的来源之一,但是其不能作为项目资本金,而是在项目总投资中作为补充融资的角色。在项目建设期内,地方政府还可以通过继续发行地方专项债补充项目投资资金。

4.针对不同的项目分类,专项债表现差异不同。存量最大的土地储备专项债,不计入基建投资;收费公路专项债对新增项目撬动较大;项目资本金对棚改项目专项债的撬动作用明显。

5.根据国家政策导向,专项债是“补短板”而非“加杠杆”。第一,1.35万亿元指的是增量,而非存量,只包含新增债,不包含置换债。第二,7月中共中央政治局会议要求下半年稳投资,尤其是加大基础设施投资领域补短板力度。此次专项债主要投资项目为结构性补短板项目。

6.截至8月底,专项债券累计发行1.07万亿元。下一步要实现基建托底,可以采用灵活增发的形式加大专项债发行规模。

一、地方政府与专项债的“相爱相杀”

8月中旬,财政部发布《关于做好地方政府专项债券发行工作的意见》,地方债发行节奏明显加快。为了稳投资,财政部催促地方政府在今年10月底前应完成1.35万亿元地方政府专项债券发行,筹集资金用于重点领域和在建项目的建设。那么为什么政府要突然加快在专项债的发行进度呢?这主要源于我国实行的分税制度。

1994年,我国开始实施分税制财政管理体制。分税制是按税种划分中央和地方收入来源的一种财政管理体制,简单来说就是中央地方分别收取不同类型的税种。通常国税体系以增值税、消费税、各金融体系所缴纳的所得税等;而地税体系则以相对比较难收的营业税、资源税等。因此,长此以往下去,地方政府就穷了下来。

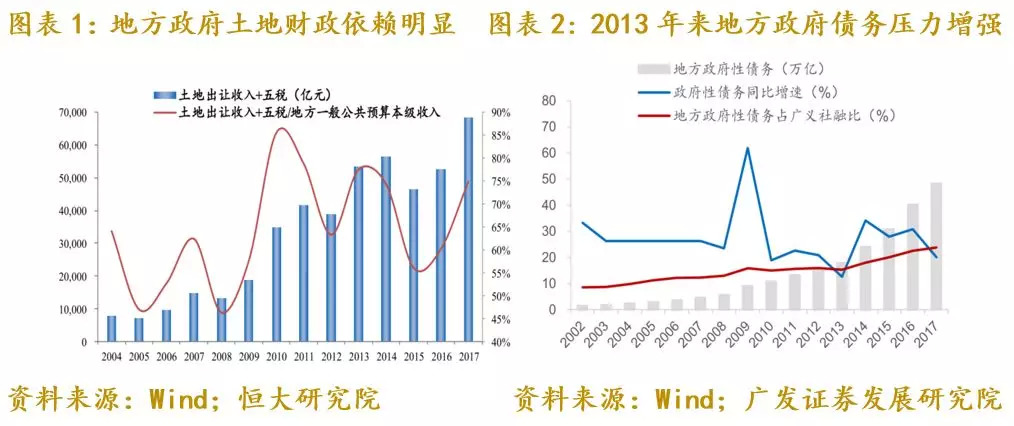

为此,地方政府为提高财政收入主要采取两种途径。第一种就是卖地。从下图我们可以看出,自2015年开始,地方政府的土地财政依赖程度显著提高,截至2017年高达75%。第二种则是负债。根据财政部公布的数据显示,2017年地方政府的显性债务约有16.5万亿元。除此之外,通过地方政府融资平台等方式形成的隐性债务(隐性债务主要是指地方政府的担保性融资,即地方政府融资平台债务,具体包含城投债、以平台名义获取的但有政府担保的银行贷款。)据机构预测约有30-50万亿元。

然而,现实的情况是这两种融资的手段目前都有所收紧。首先,政策基调上“房子是用来住的,不是用来炒的”,一系列限购、限售、限价等手段进行楼市调控之后,直接影响土地的出售市场。再来,宏观“去杠杆”背景下,地方政府隐性融资通道基本上都被堵住了。9月13日,国务院发文称对严重资不抵债的地方融资平台允许破产,国家对于地方隐性负债的严控态度可见一斑。而此时,中美贸易战形势愈演愈烈,A股市场频频飘绿,国家为了稳定经济,提振市场信心,不得不采取相关措施以促进经济发展,因此“大力借钱搞基建”成为当下的投资口号。所谓“借钱”,对地方政府而言就是发债。

二、什么是专项债?

政府的显性负债即地方政府在市场上公开发行的地方政府债,这一部分债务可以通过公开发行的债券资料获得,从而加总到省级层面,结合地方审计部门公布的显性债务存量数据,我们可以估算得到省级的地方政府显性债务规模。通常来说,地方政府债券按资金用途和偿还资金来源分类,可以分为一般债券(普通债券)和专项债券(收益债券)。前者是指地方政府为了缓解资金紧张或解决临时经费不足而发行的债券,后者是指为了筹集资金建设某专项具体工程而发行的债券。对于一般债券的偿还,地方政府通常以本地区的财政收入作为担保,而对于专项债券,地方政府往往以项目建成后取得的收入作为保证。

地方专项债又可分为普通专项债和项目收益专项债。项目收益专项债较之普通专项债更为封闭、独立,项目收益专项债所对应的项目,必须能够产生持续稳定的现金流收入,且能够完全覆盖还本付息的规模;普通专项债的发行要求相对不那么严格。如需发行项目收益专项债,其所对应的项目需要充分披露分年度融资计划、风险评估等,更加严格、细致、透明。

2017年以来,财政部正式发文的项目收益专项债券主要有三类:土地储备专项债券、收费公路专项债券和棚改专项债。除此之外,2018年地方政府试点发行的创新性项目收益债券类型还包括轨道交通、教育、经济开发区、乡村振兴以及公用事业类等项目,对地方政府职能的覆盖越来越全面。

根据Wind数据统计,各类项目收益专项债中以土地储备项目为主,发行规模4767.73亿元,发行省份覆盖全国29个主要省份;其次棚改发行规模997.31亿元,主要覆盖广东、广西、河北、河南等11个省份;再次为收费公路,发行规模864.64亿元。在其他专项债方面,四川省分别发行经济开发区、城乡供水、乡村振兴、亏水处理等专项债10亿元左右。

三、专项债如何拉动基建的?

(一)今年专项债发行进度如何?

由于一般债被纳入一般公共预算,受狭义财政赤字预算限制,因此不受赤字所限的专项债发行及使用更为市场所关注。今年上半年,新增专项债发行进度明显偏慢,主要是受到地方债务置换压力偏大、各省市专项债限额分配较晚、专项债审批流程偏慢、缺乏可立项的具备收益的储备项目用于发债、地方政府债务风险监管趋紧等因素的影响。

今年下半年,专项债的发行规模增长迅速,飙升至5266亿元。这是因为此前基建投资遭受信用紧缩的挫伤,滑落速度明显。国常会和政治局会议强调托底基建投资后,各省份加快储备项目的投放,同时8月中旬,财政部发布《关于做好地方政府专项债券发行工作的意见》,地方债发行节奏明显加快,尤其在专项债方面,以弥补资金损失的痛点。在债务置换的收关年,需要赶在截点前,完成置换任务,因此1.32万亿新增专项债券发行主要集中在了3季度。

(二)专项债可以作为基建项目的补充融资

市场普遍认为,此次专项债的快速发行将撬动万亿基建体量。那么专项债究竟如何在基建投资中发挥作用呢?专项债是基建投资的来源之一,但是其不能作为项目资本金,而是在项目总投资中作为补充融资的角色。

财预〔2017〕89号文提出,项目实施方案应包括但不限于“项目投资额、自有资本金及资本金到位情况、已有融资情况、项目建设计划及现状”。《国务院关于固定资产投资项目试行资本金制度的通知》(国发[1996]35号)首次提出,在投资项目的总投资中,除项目法人的债务性融资外,还必须拥有一定比例的资本金,项目资本金对于投资项目来说应是非债务性资金。在项目收益专项债券的实际项目中,项目资本金一般由地方政府财政资金或项目承建单位(包括下级政府、部门或事业单位)自有资金提供,地方专项债并未用作项目资本金。因此,在目前已发行的地方专项债所对应的项目中,除少部分土储和棚改项目外,项目自有资金及资本金比例均保持在20%以上。同时值得注意的是,有大量项目的资本金比例高达70%-80%,地方专项债在项目总投资中作为补充融资。在项目建设期内,地方政府还可以通过继续发行地方专项债补充项目投资资金。以天津市滨海新区汉沽老城区、轻纺经济区等共9个地块的土地整理储备项目为例,该项目总投资合计398.35亿元,计划融资327.3亿元,通过发行“18天津07”土地储备专项债融资54亿元,未来计划继续发行总计253.31亿元的专项债券用于该项目建设。

总的来说,专项债资金并不能作为一个项目的资本金,反而需要项目资本金到位的情况下,通过发行专项债为项目融资(很多专项债项目已经开工);与此同时,地方政府也无法仅依靠一期专项债就可以完全覆盖项目融资需求,未来还需要通过继续发行专项债或者贷款等其他融资方式继续完成项目融资。

四、专项债如何进行基建项目分配?

(一)存量最大的土地储备专项债,不计入基建投资

根据固定资产投资范围来看,土地开发的前期作业,即土地一级开发并不计入。所以,前面提到的4767.73亿元的土地储备专项债无法成为拉动基建的主力。

(二)收费公路专项债对新增项目撬动较大

收费高速公路项目通常具有投资周期长,但是现金流相对稳定的特点,对于新设的公路项目,主要采用项目资本金+专项债的模式进行操作,专项债在其中的占比约为45%-65%左右。由下图可以看出,对于新增高速公路,专项债的撬动作用较大。

(三)棚改项目:项目资本金对专项债的撬动作用明显

棚改项目收入预期与当地土地出让收入挂钩,回款规模偏大,并且周期较短。因此,该类项目中资本金投入量偏低,新增项目中多靠专项债的支持。以2018年山东省政府棚改专项债券(一期)-(五期)为例,发行总额为391.35亿元,募集资金专项用于山东省下辖15个地市(济南市、淄博市、枣庄市、东营市、烟台市、济宁市、泰安市、威海市、日照市、莱芜市、临沂市、德州市、聊城市、滨州市、菏泽市)的209个棚户区改造项目。偿债资金来源为对应地块或平衡地块国有土地使用权出让收入、安置房及配套商业设施销售等专项收入。15个地市棚改项目总投资1445.1亿元,其中资本金部分占比在30%左右,本批专项债资金占比27%,未来继续通过发行专项债融资资金占比14%左右,其他融资占比20%左右。

五、专项债是“补短板”还是“加杠杆”?

此前市场对专项债讨论较多,认为以“正门”替代“偏门”绰绰有余。事实上,就近期发改委再就基建补短板举行发布会的事件来看,此次专项债重点投资项目还是集中在结构性补短板项目上,并非叠加杠杆。

首先,我们需要正确理解1.35万亿专项债内容。第一,1.35万亿元指的是增量,而非存量,只包含新增债,不包含置换债。财政部通常公布的是存量余额限额,如2018年专项债务限额为86185亿元,进而间接地控制新增债务增量。因此,市场上及官方报道中的普通债、专项债新增限额,如2018年的专项债新增限额1.35万亿元,为今年存量限额减去年存量限额所得值。第二,2018年专项债的发行规模可以超过1.35万亿元。理由是新增限额数值是今年存量限额减去年存量限额所得值,与上年年末实际余额没有关系。因此若上一年度实际债务余额低于规定限额,理论上报财政部备案后可供新一年度继续使用。上文也提到,财政部不止一次鼓励地方积极使用未使用限额发行项目收益专项债,因此一些配额较少的省份可利用去年未用额度发行项目收益专项债。

其次,我们需要正确理解专项债的投资项目。7月中共中央政治局会议要求下半年稳投资,尤其是加大基础设施投资领域补短板力度。国务院常务会议也要求财政政策更加积极,其中之一正是加强相关方面衔接,加快今年1.35万亿元地方政府专项债券发行和使用进度,在推动在建基础设施项目上早见成效。国家统计局新闻发言人刘爱华8月14日公开称,要把补短板作为深化供给侧结构性改革的重点内容,要加大基础设施补短板的力度,下半年随着政策的落实落地,以及项目审批的加快,基础设施有望企稳。8月14日国家发改委批复苏州市城市轨道交通6号线、7号线、8号线及S1线等4个项目,规划期为2018至2023年。近日国家发改委还审议通过吉林省长春市第三期城市轨道交通建设规划,总长135.4公里,总投资787.32亿元。

六、专项债发行的加快对基建投资影响

根据招商证券研报预测,下一步如果要进一步托底基建,一方面要加大专项债发行规模,可以采用灵活增发的形式。截至8月底,专项债券累计发行1.07万亿元。如果将去年余额全部上报于今年,有望发出最大规模接近2.5万亿。另一方面,要加大项目资本金投入,这部分资金主要源于政府自有或者其他自筹资金,然而目前在去杠杆背景下政府融资难度较大,所以当下专项债仍然是扩张基建的唯一口径。

文章来源:元立方金服

评论