文/海通证券宏观团队 姜超、陈兴、宋潇

当前经济运行稳中有变,外部环境不确定性加剧,政策表态积极的财政政策要更加积极,以助力扩大内需和结构调整,但政策也已明确这一次并不再靠“大水漫灌”式的强刺激,减税政策将成为积极财政的主要抓手。但市场上部分观点认为:在政府隐性债务问题尚未排解、大规模举债并不现实的情况下,财政支出刚性会制约减税政策的实施力度。

然而,事实上我国完全可以通过对财政支出结构的优化来聚力增效,给减税释放空间。那么,我国财政支出结构有哪些部分可以调整?本报告对此进行展开分析。

1. 财政支出失衡:拉低效率、制约消费

1.1 支出结构失衡:重建设、轻保障、行政“虚低”

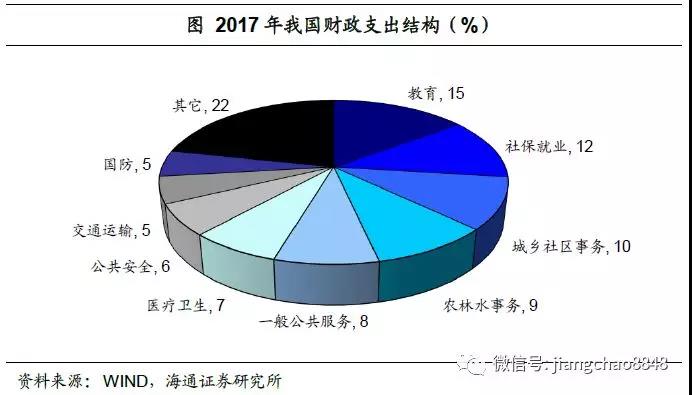

财政支出结构失衡,重建设轻保障。我国经济发展尚不平衡充分的部分原因即在于财政支出结构的失衡,表现为重视经济建设而社会保障不足。2017年我国公共财政支出中,城乡社区事务、农林水事务和交通运输等相关经济建设支出合计占比接近27%,而社会保障支出占比仅12%,前者约超过了后者的两倍。

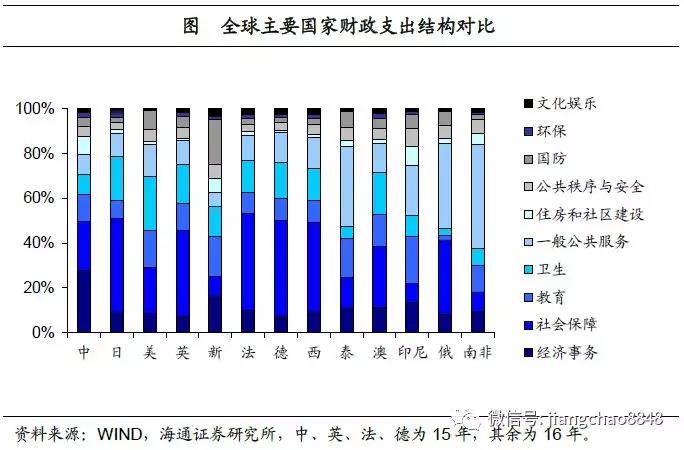

经济建设全球领先,保障支出中等偏下。从全球各主要国家的财政支出结构横向比较来看,我国在经济建设支出上处于领先位置。根据国际货币基金组织(IMF)的统计,2015年我国财政中经济事务支出占比高达28%,约是美国、日本等发达国家的三倍左右,与印尼、泰国等新兴市场国家相比也约是其两倍左右,在住房和社区建设支出上,我国8%左右的占比也远高于其它大部分国家。而在社会保障支出上,我国支出占比22%,虽与美国水平相接近,但与欧洲和日本差距较大,处于全球主要国家中等偏下水平。

教育支出占比尚可,文卫支出投入不足。从科教文卫支出上来看,我国财政在教育支出上投入尚可,占比12%左右,同发达国家相比也处于中游水平,这也奠定了我国近几年科技实力提升的基础。但卫生和文体娱乐支出则相对不足,两者合计约为10%左右,低于发达国家6个百分点以上。

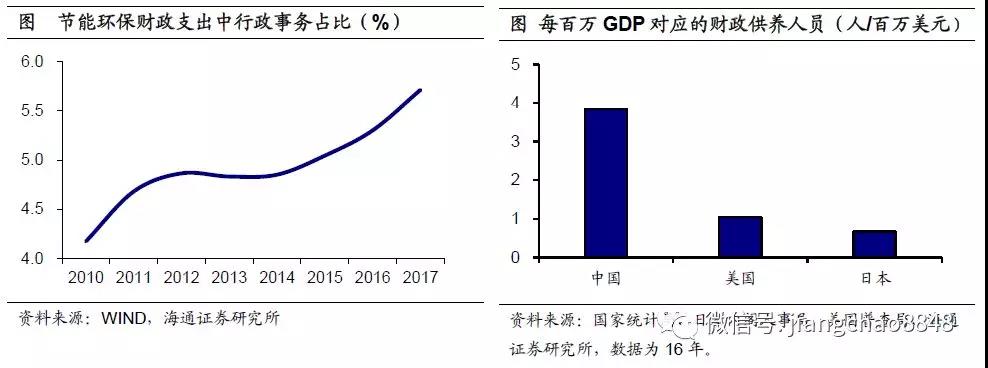

行政成本看似不高,财政供养人员过多。此外,我国财政支出结构中虽然行政支出看似不高,但主要原因在于2007年财政支出口径有所调整,部分行政支出被分散到其它支出功能科目中去,不再单独统计“行政管理费用”,比如在2017年节能环保支出中,行政管理支出占比就接近6%。我国事实上存在着较多的财政供养人员,仅以窄口径的公务员数量而论,2016年底我国仅有719万人左右,但按照2008年披露的公务员与财政供养人员比例估算,2016年我国财政供养人员规模接近4300万人,平均每百万美元GDP供养财政人员3.8人,约是美国的4倍、日本的6倍。

1.2 投资过高效率下滑,保障不足制约消费

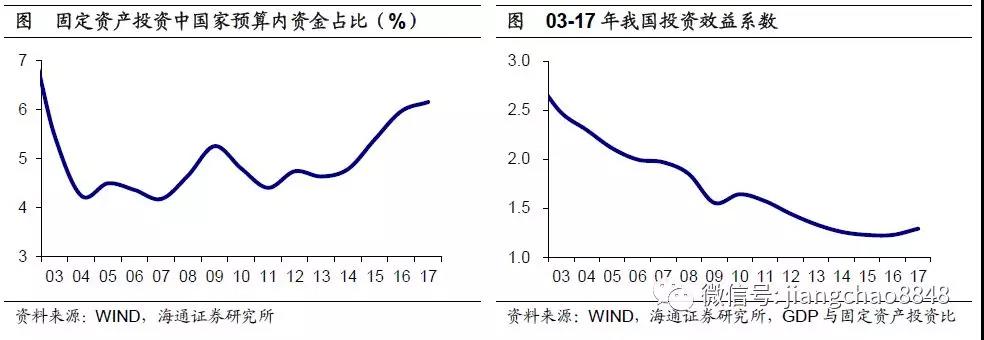

投资依赖政府拉动,经济效率持续下滑。财政支出中经济建设支出占比偏高同我国依赖投资的经济发展模式有关,而政府部门是拉动投资的中流砥柱,如金融危机冲击后正是财政的4万亿投资计划才令经济迅速企稳修复。近年来国家预算内资金在固定资产投资资金来源中的占比持续走高,从2011年的4.4%已升至目前超过6%的水平。但是整体上看,投资拉动经济的效率却在逐步下滑,投资效益系数从2011年的1.6左右已降至不足1.3,随着经济发展模式的转变,经济支出占比过高的财政支出结构亟待调整。

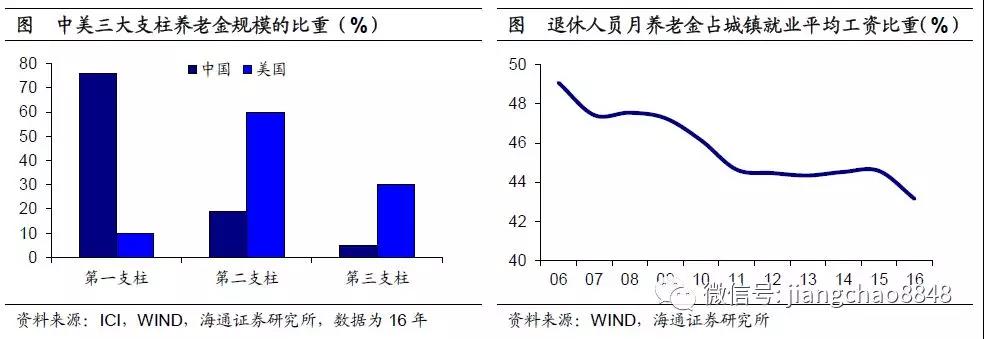

保障程度不足,制约消费扩张。虽然财政支出结构中,我国同美国的社会保障支出占比看似相当,但事实上,美国有着较为成熟的市场化保障体系,是对政府保障的有力补充,而我国这一方面的建设尚处于起步阶段。以养老保险为例,企业和个人为主的二三支柱在我国养老金规模中占比不足25%,而美国接近90%。政府主导加之财政投入占比偏低,令保障程度薄弱,2016年月平均养老金占平均工资比重已降至45%以下,保障投入的不足一定程度上制约了居民消费的扩张。

行政开支增速较高,降低经济运行效率。我国近年来一般公共服务支出增速持续高于公共财政支出增速,2016年至今平均要超出其接近3个百分点。事实上,财政供养人员增多以及行政成本的上升,将会降低经济运行的效率:一方面,挤占了本为有限的财政支出;另一方面,较多的行政开支意味着政府对经济的管控较强,常与繁琐的审批流程、频繁的日常稽核相联系,束缚了经济主体的自身活力。

2. 支出结构调整,释放减税空间!

结合我国财政支出结构现状以及发达国家的发展经验,我们认为,未来财政支出结构的变化主要将来自社会保障支出提升、经济建设支出降低和行政支出压缩三个方面。

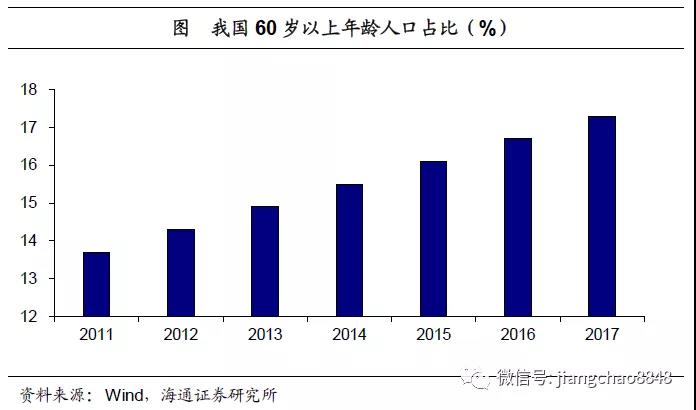

人口老龄化程度加深,保障支出提升难以避免。美国和日本的发展经验均表明,随着老龄人口的增多,社会保障支出的压力会逐渐增加,财政中社会保障支出占比也将不断提升。而我国目前人口老龄化进程已经开始提速,2017年60岁以上年龄人口占比已超过17%,因此保障支出占比的提升将难以避免。但由于我国生育政策的放开、退休年龄的延迟以及市场化保障体系的逐步建立,这部分支出占比的上升预计将是一个长期过程,短期不会大幅挤占财政支出空间。

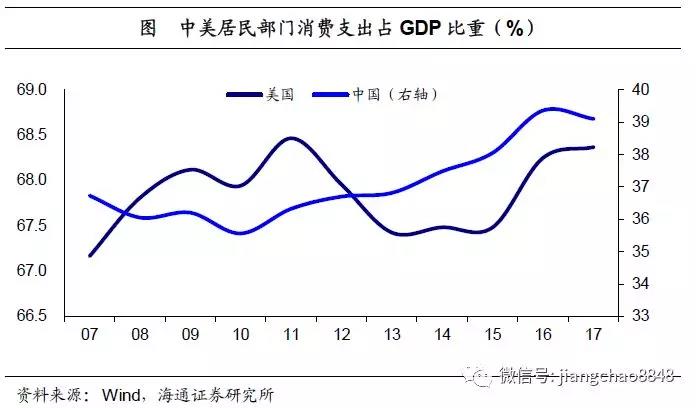

经济结构调整,建设支出给减税“让位”。我国财政支出中以经济建设为代表的生产性支出占比过高,这同我国过去投资驱动的发展模式息息相关。而目前我国已由高速增长阶段转向高质量发展阶段,经济发展追求更加平衡和充分,经济结构的调整势必要求财政支出结构也做出改变。生产性支出过多短期确实有利于经济建设,但存在挤出效应,拉低私人消费和企业投资,长期来看效率不高,像我国居民部门消费占GDP比重仅为美国的二分之一左右。而若要真正激励企业创新,实现长期的可持续发展,需要减税降费来给企业部门减负让利。

美日发展经验对比也表明,减税效果要好于一味扩大支出,目前减税效应已经逐步显现,增值税收入增速下降带动财政收入增速也有所走低,而降低过去财政中较高的经济建设支出比例,能够助力更大规模减税措施的推出。

行政支出压缩,政府职能转变。近年来政府注意对行政支出规模加以控制,并且以深化“放管服”改革来推动政府职能转变。2017年下半年财政部印发文件,明确要求一般性支出压减5%以上,中央三公预算支出近年来也大幅降低。虽然在人员规模庞大的情况下,行政支出刚性在一定时间内仍将存在,支出规模的缩减短期可能较为有限,但政府对行政支出的控制和政务服务的重视向市场释放了积极信号,有利于长期良好营商环境的形成。

来源:姜超宏观债券研究

评论