在今年7月《财富》杂志公布的全球500强企业榜单中,来自中国的企业一共达到120家,成为仅次于美国上榜数量第二多的国家。从阿里、腾讯、百度、京东、平安保险到华为、海尔、小米,随着中国经济实力的快速提升, 在多个行业已经涌现了一批世界级的公司。但在生物医药领域,中国企业的身影还并不多见。全球500强榜单中,仅有国药集团这一家来自医药流通领域的医药企业上榜。

近些年,中国医药市场规模一直保持快速增长,在全球医药市场的占比已达11%,成为仅次于美国的全球第二大医药市场,但还未产生与这一庞大市场相匹配的巨头级公司。这一现象发人深思….

山脚下的仰望

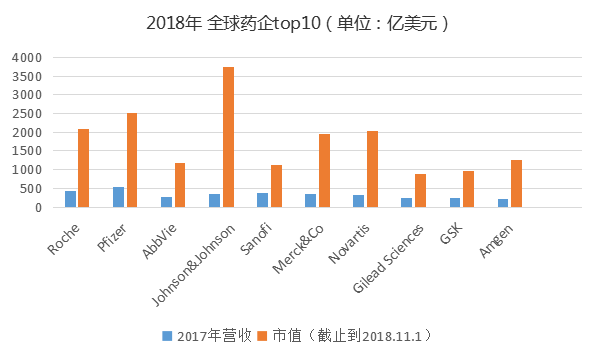

根据知名医药咨询公司Igeahub近日发布的《2018年全球制药企业TOP10》,全球十大制药公司的销售额合计约占全球市场份额的40%。前十大医药公司中,除了来自瑞士的罗氏(F. Hoffmann-La Roche Ltd)和诺华(Novartis),英国的默克公司(Merck & Co.)和葛兰素(GlaxoSmithKline),法国的赛诺菲(Sanofi),其他五个巨头公司均来自美国,辉瑞(Pfizer),艾伯维(AbbVie),强生(Johnson & Johnson), 吉利德(Gilead Sciences),安进(Amgen)。美国占据了全球医药行业的半壁江山。

数据来源:公开资料,晨哨并购整理

反观国内市场,国内医药第一股研发能力最强的恒瑞医药目前市值约为330亿美金,销售额20亿美金,研发投入3亿美金。与市值2000-3000亿美金,销售额300-500亿美金,研发投入50-100亿美金的国际巨头相比,中国医药企业依然很小,仍在山脚下仰望。

2017年,除了以恒瑞医药外,上海莱士、华大基因、复星医药等5家医药企业的市值一度突破千亿大关。但随着市场的一路下跌,截至2018年11月1日收盘,在医药股市值TOP10中,千亿市值仅有恒瑞医药和10月16日新上市的迈瑞医疗两家。虽然市值变化,主要受市场波动影响,但也确实能够反映出国内医药公司和世界的差距。

医药行业的黄金时代

在首届晨哨裸心峰会上,原上海医药董事长、方源资本管理合伙人吕明方认为, 未来十年,中国的大健康产业会呈现出比过去更波澜壮阔的场景,中国一定会成为全球最大的市场。

经济进入“新常态”,但在经济增速整体下滑的大背景下,医药产业的表现亮眼。

在10月份国家统计局发布的行业PMI统计数据中,受调查的21个行业中大部分行业处于景气线附近,13个行业的PMI位于扩张区间,其中农副食品加工、食品及酒饮料精制茶、纺织服装服饰、医药等制造业PMI均位于53%以上较高运行水平。

医药PMI在高位运行,不仅仅是医药产业的逆周期特性。推动中国医药产业高速发展的更多动力来自于市场因素和政策加持。

市场层面,随着创新药研发成本的不断攀升,新药研发周期不断拉长,推出速度减慢, 同时伴随着大批专利药物陆续到期,国外大型药企销售增速放缓。但由于医药制造业向较低成本地区的转移,以及国民收入提升,医药企业在健康产业和研发上的投入增多,发展中国家医药市场的发展速度明显高于成熟市场。

政策层面,国家持续鼓励医药创新和加强专利保护。2015年8月,国务院发布“44号文”,奠定了鼓励新药研发的行业主基调,明确了药品医疗器械审评审批改革的12项任务,其中就有解决注册积压、推进一致性评价、MAH(药品上市许可持有人制度)试点、临床急需药品加快审批的内容。

2017年10月,国务院《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》将鼓励创新的政策推向纵深;进入2018年,药监系统持续加快审批,同时在4月底推出药品试验数据保护征求意见稿、强调专利保护。

“44号文”以及后续一系列政策的出台极大地释放了医药企业开展创新药研发的活力。

2017年药监局药审中心共完成新药临床试验(IND)申请审评908件,新药上市申请(NDA)审评294件,仿制药上市申请(ANDA)审评4152件。其中,批准化药创新药临床试验申请399件(共涉及170个品种),这一数据和2016年相比,翻了一倍。

随着国内对于创新药的大力扶持,海外优秀生物医药人才的归国浪潮,以及今年一系列的重磅利好政策的出台,加上国内创新药企之前加大研发和技术引进的投入,很多在研项目将在未来几年逐渐进入收获期。

国内的创新药发展已具备天时、地利、人和,未来几年内,创新药研发将是医药行业发展主旋律。

复星模式VS恒瑞模式

复星医药和恒瑞医药是国内最具代表性的两家药企。两家药企的发展路径不同,但各有千秋。

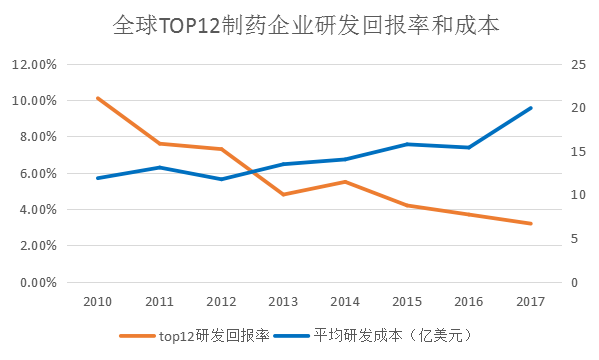

目前获得创新药品的方式主要有:自主研发,专利引进和并购。在自主研发回报率低,专利引进权益有限的情况下,并购成为国际巨头们的重要选择。

根据德勤的数据统计,2017年top12制药企业在研发上的投资回报率仅有3.2%,相比2010年的10.1%显著下降。其原因与创新药的研发成本持续攀升不无关系,新药研发成本从2010年的11.88亿美元增加到2017年的19.92亿美元,比2016年增长了29.4%。越来越多的公司通过并购快速获得产品资源。

数据来源:德勤,晨哨并购

近些年来,国家的医药产业政策频繁出台,对医药行业监管力度日益加大,在医保控费、取消药品加成、“两票制”推行等大背景下,整个医药行业开始进入优胜劣汰的阶段。行业洗牌加速,集中度提升,推动了国内医药企业并购重组。

在国内行业集中度迅速提升的背景下,一些医药企业试图通过推进企业国际化,嫁接国外先进技术,寻找新的市场,提升自身竞争力,跨国并购也就成为越来越多中国药企的选择。其中,复星医药在这方面步伐积极,做法极具代表性。

从2006年入股国药开始, 复星医药这些年通过一系列的并购迅速成长,和恒瑞医药一起被誉为医药上市公司中的"双子星"。复星医药利用并购,加快了国际化发展的步伐。

2017年4月,复星医药与Kite Pharma在中国联合成立复兴凯特,推进中国的CAR-T疗法。此次合作让复星医药站到了全球肿瘤免疫疗法的第一梯队。2017年10月Kite Pharma的Yescarta在美国获批上市,是继诺华研发的Kymriah之后,全球第二款款获批上市的CAR-T细胞免疫疗法。

2017年10月3日,复星国际10.91亿美元收购印度仿制药企Gland Pharma,是复星医药仿制药全球化过程中一个重要的里程碑。

2017年10月,复星医药4.9亿元收购法国药品分销商Tridem Pharma,此次收购标志着复星医药将进一步完善其药品国际营销平台,提高复星医药在非洲地区的药品销售规模,夯实行业地位。

复宏汉霖是复星医药旗下专注于肿瘤和自身免疫疾病的新药研发平台,截止目前,复宏汉霖共计完成12个产品、18项适应症的临床试验申报,其中9个产品已在海内外开展临床试验,4个产品进入临床3期研究,领跑国内单抗生物药行业。

数据来源:复星官网

和复星医药“外延扩张模式+内生增长方式”并举不同,作为中国医药领域的“龙头老大”恒瑞医药发展的动力更多来自于内生增长。此外,不同于复星的全产业链布局,恒瑞医药90%以上的利润来自于制药工业,以抗肿瘤药、手术麻醉用药、造影剂、重大疾病以及尚未有有效治疗药物的领域为重点科研方向,形成了庞大而丰富的产品研发管线。从研发投入看,恒瑞医药研发费用总额多年位居国内药企榜首,研发费用占营业收入的比重维持在8%至10%。财报显示,2017年恒瑞医药投入研发资金17.6亿元,同比增长48.53%,占公司当年营业收入的12.71%。在已公布年报的制药公司中遥遥领先。也正是这17.6亿元的研发,让恒瑞医药当之无愧的成为医药股“一哥”。

在创新药方面,恒瑞已形成上市一批、临床一批、开发一批的良性循环,在靶向治疗、免疫疗法、超长效胰岛素等领域的新药创制已经具备国际领先性。

值得一提的是,复星医药2017年的研发费用也达到了15亿元,可见内生式增长和外延式并购其实并不矛盾。对于药企来说并购可以强化原有产品线,利用协同效应加强其优势领域竞争力。同时,也有药企因为研发上的突破推出“重磅产品”,陡然间身价倍增的故事屡见不鲜。

当下政策利好加持,受益于市场转移,医药企业医疗健康产业蓬勃发展,大健康领域的投资热度持续升温。为此,晨哨裸心峰会第二季特设“新健康”研讨专场,邀请了方源资本管理合伙人吕明方(原上海医药懂事长)、华盖资本创始合伙人许小林、德同资本创始合伙人邵俊、量子健康CEO陆奕等医药企业董事长和医药投资基金合伙人深度探讨大健康产业未来发展趋势,分享经典投资案例,分析热门投资标的。

评论