文/万钊 招商银行金融市场部高级分析师

最近市场对减税的呼声很高,政策层面的回应也很积极正面。但是另有一种声音,说过去几年的减税结果,是税“越减越多”,如何看待这种现象?

应该说,这种现象在历史上屡见不鲜。参见百度百科,现代学者秦晖在他的论文《并税式改革与“黄宗羲定律”》中总结出的定律,内容是:历代税赋改革,每改革一次,税就加重一次,走进“黄宗羲定律”的怪圈。那么为什么会屡次出现“黄宗羲定律”?笔者认为可能有如下两个原因:

第一个原因:在减税的同时,没有控制支出。那么减税带来的收支缺口,通过政府负债来维持。负债是指数增长,因此负债的增长速度很快,那么未来不得不通过更高的税收,来降低负债压力。我们来做一个模拟:

我们假设初始债务为1,年化利率为10%,20年后,利滚利的债务总量为初始债务的6.7倍。这只是一种比较理想的情况,如果每年都出现债务赤字而求助于负债,那么债务本金是逐年增长的。我们假设初始债务为1,年化利率为10%,债务本金每年增加0.1,那么20年后,利滚利的债务总量为初始债务的12.4倍。这就是“黄宗羲定律”出现的根本原因。

第二个原因:减税方案,没有充分考虑到通货膨胀的调整。

我们以国内增值税为例,下图是PPI和国内增值税的累计同比走势。可以看到,剔除营改增带来的扰动之外,增值税增速和PPI增速几乎完全契合。这也就是过去几年税“越减越多”的根本原因。

因为税收等于税基*税率,过去几年减税是降低税率,但是如果税基增加,那么总税收反而可能是增加的。由于工业的税基与PPI密切相关,因此虽然降低了税率,但是过去几年PPI的上涨,仍然带来了税基增加和工业税负增加。

显然,如果经济的实际增速低于名义增速,那么政府就会因为价格上涨而分到更大的份额。个人所得税也是一样的道理,因为我们的个税纳税区间,缺乏通胀调整,如果因为通胀带来收入名义增长,进而进入税率更高的区间,就会明显加重个税。

如果市场预期“黄宗羲定律”会重新出现,那么会带来一个非常严重的问题,就是税收的短期刺激作用失效。我们知道,根据经典的宏观经济理论,当政府减税的时候,居民的可支配收入增加,那么带来消费增加,进而带来需求增加,需求拉动生产和收入,收入增加进而可以提振消费,这就是减税刺激经济增长的逻辑。

但是这个逻辑有一个重要的前提,就是居民相信减税是长期的,如果市场预期“黄宗羲定律”会重新出现,那么居民就会认为减税只是短期的,后面还会继续加税,那么此时居民的可支配收入增长之后,会更倾向于储蓄而非消费,那么税收的短期刺激作用就会失效。

最终我们要回到一个问题:如何更好的解决消费和需求疲弱的问题?笔者认为,这个问题的根,在收入分配。

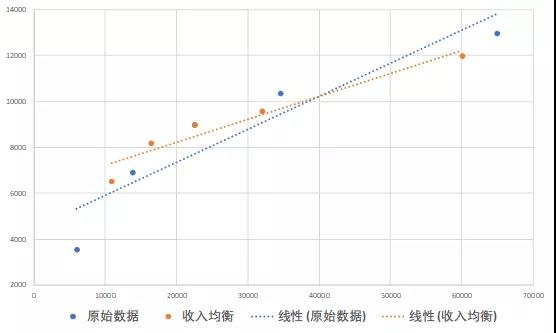

我们同样做了一个模拟测算。根据《2017年国民经济和社会发展统计公报》,将全年全国居民人均可支配收入分成五组:

低收入组人均可支配收入5958元;(假设消费比例60%)

中等偏下收入组人均可支配收入13843元;(假设消费比例50%)

中等收入组人均可支配收入22495元;(假设消费比例40%)

中等偏上收入组人均可支配收入34547元;(假设消费比例30%)

高收入组人均可支配收入64934元。(假设消费比例20%)

因为不同收入的人群,其消费的比例不同,因此我们根据收入由低到高,假设消费比例分别为60%、50%、40%、30%、20%。做出散点图和消费曲线见图中蓝线。

然后我们对上述五组的可支配收入进行了人工平滑,重新做出散点图和消费曲线见图中橙线。收入平滑后的消费曲线,其截距项更大,这意味着,对于同样的可支配收入,消费规模更大,这才是刺激消费的根本之道。

再回到本文的题目,当前这轮减税,能否跳出“黄宗羲定律”的怪圈?这需要做好两件事情,第一是在减税的同时,公布清晰的、可执行的、可监督的削减政府支出的方案,如果只减收不减支,那么最后收支都减不掉。第二,把更大的精力投入到改善收入分配上,而不是喊口号。

来源:Rick笔记

评论