2018年的双十一,安踏集团旗下的安踏、FILA两个品牌双双进入双十一销量前五名,将安踏、FILA两个品牌销量合并,安踏集团成为本年度双十一购物节销售冠军。安踏并不满足于国内线上零售隐形冠军位置,安踏的战略眼光移向更远的地方。

2018年11月初,消息显示,安踏携手腾讯,拟现金并购国际领先体育用品集团亚玛芬体育。一家成立20余年的年轻企业,凭什么并购一家拥有十余个知名品牌,拥有近70年历史的体育用品集团呢?

安踏凭什么逆袭?

笔者曾在《国货崛起--安踏,从追赶到领跑》中较系统的梳理了安踏的成长之路,时隔两年有余,现在有必要予以修订。从战略上讲,安踏的成长,源于制造,兴于品牌,此时则向平台生态演进。从经营管理的角度讲,安踏的成长,得益于专注,创新和人才引进。

品牌化是过往20年安踏高速成长的秘诀之一,而平台生态则是引领安踏未来走的更远的关键所在。企业的竞争,大致分为三个阶段。

第一个阶段是营销能力的竞争。

曾经,央视出过不少标王企业,大多数企业已经没落或者破产。某酒类品牌营销做的很好,酒却入喉涩嗓难咽;某安全套品牌的文案打动整个互联网,却购买者寡;某手机以情怀吸引了不少粉丝,最终因产品问题而热度骤降。营销是立业之源,却不能让企业走的更远。

千禧年前后,晋江运动鞋制造企业们依靠营销从幕后走向台前,但直到今天依然活跃的企业仅存数家,所以,安踏的成功与营销有关,却不是决定因素。

第二个阶段是综合能力的竞争,由品牌战略、产品供应链和创新能力等要素构成。

早期,国内品牌瞄定国际品牌进行模仿和跟随,依靠差异化的定价赢得市场。但是,如果企业一直高速成长,走向任正非先生描述的“无人区”时,考量的是企业的创新能力。

在2010年~2013年体育用品行业进入调整期,国内品牌就陷入类似于无人区的迷茫,国际品牌业绩下滑,库存高企,甚至经销商跑路,行业哀鸿遍野,这迫使部分企业开始反省和创新。反省耐克的轻资产模式是否适用,李宁开始提升自营渠道的占比,安踏则提出零售化思维,并把经销商订货模式从纯买断制改变为弹性快反订货,从根源上与经销商形成利益共同体。敢为人所不为,是为创新。

第三个阶段是平台生态的竞争。

平台指一个共享供应链平台,生态指多个可补充的品牌、销售生态。1999年,安踏从鞋类扩张到服装品类,随后不断扩充品类,一间店铺里有足球系列、篮球系列、乒羽系列、网球系列、跑步系列、户外系列、综合训练系列和休闲时尚系列,很多情况下,除非设计师本身,其他工作人员很难一眼识别出这个产品的系列属性,更不要说消费者了。

为了减少对消费者的困扰,安踏陆续将一些系列独立成子品牌进行运作(安踏生活,安踏跑步),但成效并不理想,安踏的基于品类为突破点的品牌并购被提上议程,并付诸行动。2016年,安踏提出“单聚焦,多品牌,全渠道”产品策略,将原来一家店多系列的“小而杂”产品策略升级为多品牌切入细分市场的“大而精”产品策略,多品牌矩阵正式形成战斗力。此外,安踏将采购与物流职能升级为大供应链协同平台,设立了工厂事业群、品牌事业群和终端零售事业群,方便不同业务群的资源协同共享,在压缩成本的同时提升效率。

十年前,安踏与李宁、特步、动向、361度和匹克等企业的市值差异都在伯仲之间,十年后,安踏市值破千亿,将当年的小伙伴们远远甩在身后,一骑绝尘。安踏胜在创新力、执行力和平台生态下的多品牌矩阵战略落地。

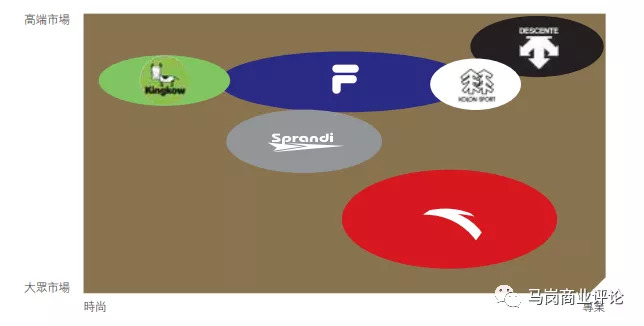

图:安踏品牌家族及市场覆盖

安踏怎么突破成长的天花板?

在一个品类成为领导者时,就会遭遇成长的天花板。笔者曾将安踏与百丽进行比较,二者的相似之处在于单聚焦+多品牌矩阵。百丽被私有化之后,在大众的注意力中变淡,而安踏的表现则越来越好。究其细节,二者颇有区别。

其一,百丽的多品牌,如果将品牌单列,每个品牌在女鞋领域中都没有绝对竞争力,而安踏主品牌则牢牢的占据着高性价比第一品牌的市场地位。如此看来,百丽胜在渠道竞争力,而安踏胜在产品竞争力。所以,安踏可以引入更多产品,切入细分市场以突破成长的天花板,而百丽却需要持续提升产品竞争力突破成长的天花板。

其二,在创新和人才引进方面,百丽弱于安踏。百丽的管理团队整体年龄偏大,在成为品类之王便进入了品类的“无人区”,没有引进足够人才与既有管理团队碰撞,导致产品、营销和管理上的创新不够,陷入经营的迷茫期。反之,安踏在每个成长的节点,都能果断引进人才,进行自我变革。

图:亚玛芬旗下主要品牌

为什么收购亚玛芬?

亚玛芬体育旗下拥有:Salomon(萨洛蒙)、Arcteryx(始祖鸟)、Atomic(阿托米克)、Suunto(颂拓)、Wilson(威尔逊)等知名运动品牌,产品线覆盖网球、羽毛球、高尔夫、高山滑雪、越野滑雪、滑板、健身器材、自行车、越野跑装备、徒步装备及潜水等多种运动项目,放眼全球,亚玛芬是为数不多的能提供全天候全方位的运动器材品牌管理公司。

据亚玛芬体育公开财报显示,其2017年营收同比增长2.4%至26.85亿欧元,约合人民币209亿,其中亚洲市场营收增长8%至3.89亿欧元,占全球市场比例约14%,是其增幅最快的市场。

收购亚玛芬,对于安踏具有三个优势。

其一,扩充安踏营收规模。亚玛芬主要收入来自海外,与安踏基本无重叠,可以形成品类和渠道互补。若收购亚玛芬成功,将其收入并入安踏,另考虑安踏业绩自身的增长幅度,预计2019财年,安踏业绩将达到500亿人民币,这将为其2020年突破千亿夯实基础。

其二,助力安踏海外扩张。整合亚玛芬采供资源,进一步发挥平台生态化协同的优势,配置全球化的供应链平台,为海外扩张的供应链打好基础。整合亚玛芬销售渠道,与安踏海外销售渠道互补,将安踏旗下的品牌进行海外销售。

其三,补足安踏品牌在运动器械类别的不足。在发达国家,运动器械消费占到整体体育用品消费的20%~30%之间,而安踏集团的运动器械类+配件类销售在5%以内,且毛利率偏低。早年,李宁收购红双喜和凯胜,发力运动器械时,安踏鲜有动作,一方面,器械整体市场规模偏低,另一方面,安踏尚无此类优质资源进行运作。有亚玛芬加持,运动器械类将会成为安踏的新增长点。

图:安踏云货架

转型新零售:结盟阿里还是腾讯?

2018年,安踏提出从消费者为中心向新零售转型的战略。2018年11月初,安踏第三家智慧门店在天津滨江道步行街开业。这家被冠以智慧的门店主要在硬件、软件、支付、营销和氛围五个方面进行升级,这里可以一窥安踏新零售转型的方向。

其一:增加摄像头,以识别顾客特征(性别、年龄区间和行动轨迹)。以此数据,可以追溯不同性别,不同年龄段的顾客对不同商品的兴趣,用C端数据驱动B端设计和陈列甚至店铺空间结构优化。

其二:增加感应芯片和互动屏。当顾客拿起鞋类后,压杆联动屏显示当前商品信息,方便顾客进一步了解商品使用场景和性能参数。同时收集陈列商品的拿及率、试穿率,并与成交率关联,形成商品吸引力数据。从而驱动商品的设计和促销改进。而过往,这些数据只能通过人肉进行搜集。

其三:增加云货架,打通线上库存。当顾客喜欢的商品缺码或缺货时,顾客直接在云货架下单,系统联动线上库存快速发货到家。

其四:线上线下联动的会员系统。店铺将线下与线上的消费数据和顾客特征进行关联,根据顾客标签进行精准的营销。

其五:植入智能硬件,营造店铺氛围。店铺通过智能硬件能对店铺的灯光、海报、音乐和香氛进行控制,提升顾客的购物体验。

除了自身门店的改造,安踏还在寻找外部伙伴,一起进行新零售转型。安踏电商部门给自己定了一个目标,在2020年,收入占到集团整体收入的20%。要实现这个目标,除了要坚定的做好品牌,让消费从“买得起”变为“喜欢买”,在电商渠道上的布局同样重要。

安踏选择部分一线城市门店入驻天猫逛商圈。作者所在成都市上线48家门店,全国上线门店数量超过600家,在线上可以实现与实体店导购互动和购买。这项合作颇与海澜之前与美团的合作相似。2018年双十一期间,逛商圈合作门店可以线上发券,在线下门店核销优惠券,实现线上线下营销联动。

图:安踏入驻天猫逛商圈与海澜之家入驻美团

鞋服品类是阿里系的重要利润贡献品类,同样也是腾讯投资的京东、拼多多重点突破的品类。双方曾为争夺优衣库、海澜之家等品牌而大动干戈,让品牌商选择站队。站在平台方的利益上看,无论那个购物平台,好的品牌永远是被需要的对象,能营造出稀缺品牌则能凸显平台的独特性,放眼线下百货,优质品牌永远是招商的优待对象。

在新零售战略上,与腾讯的工具提供者和赋能者角色不同,电商和零售是阿里的主业之一,阿里希望以自我为中心,主导这场新零售的变革。对腾讯而言,除了自身社交关系链以外,还有京东、美团、唯品会、蘑菇街、小红书和拼多多等电商资源,还有万达商业、永辉集团、步步高集团和家乐福等线下伙伴。腾讯与安踏携手并购亚玛芬是个开始,双方的合作空间会有更多可能。在阿里和腾讯之间,相信安踏最终会有自己的考量。

评论