(作者为“诗与星空”公众号主,著有《上市公司财报分析实战》,拥有十年上市央企财报编制经验。)

中国2018年原油进口4.6亿吨,折合人民币15881.7亿元,原油对外依存度高达70%。

原油是中国进口最多的产品吗?不,还有更多的。

根据海关总署的数据,2018年我国进口集成电路20584.1亿元,占我国进口总金额的14.6%,相比2017年的17610.4亿元增长16.89%。

中国已经成为集成电路最大的进口国,据《二十国集团国家创新竞争力黄皮书》:中国关键核心技术对外依赖度高,80%的高端芯片都靠进口。军用、航天级基本自给自足,中低档芯片除了能自产外还大量出口。

芯片决定了国家的信息安全,比能源安全都重要。2014年,国家集成电路产业基金成立,资金量高达数千亿规模,以直接参股公司的方式对芯片企业进行扶持。北方华创、长电科技、景嘉微等二十余家上市公司因此受益。

但是,国内芯片行业的霸主不是紫光股份吗?为什么大基金的持股清单里没有紫光股份呢?

原来,紫光集团的掌门人赵伟国筹措了数千亿资金,在资本市场上攻城拔寨,收购了展讯通信和锐迪科(合并为紫光展讯),收购了华三通讯(重组为新华三),差点收购了镁光,成为西部数据的第一大股东,整合了晶源电子(紫光国微),注资长江存储… …

4月10日至12日,紫光旗下三家上市公司——紫光股份、紫光国微和紫光学大——分别发布2018年年报。

根据紫光集团官网的介绍,公司的核心业务主要包括两大产业六家公司,其中芯产业以紫光展锐、紫光国微、长江存储为主,云产业以紫光股份、新华三、紫光西部数据为主。

紫光国微、紫光股份是A股上市公司,而另外一家紫光系的上市公司紫光学大不在公司核心业务范围之内。

其实不仅是紫光学大,紫光系还参股了20多家各行各业的A股上市公司,从浪莎股份到航天通信,从华兰生物到中化国际… …

公司的财务投资路线飘忽不定。

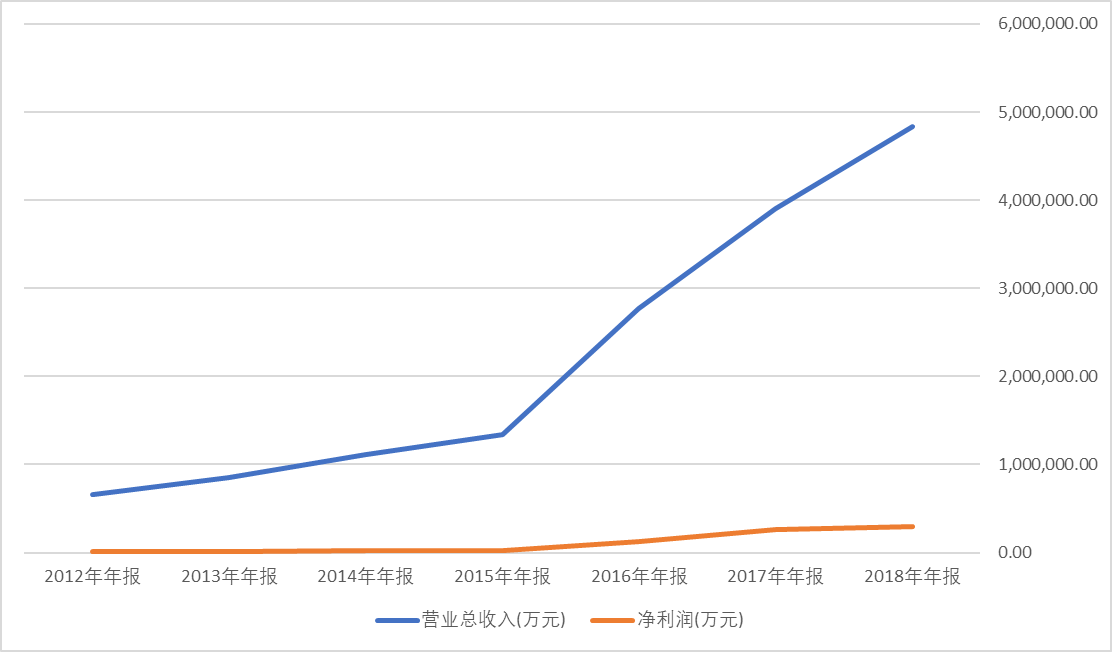

紫光股份的利润主要来自新华三

(单位:万元,数据来源:东方财富Choice,整理:诗与星空)

作为紫光集团的“大弟子”,紫光股份2018年的营收高达483亿,较上年同期增加23.6%,净利润17亿,较上年同期增加8.9%。另外,扣非净利润大幅增加35.1%。

其中,子公司新华三的营收为298亿,净利润24.9亿,是公司主要的营收和利润来源。

新华三是一家什么公司?

这和多年前的去IOE化有关,为了保障信息安全,国家层面开始了去IOE(IBM、Oracle、EMC)运动,实际上这是一场以国产替代化为目标的信息化革命。国内IT企业采用两种方式来实现,一是自主研发,比如阿里研制成功了强大的OceanBase数据库,寒武纪研制出了国产AI芯片;二是通过并购和合作来实现国产化,比如浪潮和IBM成立了浪潮国际商用机器公司,将IBM最新的小型机顺利国产化。

新华三正是基于此背景,当年红极一时的惠普服务器,通过和紫光的合作,变成了国产的新华三品牌。

这些合作并非简单的换标,而是从研发层面深度合作,中方在合作过程中掌握了相应的技术。

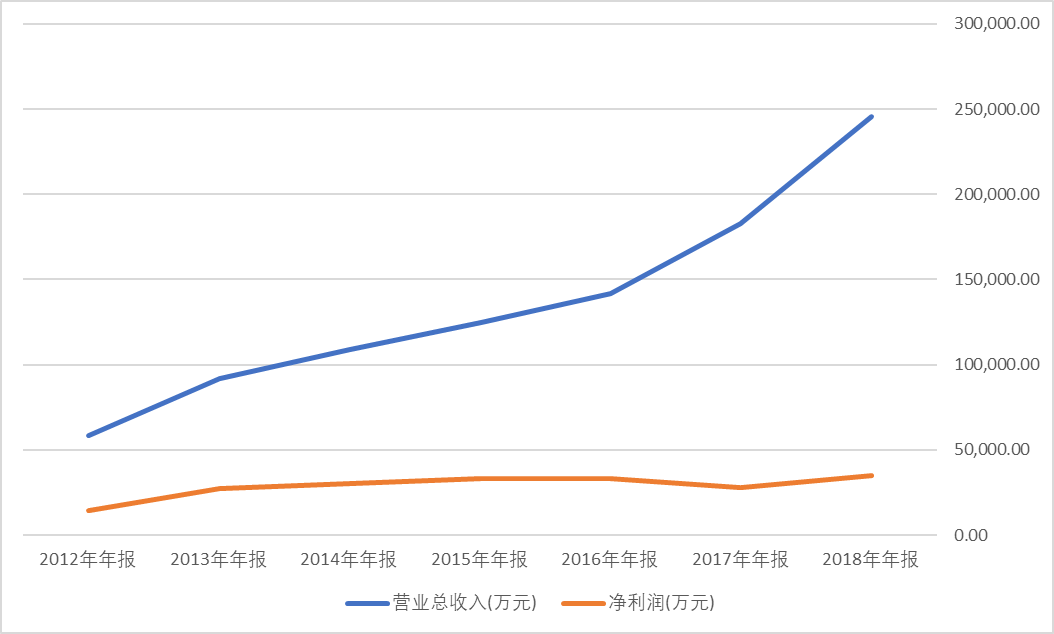

承载着希望的紫光国微

2018年,紫光国微的营收为24.58亿,规模只有紫光股份的二十分之一,但是却承载了国人太多的希望。公司存储器业务2018年实现营收6.45亿元,同比增长超过93%。

公司的DRAM存储器芯片和内存模组已形成完整的产品系列,继续深耕国产计算机应用的市场,在服务器、个人计算机、机顶盒、电视机等方面出货稳步增加,进一步强化了国产DRAM存储器供应商的领导地位。目前,公司自主创新的内嵌ECC DRAM存储器产品在工控、电力、安防、通讯和汽车电子等领域销售稳定;公司开发的DDR4及LPDDR4等产品已经完成验证,正在客户送样;进行新一代GDDR6 物理接口的开发,并积极布局新一代低功耗、高带宽的存储器方案。平面SLC Nand Flash产品已经完成试样,实现小批量销售。

但是,在2018年10月,公司发布公告,拟将西安紫光国芯100%股权转让给北京紫光存储科技有限公司,转让价格经交易双方协商确定为22,009万元人民币。

网上流传的内存条,正是西安紫光国芯的产品。公司为什么要剥离内存业务?

主要原因是做内存并不赚钱,这部分业务已经严重拖累了上市公司的业绩。

2018年下半年,由于金士顿的突然杀入,内存价格又从暴涨变成了暴跌,曾经价值连城的内存条,价格跌去了大半。在紫光内存即将量产之际,三星之流也不会坐以待毙,按照惯例,会联合其他内存厂家通过价格战对紫光进行绞杀。

在可以预见的未来,紫光内存是不太可能大幅盈利的。

(单位:万元,数据来源:东方财富Choice,整理:诗与星空)

(单位:万元,数据来源:东方财富Choice,整理:诗与星空)

剥离内存业务后,公司的核心业务将以智能卡芯片为主,主要包括USB-Key芯片、POS机安全芯片和非接触读写器芯片。随着物联网技术的发展,安全芯片领域会有较大的发展,公司的这部分业务相对“安全”,可以大幅改善公司的经营情况。

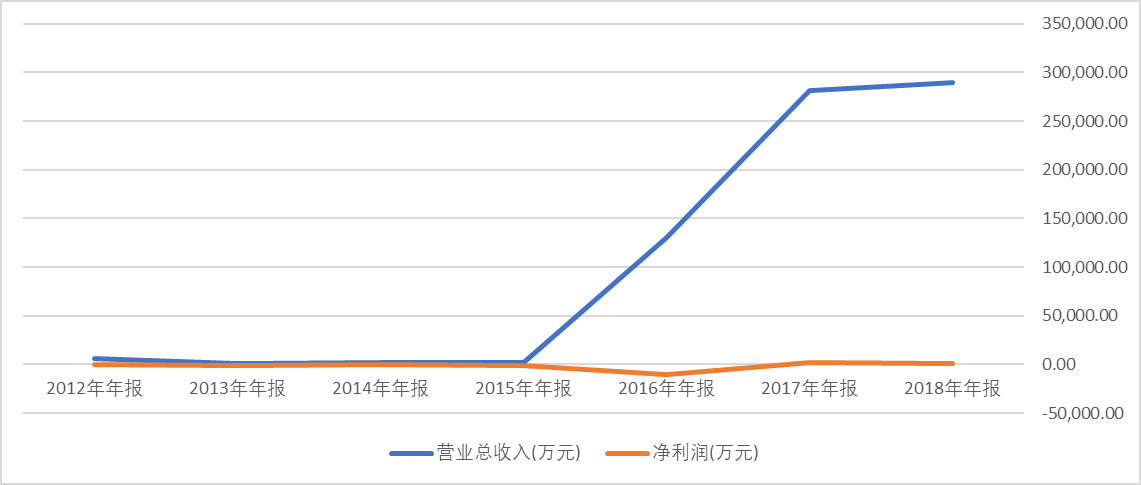

地位尴尬的紫光学大

紫光集团的控股方是清华大学,因此做教育,按理说是紫光的老本行,但可惜不是亲生的,公司屡屡被出手。

2016年,由于连续亏损,紫光学大成了“*ST紫学”;接着,收购完成后不足一年的2017年5月,学大资产遭遇首次被出售,随后又被取消出售;2018年1月,紫光学大又发布公告称,以现金方式出售公司所持 Xueda Education Group 及北京学大信息技术有限公司全部股权,然而又因为市场、政策等因素而终止出售。2018年9月,公司发布公告,拟购买天山铝业100%的股份,但在2019年2月又宣布终止。

(单位:万元,数据来源:东方财富Choice,整理:诗与星空)

为什么公司这么不受待见?

原来公司常年徘徊在亏损的边缘,资金成本较高。2018年,公司的净利润只有1000多万元,而利息支出超过8000万元。

有分析人士指出,紫光展讯有望借壳紫光学大上市,但笔者认为这种可能性相对较小。一方面刚刚整合完毕的展讯,盈利压力很大,应该不会短期内追求主板上市,如果上市,去不强求利润指标的科创板更合适;另一方面紫光系投资路线非常广泛,还有其他的更优质的壳资源,没必要使用近乎焦头烂额的紫光学大。

芯片产业的困难与机遇

从其他国家的芯片发展历程来看,这是一个重资本的行业,国家数千亿的投入,很可能没有立竿见影的回报。

但是这个行业已经深深地影响了国家信息安全,所以无论是大基金,还是紫光集团,都在不惜血本的进行投入。

大基金一期已经培育起了一批优秀的芯片企业,并在相应的领域开花结果,但总体来看业绩欠佳。

对于投资者来说,既要想清楚坚定不移的发展芯片行业的决心,也要客观的面对该行业短期内不会有很好的业绩等事实。

评论