文 |

时至5月中旬,悲观情绪仍在车市中继续蔓延。

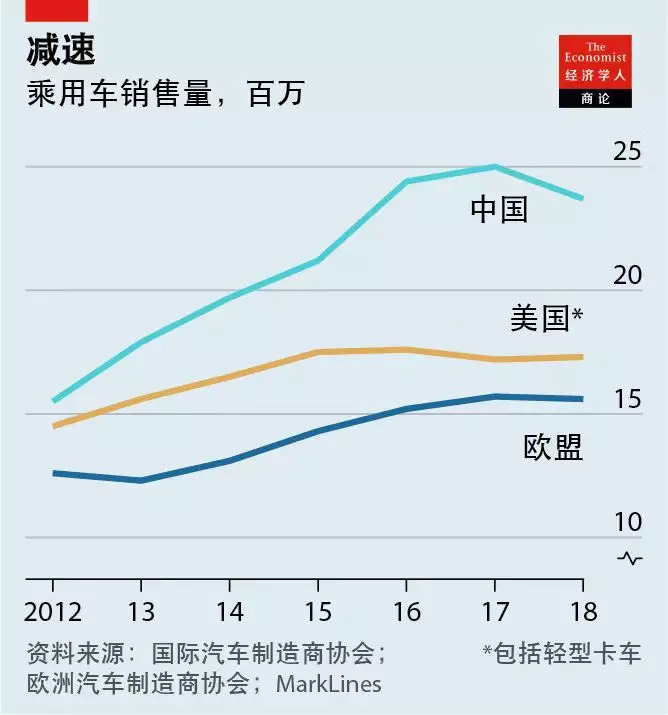

5月13日,中汽协发布4月汽车产销数据,在刚刚过去的一个月里,中国汽车产销分别完成205.2万辆、198万辆,比去年同期分别下降了14.5%、14.6%。

人们不禁发问,2016年的2800万台年销量是否已成“绝唱”?中国汽车的高增长时代是否已经一去不返?焦虑的汽车人期望得到一个定论,一份信心与勇气。

恰好在中汽协发布数据两天之前,在北京举办的第十一届中国汽车蓝皮书论坛上,国家信息中心副主任徐长明从经济基本盘的角度,分析了中国车市步入负增长的根本原因:经济的结构性变化,挫伤了汽车新增消费的主力军民营经济与三线地区,于是造成新车消费有效需求不足。

但是他并不悲观,并大胆预言,中国车市的巅峰年产销量未来将超过4000万台。

那么,徐长明对中国车市长期向上的判断与信心,究竟来自何处?

车市下行两大“罪魁祸首”

徐长明将车市下行的根本原因统归为“经济结构性变化”带来的影响,内在的逻辑则是新车消费扩大的主要动力来源——高增长人群与高增长地区,购车的财力与意愿下降,从以往的增长“发动机”,变成了负增长的“罪魁祸首”。

在这里,徐长明所说的高增长人群,指的是民营经济成分群体;高增长地区,则是三线地区。

民营经济人群对汽车消费的贡献有多重要?根据国家信息中心针对城市人口的抽样调查,近5年,新车购买者中所属经济成分属于民营经济的,一直稳定在70%左右。也就是说,民营经济成分购车者创造了绝大多数新车购买需求,其地位堪称中国车市的定海神针。

但在去年,在国家防范金融风险攻坚战与环境保护攻坚战两场战役下,民营经济遭遇了不小挑战。金融去杠杆抬高了民营经济的融资难度与融资成本,环保合规对诸多民企提出了更高的技术要求,也拉高了企业的经营成本。彼时民营经济生存处境艰难,反映到车市上,便是2018年下半年愈演愈烈的汽车产销双降。

与民营经济人群对应的,三线地区扮演着目前中国车市新增需求中流砥柱的角色。徐长明称,中国汽车市场正处于三线地区迅速普及的阶段,在2015年之前,中国车市是三线地区的增长速度最高。正好三线地区的主要经济成分也是民营企业,拥有非常广阔的潜在新增购车群体。

但民营经济的受挫,让三线地区的购车热潮不复以往。同时,三线地区迅速走高的房价(主要由棚改货币化推高),也对新车消费形成了挤压。

遗憾的是,民营经济成分群体与三线地区这两大车市增长的中流砥柱,目前仍然低迷,从文章开头的4月汽车产销量来看,下行之势并未止住。

不过,与许多认定“2800万年销量已是巅峰”的人士不同,徐长明并不认为中国汽车的年产销量已经触达了天花板。

4000万年产销量的逻辑

徐长明对中国车市长远看好的信心,主要来自于车市所依托的经济基本盘的形势变化。

在意识到民营经济的困难后,中国去年开启了一轮普惠性的减负措施,包括针对民营企业的千亿量级定向降准(降低存款准备金率,释放更多资金),以及今年开始施行的增值税率降低。

徐长明表示这有助于民营经济的好转以及企业家信心的恢复。他还提到,环保政策也在为民营企业的生存寻找空间——2017年政策强调“调整产业结构,淘汰落后产能,调整能源结构,加大节能力度和考核,调整运输结构”,而今年则着重 “统筹兼顾,避免处置措施简单粗暴”。

基于宏观的经济形势,徐长明判断中国车市2018-2019年的态势是一个V字型,2018年到2019年一季度是逐步下探到负增长的下行阶段,今年二季度会开始收窄降幅,三季度至四季度会迎来正向增长。

对中国车市更长期的展望,他看得更乐观——中国汽车年产销量有望突破4000万大关。在市场低迷时提出如此“天文数字”,看似有打鸡血之意,不过徐长明有一套数字逻辑。

徐长明称,未来中国汽车保有量将有望达到6亿辆——14.5亿的人口峰值,乘以每千人超400台的保有量指数。按一台车使用15年报废,一个国家的汽车销售量峰值将是保有量的十五分之一,因此,中国车市的年产销量天花板,应达到4000万台或以上。

需要注意的是,在全球的汽车大国中,美国汽车千人保有量近800台,日本则为约600台,而中国目前每千人汽车保有量尚未达到200台,这意味着仍有广阔的增量市场。

以苏州、昆明、东莞三市举例,这三座城市每千人汽车保有量都超过了300台,并且按照以往的速度,2-3年时间就可能达到400台。

“全国区域每千人400台的汽车保有量,将是中国汽车年产销量突破4000万台的关键。”徐长明认为,目前车市的下行,并不会改变中国车市达到4000万年产销量的结果,但确实会推迟这个“饱和点”到来的时间。

中国车市的复杂变量

尽管徐长明对中国车市的预判有充实的数据支撑,认为二季度将是车市下行降幅收窄的开始,但4月的产销情况,还是为二季度的车市开了个坏头。

除了上文提到的两大发动机的暂时熄火,消费者的观望情绪浓重,也是个中重要缘由。在风向快速变换的中国汽车市场上,前赴后继的汽车政策,让消费者做决定也越来越慎重。

首先,自7月1日起,上海、广州、深圳、天津等地将开始正式执行国六b排放标准。

从某种程度而言,国六标准板上钉钉之时,即是国五车型沦为尴尬的“库存车”之日。而国六车型因为技术升级平添的成本却又压制了消费者的购车欲望,换句话说,理论上将创造新车购置需求的国六,此刻反而起到了平抑需求的作用。

其次,持币观望的消费者们,或许又在等待另一个重大利好政策。

上个月,一份《进一步扩大汽车、家电、消费电子产品更新消费促进循环经济发展实施方案2019-2020年)征求意见稿》文件开始在网上流传,这份文件建议,要“破除乘用车消费升级制度障碍”、“严禁各地出台新的汽车限购规定”。尽管这一文件并未坐实,却早有限购城市的消费者听闻风声翘首以盼,国内汽车股更是集体涨停。

在眼下这段时间里,一虚一实两个以促进汽车消费为内核的汽车政策,正以完全相反的方式,对行业发挥着作用。从短期来看,汽车产业政策将会对中国车市的复苏产生最为直接的影响。

而从长期来看,新的技术趋势则会扮演车市改弦更张的角色。

根据中国汽车工程学会的规划,到2025年,中国新能源车年销量将达到700万台,销量占比约为车市整体销量四分之一,它们或将蚕食传统汽车的份额。不过,就在最近,新能源车补贴的退坡,让国内进行新能源车研发的车企叫苦不迭。

如果说电动化浪潮最多是将汽车产业蛋糕换个口味,共享出行则是真正可能对汽车销量造成影响的趋势。

在演讲中,徐长明提到,三线地区由于公共交通不发达会更依赖私家车,这些地区千人汽车保有量较有希望超过400台。不过,贝恩咨询的调查报告《中国出行行业引擎加速——2018年中国新型出行市场研究》却显示,“如果公共交通的多式联运连接性全面提升, 19%的现有私家车车主和23%的潜在购车者会放弃购买汽车。”

可以明确的是,汽车产业转型期间,政策与政策内部,技术与技术内部,政策与技术之间“打架”的局面,还会长期存在。在这样矛盾集中的产业态势下,汽车市场也很难如往日一般,风调雨顺,高歌猛进。

徐长明对当下以及未来汽车产销量的分析与判断呈现出完全不同的风格,前者是残酷的现实,未来则是甜美的梦境。

回望历史,中国的车企们从未像今天这样需要活在当下。尽管依据历史经验或市场预判,中国汽车市场存在达成4000万年产销量目标的可能,但那也许是十年之后的未来,大多数车企也许看不到那一天的到来。

评论