文丨郭强

(郭强博士,供职于国内某大型商业银行)

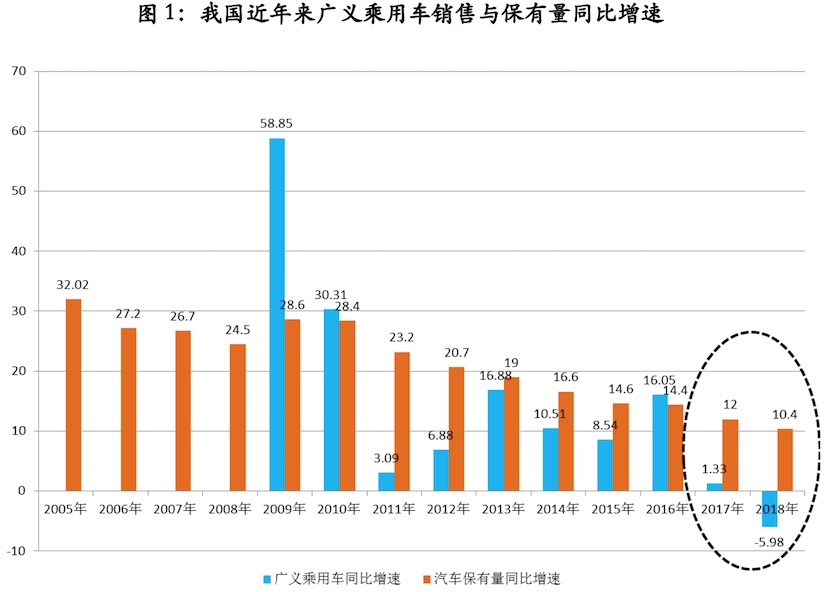

6月11日,乘用车市场信息联席会公布数据显示,5月国内狭义乘用车(轿车+SUV+MPV)零售158.2万台,同比(较上年同期)下降12.5%,相对于2019年1-4月累计同比-11.9%的降幅基本持平;广义乘用车(轿车+SUV+MPV+微客)方面,5月零售销量161万辆,同比下降12.5%,连续第12个月同比下跌。

从国内的社会消费品零售数据来看,2018年社会消费品零售总额同比增长仅9%,创2000年以来新低,分项数据中,对其拖累最大的便是汽车销售,2018年汽车消费同比下跌2.4%,为记录以来首次跌入负增长。

那么汽车市场的不景气到底是什么原因所致?6月6日,国家发展改革委、生态环境部、商务部三部委联合发布关于印发《推动重点消费品更新升级 畅通资源 循环利用实施方案(2019-2020年)》的通知,从宏观上引导加快发展新能源车,明确坚决破除乘用车消费障碍,加快由限制购买转向引导使用。此类政策的刺激能否在短期内快速改善疲软的车市呢?

在中国,决定居民购买汽车的因素是多种多样的,汽车价格、居民可支配收入、用车成本、停车问题、消费周期,甚至还有所谓的“面子”问题等等,这些因素综合作用,决定了我国居民汽车消费的习惯。但仅从中国的角度来研究这个问题,显然欠缺说服力,因为社会是在不断进步和变化的,因此,我们先来看看汽车大国日本的他山之石。

从现有的文献来看,日本汽车市场的发展可以分为四个阶段:包括1960年一1974年的高速增长期、1974年一1992年的稳定增长期、1992年一2000年的低速增长期,以及2000年至今的成熟期。

高速增长期的特点是新车销量和汽车保有量都有超过10%的增长,汽车开始在社会普及;稳定增长期的特点是新车销量和保有量增速下降到个位数,汽车消费转为家庭换购和增购需求,二手车市场蓬勃发展,销量超新车;低速增长期特点是新车市场饱和,汽车保有量继续微增长。

那么再来对比中国当前的情况分析:目前乘用车销量同比增速已经降到负值,民用车和私家车保有量增速还在10%以上的区间,但增速已持续下降。如果按照日本汽车市场发展阶段来划分,我国的汽车市场应该是处在介于稳定和低速增长期的过渡阶段,即将进入低速增长期。

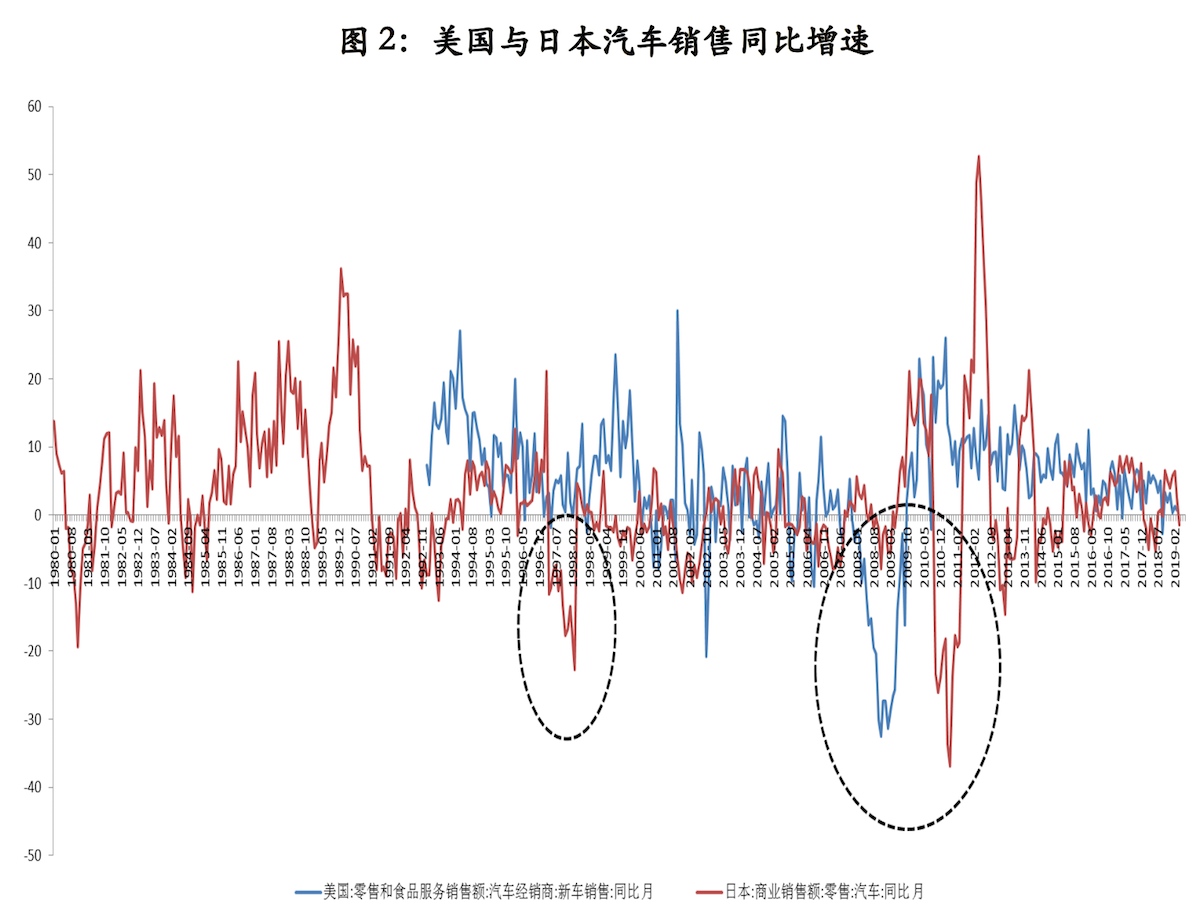

同样,日本汽车零售销售同比增速在1991年2月—1992年1月之间连续12个月为负值,之后从1992年到1997年亚洲金融危机之间,同比增速均值为1.3%左右。如果简单类比日本,那么中国的汽车销售增速也将下降至较低的水平并稳定较长的时间,期间将跟随汽车使用周期而出现不规则波动。

出现这种稳定低增长的情形,原因是多方面的。

从长期基本面来看,其一,随着经济发展和居民可支配收入增长,汽车已经在全社会普及,以家庭出行刚需为主的首辆车消费已基本完成。其二,汽车消费主要转为家庭升级换购和增购的改善型需求,但改善型需求的弹性较大,如购房等大宗交易对车辆改善消费的挤压效应非常明显,且居民可支配收入增速也在放缓。其三,人口周期的影响以及新增适龄劳动力也会影响汽车消费的增速。其四,与汽车使用相关的国内基础设施不完善,也对居民的汽车消费造成较大的负面拖累,如停车问题、拥堵问题、新能源车充电问题,都增加了居民的购买焦虑。

短期看,国六标准的提前执行、新能源车的里程局限、充电桩数量的稀缺以及消费能力较强地区限购政策均影响了汽车销售的提升。还有重要的一点,从美国和日本的数据都可以看出,在1997年亚洲金融危机和2008年美国次贷危机的时候,两国汽车销售均出现过断崖式下跌,而后逐步恢复。中美贸易摩擦冲击下,部分出口型企业的预期调低,也在一定程度上影响了汽车的销售。

那么三部委联合新出台的《推动重点消费品更新升级 畅通资源 循环利用实施方案(2019-2020年)》是否能在短期内改变国内汽车销售的困境呢?笔者认为暂时改善的效果不会很显著。首先,对于绝大多数不限购的地区而言,新能源车的需求本来就不是很旺盛,影响其购车最主要的因素是车价/可支配收入,新的政策显然目前还不能明显改变这一比值。

其次,新政策要求各地政府不得新出台限购政策,但像上海和北京这样的购车需求相对较大的城市,目前还未有反应,例如北京市要求机动车2020年控制在630万辆以内,即便新政策提倡新能源车消费,在原有框架下提升空间较小,对整体中国车市的提振有限。

因此,在发动机技术、充电技术等没有发生革命性提升的前提下,我国车市的增速逐步放缓是大概率事件。尽管中国的人口基数较大,但在收入结构不变的情况下,人口因素对汽车销售的作用已被大幅削弱。

参考发达国家的发展历程,在存量汽车饱和后,二手车市场和汽车后市场(改装服务、维修保养、汽配销售)发展才是汽车相关消费的重点领域,尤其是中国汽车保有量较大,未来的发展前景更值得期待。

事实上,早在2019年1月底,国家发改委、工信部、商务部等十部委便已经联合印发《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》。其中,促进汽车消费是首要举措,共提出了六个方面具体要求,分别是:有序推进老旧汽车报废更新;持续优化新能源汽车补贴结构;促进农村汽车更新换代;稳步推进放宽皮卡车进城限制范围;加快繁荣二手车市场;进一步优化地方政府机动车管理措施等。可以看到,国家层面早已意识到汽车消费的发展方向与空间,接下来,就是要引导相关产业建设有序推进,引导社会资本积极参与,从多个方面推动汽车消费升级。

评论