记者|刘怡君

编辑|马蕾

在中国市场上,本土小品牌在经过了一轮又一轮竞争后开始逆袭,大品牌的品牌策略正逐渐被它们影响。

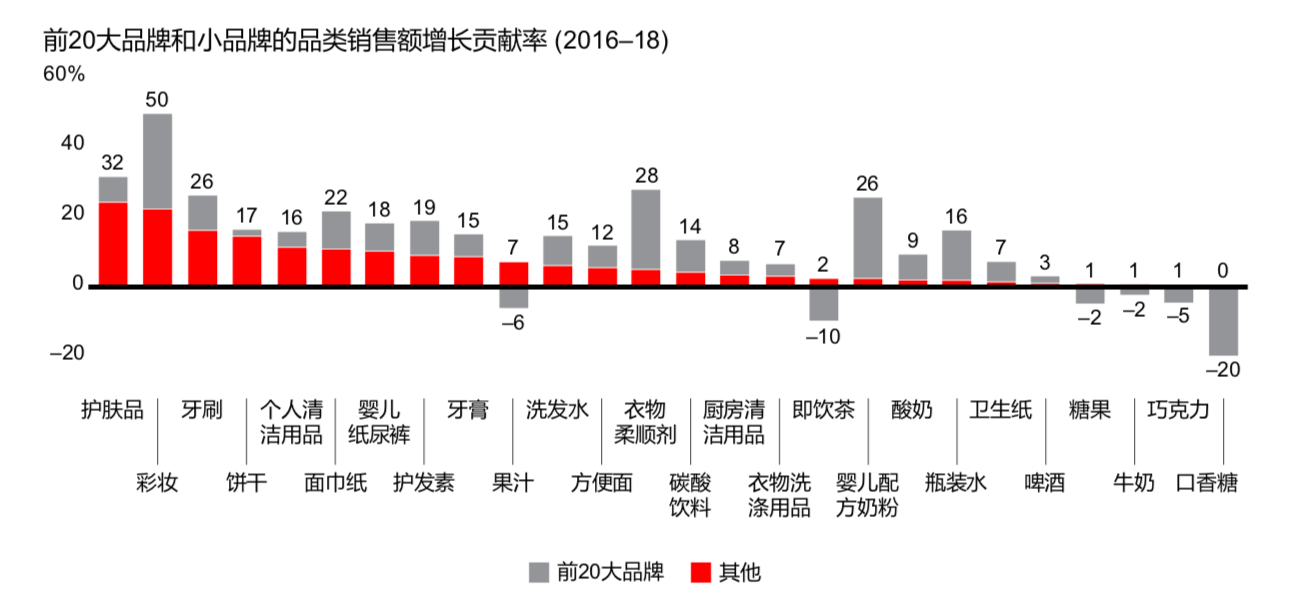

这是近日贝恩和凯度消费者指数的调研新发现。在研究了2019年中国市场上106个快速消费品品类的表现,对比前20大品牌与小品牌的增长情况后,这两家机构发现,在大部分品类中,小品牌都是品类销售额增长率的主要贡献者,而头部品牌增长势头正逐渐疲软。

例如,在护肤品类,前20大品牌仅占该品类销售额增长的9%,而小品牌占据了近1/4。个人清洁用品和饼干的情况更为显著,前20大品牌对品类销售额增长的贡献分别为5%和2%,而小品牌则分别为11%和15%。

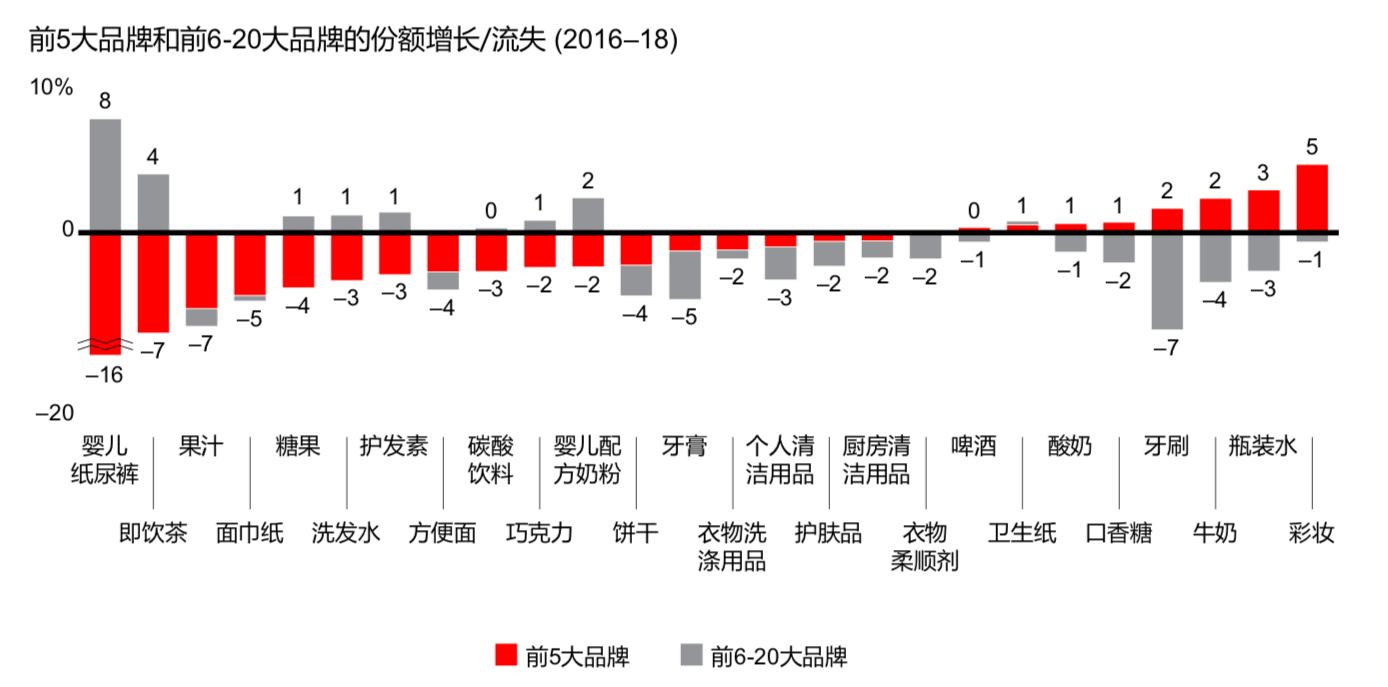

其实,本土小品牌对头部品牌市场的抢夺,从三年前就开始了。

大部分品类的前5大王牌品牌,三年内都面临市场份额流失的挑战——例如,婴儿纸尿裤流失16%、即饮茶流失7%、果汁流失6%。

在彩妆、瓶装水之外的所有品类中,小品牌的增长速度已经超过了前5大品牌。2017年,中国市场98%的增长份额就已经来自于本土品牌,玛丽黛佳、三只松鼠、一叶子这些崭露头角的品牌成长迅猛。

今天,这一阵营还在持续壮大,幸福西饼、超能和云南白药等几年以前不太知名的品牌,2019年已经长成大品牌的强劲对手。

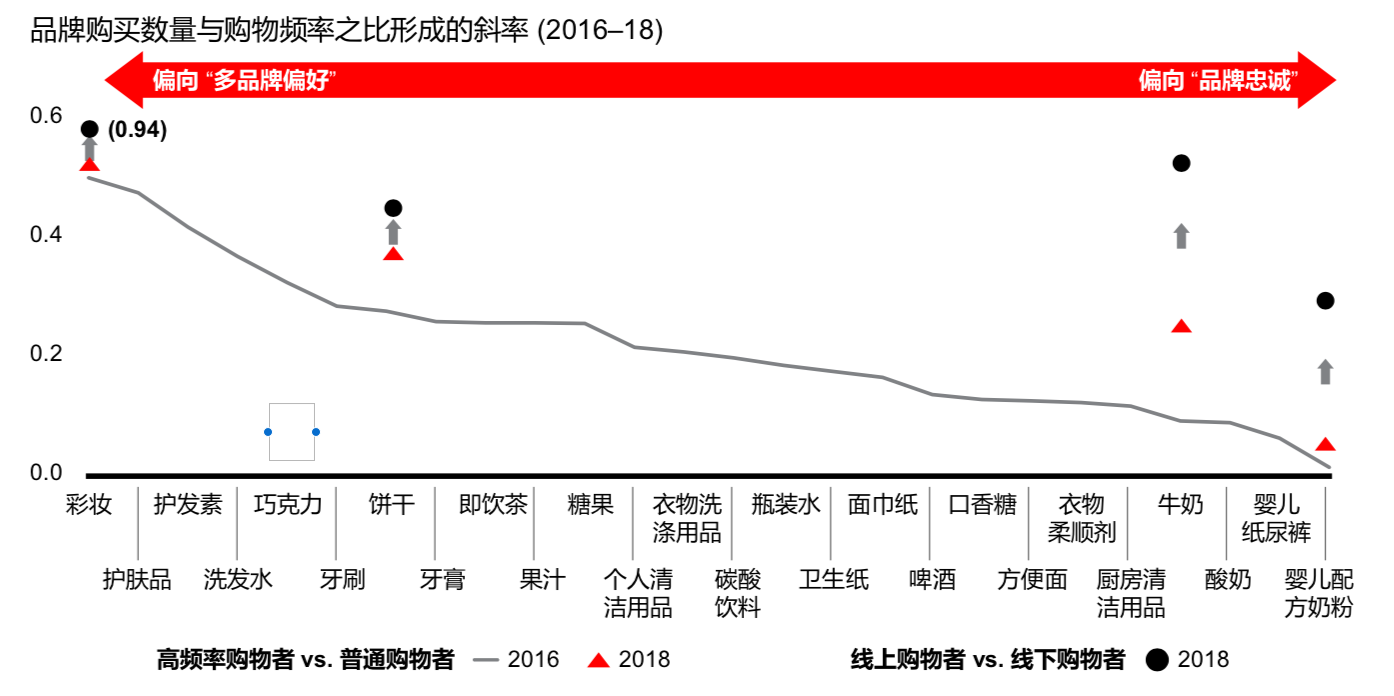

这一形势背后的主要动因,是大多数品类都出现了市场分化的现象。

随着消费市场细分程度加剧,中国消费者更喜欢“多品牌购物”模式,网购的普及让他们的选择范围不断扩大。在调查中,彩妆、饼干、牛奶和婴儿配方奶粉这些品类领域,消费者对“多品牌”的热衷程度近两年明显增强,与此同时,传统品牌产品老化、创新不足的问题日益严重,一旦它们令消费者略感不满,消费者就会调头寻找新的品牌替代。

此时,小品牌的先天优势让其可以在大品牌增长乏力之际,轻松地乘虚而入。

它们多为新生代产品,拥有数字基因,比大型同行掌握更多数字化营销和社交媒体技能,擅长发现消费者未得到满足的需求,再加上其轻资产商业模式“船小好调头”,擅长敏捷开发和快速细分市场。

比如,云南白药和片仔癀等牙膏品牌通过推出含有传统中药成分的新产品,让自己的销量增速达到同类产品的两倍。北冰洋抓住“新国潮”的机会推出了酸梅味汽水,让本土口味变得更时髦。味全每日C将创新包装与“微信定制”功能相结合,收益近两年实现了20%的年增速。

这种竞争模式给很多大型消费品公司带来启发,它当中大多数管理者都在考虑是否要向小品牌看齐——放弃对大型品牌的专注,建立不同的品牌组合,以服务于不同的细分市场。他们开始重视线上渠道,快速响应市场,增强数字营销能力。

比如,飞利浦和欧乐B通过投资电动牙刷并专注于电商渠道,2019年的销量增长了三倍以上。玛氏食品和天猫进行数据合作后,相继推出暖姜巧克力和辣椒巧克力,在社交网站上不断掀起关注热潮。

但是,“向小品牌看齐”不是简单的模仿和复制,它需要一场重大的战略转型,毕竟,市值十亿美元的品牌与2500万美元的品牌,它们需要的管理方法和运营模式截然不同。

贝恩公司表示,首先,大品牌要放低姿态,充分洞悉本土的渠道动态,让品牌和渠道共同成长。其次,中国市场正在经历消费升级,大品牌如果能开发出高价值、个性化产品,很有可能事半功倍。

“向小品牌看齐”,并不是号召“大品牌”变成“小品牌”,而是提醒大品牌要将自己转型为以数据为驱动力、以消费者为中心的企业,这样才能更加适应中国新型市场的竞争。

评论