文|华夏能源网

最近,蒋卫平和他执掌的锂电行业龙头天齐锂业股份有限公司(以下简称“天齐锂业”,股票代码:002466.SZ)日子不太好过!

华夏能源网(微信号:hxny100)注意到,天齐锂业8月底发布的2019年上半年财报显示,公司业绩大幅下滑,负债已高达348.5亿元。而上半年的净利润只有1.93亿元,公司现金流吃紧,短期偿债危机严重。

在缺钱危机下,天齐锂业抛出了70亿元的配股计划,但是相比数百亿的资金缺口并不解渴。而在另一方面,公司高管依然齐齐减持自家公司股票百万股以上,这直接严重打击着投资者的信心。

在经历疯狂并购的狂欢之后,天齐锂业狂飙突进的后遗症开始显现。面对这个充满凶险的坎,善于资本运作的蒋卫平该如何迈过去?

疯狂并购:从资不抵债到全球锂业龙头

天齐锂业主营业务包括锂精矿和锂化工产品,主要依托射洪天齐、江苏天齐和重庆天齐提供碳酸锂、氢氧化锂、氯化锂及金属锂产品,是锂电行业的上游供应商。

天齐锂业是在全球有着巨大影响力的锂业龙头企业。目前,国内大部分锂产品企业规模较小且产品种类单一,较大的锂化工产品生产企业大约只有10家,其中天齐锂业占据绝对领先地位,2019年年底公司锂化工产品合计产能预计将超过6.8万吨。

能走到今天的“与天齐”的高度,天齐锂业的秘诀就是一个——买买买!

1992年,天齐在四川射洪县建立了第一座碳酸锂工厂。2004年,天齐锂业创始人蒋卫平收购了这家资不抵债的县属国企,射洪县锂盐厂更名为天齐锂业。两年后,天齐锂业扭亏为盈开始谋求上市。2010年,天齐锂业成功登陆深交所中小板。

多年后,当蒋卫平回忆起这段创业历程时表示,锂在当时是一个不太被人看好的产业,但他始终坚信锂市场应用潜力很大,前景广阔。在蒋卫平的带领下,这家起初不被看好的县城小工厂,开始在全球锂业圈上演了一系列堪称传奇的并购大戏。

2012年12月25日,天齐锂业将38亿募集资金中的37亿用于收购泰里森锂矿母公司文菲尔德。当时天齐锂业在国内外的四大生产基地,锂辉石原料都是来自泰利森。泰利森从上游牢牢控制着天齐锂业的发展命脉。

但收购计划并不顺利,蒋卫平不得不使用个人资产抵押来填补30亿的资金缺口。蒋卫平破釜沉舟的勇气,使得天齐锂业笑到了最后,第一次“蛇吞象”式的并购,在孤注一掷之下不可思议地成功了。

泰里森项目的冒险,让天齐锂业拥有了稳定的资源保障,同时也导致公司团队野心和自信心爆棚,从此更加大胆地使用收购扩张模式:

2014年,天齐锂业收购西藏日喀则扎布耶锂业高科技有限公司20%股权,参与到扎布耶盐湖的开发当中;2015年,收购银河锂业国际公司100%股权,间接取得其旗下张家港生产基地1.7万吨电池级碳酸锂生产线;2016年,天齐锂业第一次买入智利老牌盐湖提锂生产商SQM公司2.1%的B类股权。

由于把持着智利阿塔卡玛盐湖的开采权,智利SQM是全球最大的碘、硝酸钾生产商,成本最低的锂生产商。从全球锂行业市场占有率来看,截至2018年,SQM拥有20%的市场份额,为全球第二位,并且成本优势极其明显。

2018年,天齐锂业发起对智利SQM公司的第二次收购,此次收购案还闹上了智利宪法法院,经历不少波折但最终还是通过了。由于这次收购耗资巨大,天齐锂业不得不动用了自有资金、境外筹集资金、并购银团贷款等多方资金源,共花费258.93亿元人民币,购买下SQM 62556568股A类股(约占SQM公司总股本的23.77%)。

购买完成后,加上天齐锂业先前持有的2.1%B类股,天齐锂业持有SQM的股权比例达到25.86%,这不仅给天齐锂业带来巨大的资本收益,更让天齐锂业一跃成为全球锂业龙头,手握全球锂业版图中足够分量的话语权。

财务暴雷:配股70亿补血,能否成为救命稻草?

在看似风光无限的大并购之下,天齐锂业背上了巨额的债务负担。而且,SQM也成为了一个无底洞。天齐锂业想要取得SQM的控制权,仍需要继续投入大量资金,但这对于债台高筑现金流陷入危机的天齐锂业来说,已经是一个不可能完成的任务了。

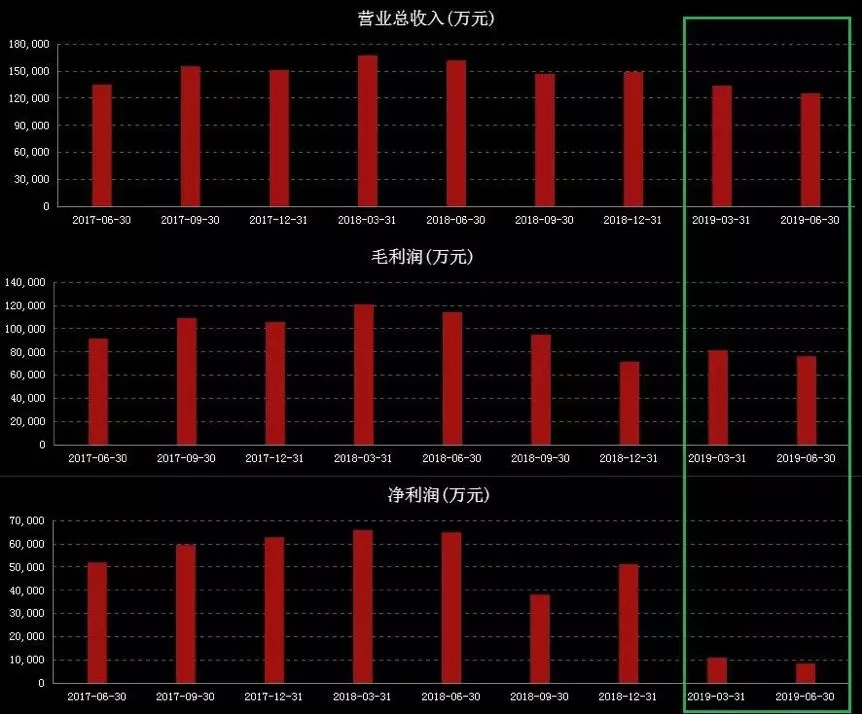

绿框中的图表显示天齐锂业2019年上半年净利润大幅下滑

华夏能源网(微信号:hxny100)注意到,天齐锂业2019半年报显示其上半年的营业收入为25.9亿元,同比减少了21.28%;归属净利润为1.93亿元,同比减少了85.23%;而扣非净利润则为1.09亿元,同比减少了91.55%。

对此,天齐锂业解释称:2019年上半年业绩大幅下滑的原因在于2018年上半年锂化工产品售价处于相对高位,随着供需情况的改善和价格的回调,2019年上半年锂化工产品售价相比下滑。而净利润的减少则是因为财务费用的巨额膨胀。2019年上半年,公司财务费用为10.10亿元,较去年同期的1.32亿元增加8.78亿元,其中因并购新增的35亿美元借款所产生的利息费用为8.6亿元。

相比较2018年上半年22亿元的净利润,2019年上半年1.93亿元的净利润让天齐锂业的短期偿债能力捉襟见肘。天齐锂业企业总资本虽然高达467.8亿元,但负债总额为348.5亿元,短期负债也有50.44亿元。不仅负债率高达74.5%,流动比率和速动比率这两个反映短期偿债能力的财务指标也发出严重警告。

更糟糕的是,天齐锂业的资产多为非流动资产,流动资产仅有36.3亿元,大量财务杠杆和借贷的使用,一方面使得需要偿还的短期借款和长期借款不断累加,另一方面则是巨额的财务费用、利息支出让公司的现金流几近枯竭。

为了解决严重的资金危机,天齐锂业在今年上半年抛出了高额的配股融资计划。9月1日,天齐锂业“10配3”的配股方案获得证监会通过。天齐锂业表示,本次配股所募集资金扣除发行费用后,全部用于偿还并购SQM公司的部分并购贷款,该方案的实施有利于优化公司的资本结构并增强公司盈利能力。

70亿元的“补血”,对目前正为资金链断裂发愁的天齐锂业来说可谓是雪中送炭。但是,这并不能真正解决问题,还有那200多亿的负债拿什么去还?

对蒋卫平和天齐锂业来说,眼下是一个坎。要想彻底突破困局,仍需天齐锂业聚焦主营业务,以更多利润来保证资金流动性。如果能安然度过流动性紧张和新能源汽车行业寒冬下的阵痛期,天齐锂业未来的增长空间可期。但若是依然沉浸在疯狂收购的快感中难以自拔,那恐怕这段至暗时刻将很难度过了。

评论