文 | 简容 (经济学博士,就职于国有大型银行)

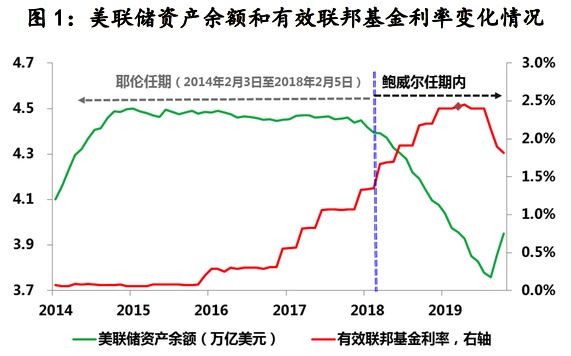

2018年2月5日鲍威尔于宣誓就任美联储主席,在之后近两年时间内美联储货币政策发生了方向性调整,由“加息+缩表”转为“降息+扩表”,截至目前,美联储已将基准利率目标区间下调两次至1.75%-2.00%,其资产余额也由8月末的3.76万亿回升至现在的3.95万亿美元。

但与之前美联储的操作不同,此次美联储政策转向的背景因素更为复杂。

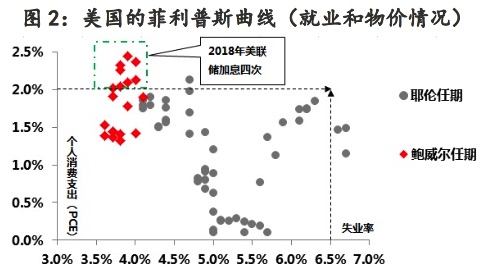

首先,目前美国失业率已降至3.5%的历史低位,通胀水平(PCE)也已连续12个月低于2%,因而,仅从美联储既定的充分就业(失业率低于6.5%)和物价稳定(2%)的政策目标而言,其尚不具备十分充足的“降息+扩表”诉求。

观察耶伦和鲍威尔任期内美国的就业和物价情况(2014年至今),除了2018年物价涨幅曾连续8个月位于2%上方之外(期间美联储加息4次),其余时期美国失业率和物价水平均在美联储的目标范围内。正鉴于此,在2014年至2019年7月期间,美联储货币政策的主基调就是从反危机时期的非常规政策状态向常态回归,依次包括逐渐削减扩表规模(2014年1月)、停止扩表(2014年10月)、加息(2015年12月)、加息叠加缩表(2017年10月)。

进入2019年以来,美国失业率进一步由4%降至3.5%,物价水平则稳定在1.4%的水平,但美联储不仅调整了利率政策方向、提前结束缩表操作,而且还于上周四宣布从10月15日开始以每月约600亿美元的速度购买国库券(持续至明年2季度),同时还保持9月17重启的回购操作(持续至明年1月)。由此,预计美联储资产负债表的规模在明年2季度末就很可能恢复至反危机期间4.5万亿美元的峰值水平(包括每月600亿美元的国库券购买计划+每周750亿美元隔夜回购额度+每周700亿美元的定期回购额度)。

虽然鲍威尔一再强调此次扩表不是危机期间的“量化宽松”,但从美联储即将采取的操作规模和速度而言,美联储已经走上了重回扩表之途。要说前后的差别,更多体现在技术层面上,例如美联储本次扩表后,货币市场的参与者首先能够获得流动性,尤其是货币基金;另外美联储本次扩表计划购买的是1年期以内的国库券,可能会进一步压低短期美国国债的收益率,进而有助于美债收益率曲线形态的改善,之前美债收益率曲线倒挂被市场广泛视作是经济衰退的前兆。

其次,既然美国目前的就业和物价数据并没有超出美联储的目标范围,那究竟又是什么因素导致鲍威尔在一年不到的时间内,将其政策取向进行了180度的调整(去年10月2日在波士顿举办的“全美商业经济协会第60届年会”上,鲍威尔发表了大幅超出市场预期的鹰派言论,而今年10月8日在丹佛举办的“全美商业经济协会第61届年会”上,鲍威尔的鸽派言论同样超出市场预期)。

我想到的,这些因素主要包括以下四点:

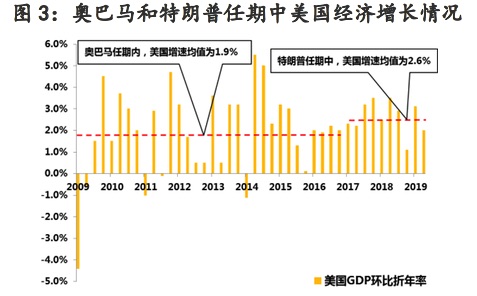

一是特朗普因素对美联储独立性的影响。将美国经济增速长期保持在3%以上是特朗普施政纲要的重要内容,此点也是“美国优先”的经济逻辑支点,为此特朗普已经成为对美联储“指手画脚”最频繁的美国总统,而出于对美联储独立性的维护,美联储主席理应与白宫保持应有的距离。但是仅就鲍威尔任主席后美联储的实际行动而言,基本与特朗普的诉求保持了一致,包括降息、扩表等在内,均是特朗普先呼吁,鲍威尔随后落实(虽然他一直尽量在与白宫保持距离)。因而,只要白宫仍由特朗普主政,其对美联储的影响就将持续下去,或者说只要美国经济增速低于特朗普目标,鲍威尔就将始终面临来自白宫的压力。但正如9月份美联储会议纪要显示的那样,目前联储内部分歧巨大,另外鲍威尔与国会的沟通频率已经大幅超出前任,这两点恰恰就是美国机制的自我平衡,缓解特朗普因素对美联储独立性削弱的固化。

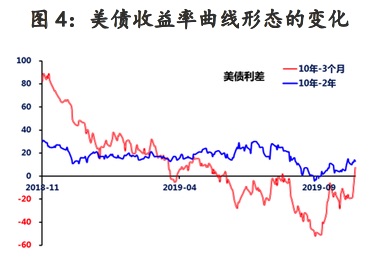

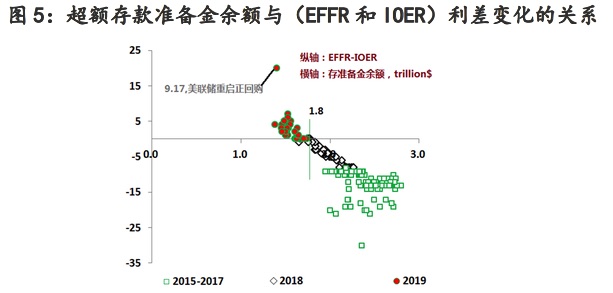

二是倒挂美债收益率的外溢性影响。今年困扰全球金融市场和美联储的重要事件之一就是美债收益率的倒挂。自2018年11月份,(5年-3年)美债和(5年-2年)美债收益率先后倒挂之后,今年3月以来,(10年-3个月)美债收益率也开始倒挂,8月份(10年-2年)美债收益率还曾一度倒挂,随着美债倒挂范围持续扩大和程度的不断加深,市场对美国经济前景的担忧也在加重,因为按照既往的经验规律,美债收益率倒挂出现后1年左右,美国经济均会出现不同程度的衰退。虽然本次美债收益率倒挂是否也是美国经济衰退的前兆,仍有讨论的余地,但毕竟是已持续50余年的经验数据规律,其对市场预期依然具有巨大的心理暗示作用,而在墨菲定律下,这种心理暗示会对金融市场产生巨大外溢性负面影响,为此,美联储有责任来化解它。而就在10月8日鲍威尔宣布美联储即将扩表之后,11日10年期美债和3个月期美债的收益率就扭转了连续56天的倒挂局面。

三是美元货币市场异常波动的催化。在美联储下调存款准备金利率、美国国债供给陡增和美债估值变化引发杠杆融资投资者融资缺口扩大等多因素叠加影响下,9月中旬美元货币市场一度出现“钱荒”,隔夜回购利率曾异常飙升至10%,为此美联储于时隔10年后重启了回购操作,迄今累计已向市场注入近2000亿美元的短期流动性,相应银行存款准备金规模由9月中旬的1.38万亿回升至1.53万亿美元的水平,美元货币市场也暂时解除了恐慌情绪。但是“美元荒”的乍现,客观上表明前期美联储对市场流动性的判断出现了明显偏差,为此他需要纠正此种偏差,而这也是美联储重回扩表的主要诱因之一。

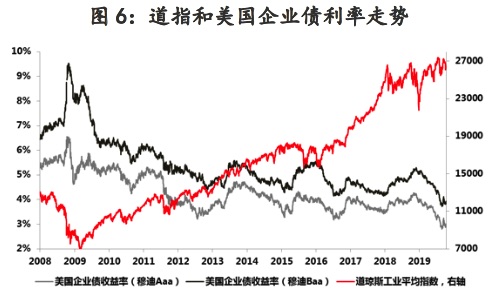

四是美股上涨的主因持续性问题。股市长期牛市是当前美国经济创纪录持续增长的重要支撑因素之一(已连续123个月保持增长),而推动美股长期牛市的一个重要因素就是公司通过发债回购股票。按照德银的统计,2009年至今,公司用于股票回购的资金规模已高达3.6万亿美元,同时特朗普减税政策带给美国公司红利的三分之一也被用于股票回购。美股公司之所以能够持续地通过发债来获取资金,与美联储营造的低利率环境密不可分,而在美国经济内生动力和劳动生产率未能明显改善之前,美股上涨对美国经济的贡献至关重要,美联储降息和重回扩表显然是有利于公司发债回购股票模式的延续。

第三,美联储的后手棋还有哪些。虽然美联储已经由“加息+缩表”的货币政策正常化操作中退出,转而重新进入“降息+扩表”的宽松状态,但能否实现特朗普的3%长期增长目标呢?

毕竟本次危机之后,全球经济已经习惯了极度宽松的货币环境,而且全球经济“低利率、低增长、低通胀”的趋势正逐渐成型,仅靠美联储目前已有的宽松恐怕难以独木成舟,相应在现有白宫和美联储的框架下,保证美国经济增长的诉求还将具有较强的重要性,那么不出意外的话,重返零利率下限、启动更大规模和范围的量化宽松,甚至日本央行已经实践过的QQE(利率为负的量化加质化货币宽松),均会成为鲍威尔未来宽松政策的考虑。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com)

相关阅读:

评论