文|首席科创官 刘丝雨

编辑|缪凌云

最近,锂电池行业备受关注。2019年,诺贝尔化学奖颁给了两位在锂电池领域做出过重要贡献的科学家。

除此之外,科创板审议的企业中有5家公司主营业务都涉及该领域。近日,港交所上市公司的递表名单中也出现了一家锂电池新面孔。

江西省灿辉新能源控股有限公司(以下简称“灿辉新能源”),成立于2011年10月,主要从事各类电子设备锂离子电池产品的研发、制造及销售。

增速放缓,产能受限

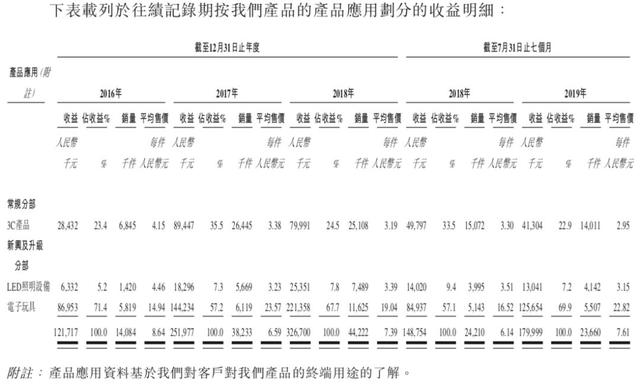

据招股说明书显示,灿辉新能源生产的产品主要有两类,分别为电芯产品及电池组产品,共有89个型号,主要应用于3C产品,LED照明设备以及电子玩具。

来源:招股书

2016年至2018年以及2019年前7个月,灿辉新能源收益分别为1.22亿元、2.52亿元、3.27亿元及1.80亿元。2017年较上年同期增幅最大达106.56%。相应的净利润分别为769.7万元、0.26亿元、0.43亿元和 0.21亿元。

灿辉新能源解释到,收益不断增长主要归因于公司产能扩张带来的销量增加。例如,自2016年第四季度起,灿辉新能源开始生产圆柱电芯产品,2017年销量同比去年增长170.92%实现销量3820件,2018年销量增幅放缓至15.71%。

首席科创官注意到,灿辉新能源位处消费锂电池中游,受上游锂电芯供应商价格影响较大。同时,从整体行业前景来看,由于市场已接近饱和,预期笔记本电脑及平板电脑出货量的下降趋势将会延续;尽管其他消费性电子产品如可穿戴设备及无人机预期将呈现快速增长趋势,但目前其整体市场规模仍相当小,在一段时间内,下游消费性电子市场的增长趋于减弱。

由此,虽然灿辉新能源毛利率在逐年波动并趋于20%,但未来的毛利率上涨空间较为有限。

来源:招股书

除此之外,公司内部的生产能力也在经受着考验。由于电池组产品的较高比率需要捆绑较多数量的电芯,公司的产能受限造成了内部不能完全满足该需要。因此只能从外部采购更多电芯满足业务增长。2018年,锂电池采购占销售成本的比例超四成。

继续扩展产能,也是灿辉新能源此次赴港上市的重要任务之一。公司在招股书的未来规划中预计:可于2021年最后季度前将每日最高总产能由约15.5万件电池增至约25.5万件电池,并于2023年第一季度前进一步增至约35.5万件电池,并通过重新装备生产机械提高现有生产设施的自动化程度进一步匹配产量需求。

招股说明书同时显示,此次IPO所得款项净额将用作新生产基地的建设成本;用于新生产基地将安装的新机器的收购及实施成本;额外运营资金等。

大客户依赖严重

除了公司营收增速放缓之外,公司的供应商以及大客户依赖问题也较为严重。

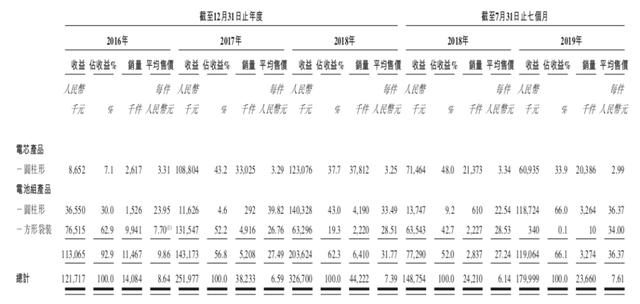

灿辉新能源的主要材料包括供应商生产的锂电池、锂镍锰钴氧化物(NMC)及锰酸锂(LMO)、石墨、铜箔及电解液。报告期内,材料成本占总销售成本超九成。

来源:招股书

其中,2016年至2017年,灿辉新能源对五大供应商的采购占采购总额超六成,其中最大供应商占比超三成。不过,随后灿辉新能源进行了调整。2018年至2019年前7个月前五大供应商占比下降至四成,最大供应商占比下降至一成。

但大客户依赖问题却一直未被解决。2016年至2019年前7个月,公司五大客户占总营收的比例分别为85.7%、57.3%、60.0%及65.7%。其中,最大客户总收益所占的百分比分别为26.5%、25.3%、27.7%及17.1%。

值得注意的是,灿辉新能源的五大客户中四名为香港贸易公司,主要从事电子玩具、电子产品及电池贸易。该等香港贸易公司将灿辉新能源的产品转售至全球海外地区。报告期内,灿辉新能源国内销售额占比约四成,大部分客户位于珠江三角洲地区;出口销售额占比约六成。

招股说明书透露,该等香港贸易公司在与灿辉新能源建立业务关系之前,均从灿辉新能源创始人陈泳平的玩具公司采购玩具,不过公司对可能存在的关联交易进行了否认。

做玩具起家

灿辉新能源最初不是做电池的,而是从事塑胶玩具的生产及销售。

2011年10月陈泳平才开始涉猎作为电子玩具零部件的锂电子电池产品,成立灿辉新能源贸易。

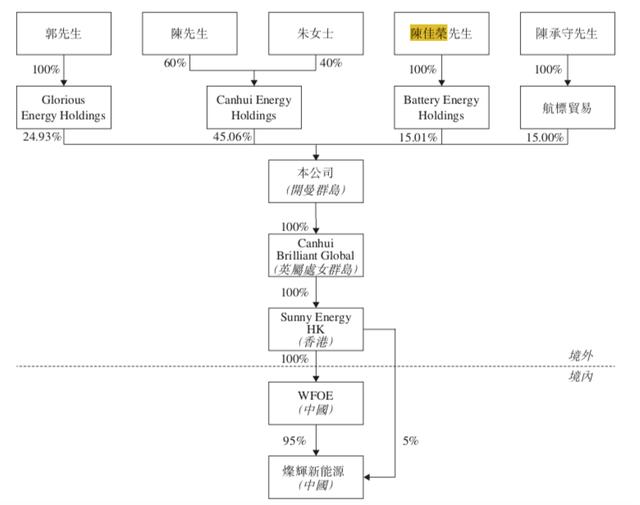

通过灿辉新能源贸易,陈泳平及与拥有超10年的电子产品及电池行业经验的郭明铭以及陈佳容相结识,2015年6月,共同成立了灿辉新能源,并开始运营在江西的生产基地。

来源:招股书

目前,公司的最大股东为陈泳平、朱健儿夫妇,持股45.06%,郭明铭持股24.93%,陈佳荣持股15.01%,他们为一致行动人、共同持有公司85%的股份。陈承守持股15.00%。

在今年的1月份,公司工商注册发生股东变更情况,新成立的Sunny Energy Limited以出资257万元的方式占股灿辉新能源5%股权,后者正是陈泳平控股新成立的香港公司。由此看来公司早在年初就已经开始为赴港上市铺垫道路。

根据艾瑞报告,中国消费性锂离子电池市场较分散,市场参与者约一千名。2017年,五大消费性锂离子电池製造商的市场份额合共仅佔消费性锂离子电池产品市场总额约49.5%,而2018年,灿辉新能源的市场份额约为0.3%。

灿辉新能源究竟能否赴港成功上市?欢迎在评论区留言。

评论