文|启蒙财经

「这一杯谁不爱」——优雅女神汤唯手持小蓝杯为瑞幸喊出了这句广告词。但是在资本市场上,甚至到瑞幸咖啡上市后的今天,很多投资人都直言「看不懂」「爱不起」。

这并不奇怪,要知道一级市场自2015年其实就已经进入资本寒冬了,广泛的烧钱打法在资本退潮后就已不受待见,而最后一波靠烧钱起来的共享单车,其实在瑞幸成立的2017年末就已经陷入末路。

但这仅仅是瑞幸起点的背景之一。

同样是2017年,一股新零售的思潮遍及互联网的各个角落,很多一二线城市的写字楼里瞬间涌现了数量众多的无人货架和新型便利店,在资本的短暂跟进之后,2017年末,随着市场质疑的声音越来越多,这种所谓「新零售」的业态旋即陷入低谷。

所以,当2017年10月,瑞幸带着堪称疯狂的线下门店扩张速度和大手笔的广告营销铺陈而来时,很快便引起市场关注。

瑞幸的「人海战术」

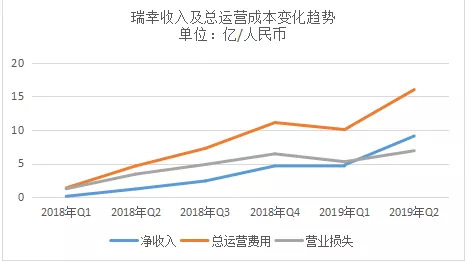

高举高打的瑞幸,在其后来的上市招股说明书中显示,2017年试运营阶段的瑞幸亏损金额达到5600万,2018年全年亏损超过16亿,截止2019年上半年,累计亏损更超过28亿元人民币。

这种亏损速度主要归因于瑞幸激进的消费者补贴计划,从第一杯免费试饮,到买一赠一的优惠活动,瞄准互联网消费熏陶下的新型咖啡族群的瑞幸,用令市场震惊的补贴力度,迅速在一二线用户中传播开来。

在其全面发力的2018年,仅一季度瑞幸就新增获客590万,到2018年末,瑞幸的累计交易用户高达1252万。截至2019年Q2季度末,这一数据已经攀升到2280万。

与所有传统咖啡品牌不同的是,瑞幸的这2280万用户全部是online状态,也就是说通过互联网的在线交易方式,瑞幸精确掌握了其用户的消费数据和属性特点。

为此,瑞幸从一开始便对外标榜自己是互联网品牌,通过线上交易模式,收集到的用户数据可以用来更好的销售预测和产品开发,而对大数据的利用和用户导向的产品策略一向被认为是互联网公司的标志。

且不论这里头的逻辑谬误,单从线下包围星巴克的门店布局来讲,瑞幸的模式也很难称得上互联网式轻资产运营。

数据层面的证据则更加直观,2018年全年,瑞幸的业务成本中,店租和人员等成本高达5.78亿元,占全年成本总额的52%,2019年H1这项占比也高达46.8%。

虽然,对比星巴克动辄上百平米的核心商圈门店,瑞幸咖啡的选址面积相对较小,位置相对较次,但数量却更密集,有点类似于「人海战术」。

按照瑞幸的划分,其布局的线下门店主要分三种,分别是「快取店」「悠享店」和「外卖厨房」。其中面积在20-60平米的「快取店」是其重点。

截至2019年Q2,瑞幸全国共有2963家店,其中快取店2741家,占总数量的92.5%,未来瑞幸的重心依然是在这种20-60平米小的快取店上。

对比来看,以1999年在北京国贸开设的的第一家门店为起点,在华经营20年的星巴克,目前在全国160+城市开设的门店约4000家左右。而成立仅2年的瑞幸,则围绕着54个主要城市,已经布局了近3000家门店,其密度目前已是星巴克的两倍。

如此高密度的线下布局,体现在财务上是沉重的负担。

尽管瑞幸在财报中声称,由于规模经济效应,边际成本有所降低,其新客户的获取成本已经从2018年Q1的103.5元缩减至2019年Q1的16.9元,单店亏损在缩小,但这种规模效应可能也仅在2019年Q1短暂实现过。

而此后的2019年Q2,瑞幸的新增用户获客成本又再次回升至48.1元,整体收入的增长再次无法跟上总运营费用的增长,亏损再次扩大。

实际上,随着规模进一步扩张,这种规模效应已经在反噬瑞幸的利润。

若按照瑞幸目前的门店扩张速度,创始人钱治亚预期2019年Q3实现营收平衡的目标依然渺茫。

喜茶的「消费信仰」

事实上,不仅瑞幸,就连曾经打造出「超级物种」的永辉云创,也因连年亏损失血,被迫从永辉超市的上市体系中剥离出来。

如此火爆的概念下,众多企业却仍面临巨额亏损,新零售是否根本没有「钱途」?

在「启蒙财经」看来,也并非如此,正处于风口上的新式茶饮行业,就有很好的例子。

2018年经常被媒体定义为新式茶饮元年,根据市场预测,2019年国内新式茶饮的市场规模约在400-500亿。

在网红营销的带动下,人手一杯的新式茶饮,如今已成了新的风尚,什么喜茶、奈雪的茶、乐乐茶、一点点等遍布大街小巷,行业巨额融资也屡屡见诸报端。据悉,喜茶最新一轮融资估值将超90亿元。

这并不是「瑞幸式」的融资,实际上,起源于2012年的喜茶,早在2017年,资本风口崛起之前便已实现盈利,当年7月,其创始人聂云宸在接受媒体采访时还霸气回应:喜茶从创业至今,没有开过亏钱的店。

与之前公众对传统茶饮的认知不同,市场上的新式茶饮品牌,多爆发于新零售的当口,「潮」是其卖点,但货品也不仅限于茶饮。

2017年下半年,喜茶开始涉及各种品牌周边,如手机壳,卡套,折叠伞,购物袋等,对手奈雪也不定时推出一些限量潮牌,手办及与大牌的联名产品等。

2018年,喜茶更走到线上,旗下微信小程序HAYTEA GO上线,据公开数据显示,截止2019年5月,来自喜茶小程序的订单已经占总订单数的40%,并成功让复购率翻了3倍。

从结果来看,喜茶的这种线上运营模式跟瑞幸何其相似,但在「启蒙财经」看来,两者又截然不同。

如果说,喜茶是一家具有互联网思维的「假零售」,那么瑞幸则是身披互联网外衣的「真零售」。

具备互联网思维的喜茶,真正卖给用户的是概念,所以产品可以不限于茶饮本身,还可以是咖啡甚至品牌周边。

其打通线上线下的逻辑在于,线上数字化给消费者提供便捷,而线下门店则力图给顾客优质的消费体验,这一点从喜茶位于各大商场的宽敞门店和精致装修足以说明。

瑞幸虽然是完全线上化,消费者也只能在网上下单,但线下实体店大多都是快取店,也仅限于取餐,并没给用户提供进一步的空间或提供进一步的服务,也缺少与用户的进一步互动。

自然,除了产本本身的功能性外,用户也不会再进一步额外支付溢价,所以「真零售」者瑞幸也耽于零售,很难赚到钱。

而新零售之所以冠以「新」字,除了提供优质的商品和高效便捷的服务外,更重要的一点在于,为消费者补上此前传统零售行业所缺失的那一环——个性化的优质消费体验。

所以即便,瑞幸于今年4月份宣布进军新式茶饮,并推出「小鹿茶」品牌,其收割的依然是瑞幸咖啡的用户群体——注重产品功能性的价格敏感型用户。

「修养」不够瑞幸不幸

按照著名产品人梁宁的说法,品类不成熟的时候,大家买货,品类成熟的时候,有品牌才是赢家,并且,还给出了3条标准:

1.用户接受它的产品溢价,接受它卖的贵

2.有更强的对商场的博弈能力,商场愿意为了引入它给折扣

3.很多人愿意举着它自拍

所以,星巴克是品牌,喜茶已经成了品牌,而瑞幸却还不是。

世界级营销专家吉姆西诺雷利,曾在其书中写道「如果品牌的外层是教堂,那么内在就是教堂中的信仰」。

纵观以80、90后等新一代消费者,其追求体验和感受的种种表现无不是为自己的消费信仰买单,这是互联网消费品牌都能感知的大势,也是如今新零售之所以爆火的基础。

以喜茶为代表的头部品牌,正是抓住了用户的这种信仰,先对产品和品牌进行打磨,然后再对运营和供应链进行改造和创新,像极了我们日常熟悉的那些互联网品牌。

反观瑞幸,上来就简单粗暴的拉人头式规模化,甚至在还未验证模式盈利的情况下,就迅速铺开摊子,习惯性依赖补贴圈用户抢市场,殊不知,即便在打车行业,如今几乎垄断独大的滴滴,也难谈盈利。

咖啡饮品除了是个相对成熟的品类外,同样也是个竞争门槛极低的赛道,类似于喜茶等品牌玩家,对于咖啡行业的渗透也是虎视眈眈,一旦竞争白热化,缺乏品牌修养的瑞幸,便没有护城河,补贴来的用户,得之易,失之易。

而不管是新零售还是传统零售,归根究底长久下去拼的都是商业的本质,也就是转化和盈利。

瑞幸之所以在用户量不断攀升的同时,亏损却还在扩大,正是因为老店的转化留存不力,无法覆盖新店的亏损与补贴。

随着流量越来越贵,规模效应也总有见顶的一天,或许相比于急于实现盈利以给资本市场交代,目前,瑞幸更亟需考虑提高用户忠诚度,建立自身品牌护城河。

否则,若往好了说,瑞幸的未来是小米,若往坏了想,瑞幸的结局是ofo,亦未可知。

*文章不构成投资建议

评论