文 | 简容 (经济学博士,就职于国有大型银行)

今年以来,受猪肉价格推动,CPI涨幅接连突破2%和3%,其中食品价格涨幅更是在8月份和9月份连续位于10%以上;但同期CPI中非食品价格的涨幅则由年初的1.7%降至1%,PPI则从7月份开始持续同比负增长,目前已降至-1.2%,显而易见,目前中国的通胀形势出现明显分化。但是各界对于中国究竟是处于通胀还是通缩也存在巨大争议。

无论是从教科书理论层面,还是从实践层面,通胀问题最怕预期失控,而要实现对通胀预期的有效管理,首要就是保证民众相信政府有能力遏制通胀上涨势头和有效化解通胀压力。这方面最典型的案例就是,时任美联储主席的伯南克曾于2012年在乔治·华盛顿大学就中央银行和货币政策做过四次讲座,期间曾被质疑——“美联储向市场注入如此大规模的流动性,如何保持较低的通胀预期?”,伯南克当时的回答是“应归功于前几任美联储主席,尤其是沃尔克,还有格林斯潘,是他们让通胀率保持在较低水平。人们对此已经习惯了,在通胀率年复一年持续较低时,民众也就越来越相信中央银行有能力保持低通胀率。尽管我们经历了油价的涨跌和金融危机,但通胀预期始终保持在美联储的目标值2%左右。这是非常了不起的成绩”。换言之,伯南克将其任内通胀预期管理的成功,归结为民众对美联储的信任。

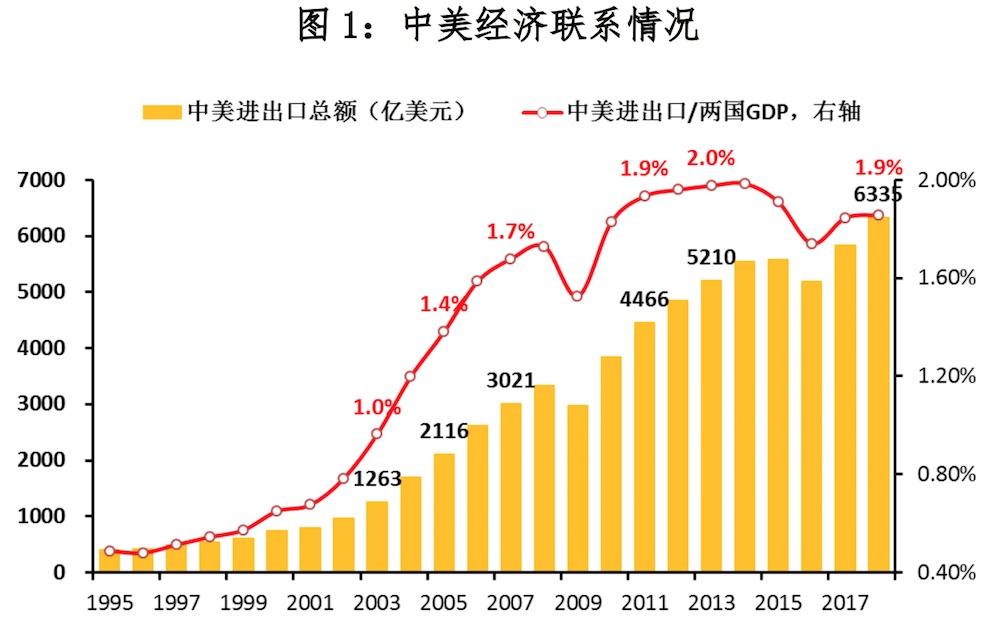

顺着这个案例,让我们对中美的物价走势进行观察比较,之所以有这样的考虑,原因在于,2001年12月加入WTO之后,中国融入全球化进入到了全新阶段,尤其是与美国市场的对接,2003年中美进出口总额就已超过1000亿美元,截至2018年末中美进出口总额已经超过6000亿美元,中美贸易额占中美两国GDP比重达到2%,说明中美间的经济联系已经很难脱钩,由此两国物价的相互影响程度以及本应有的同步性就不能被忽略。

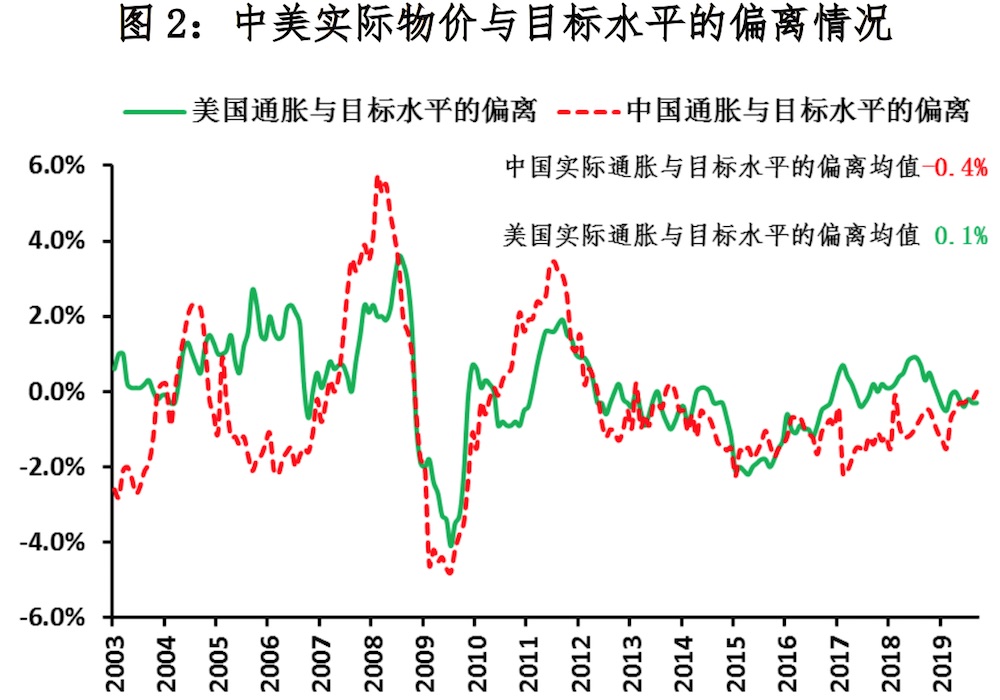

从2003年至今中美通胀情况(CPI)可见,很明显无论是与美国相比,还是与自身历史数据相比,中国的通胀压力都不大。例如,观察两国实际物价走势与其宏观调控目标水平的偏离——美国的目标水平是美联储公布的2%,中国是政府工作报告公布的3%——2003年至今,中国实际通胀与目标的偏离均值为-0.4%,美国是0.1%,就此数据而言,两国的中央银行均较好地履行了保持物价稳定的职能。

但为什么,中国民众对通胀更敏感呢?

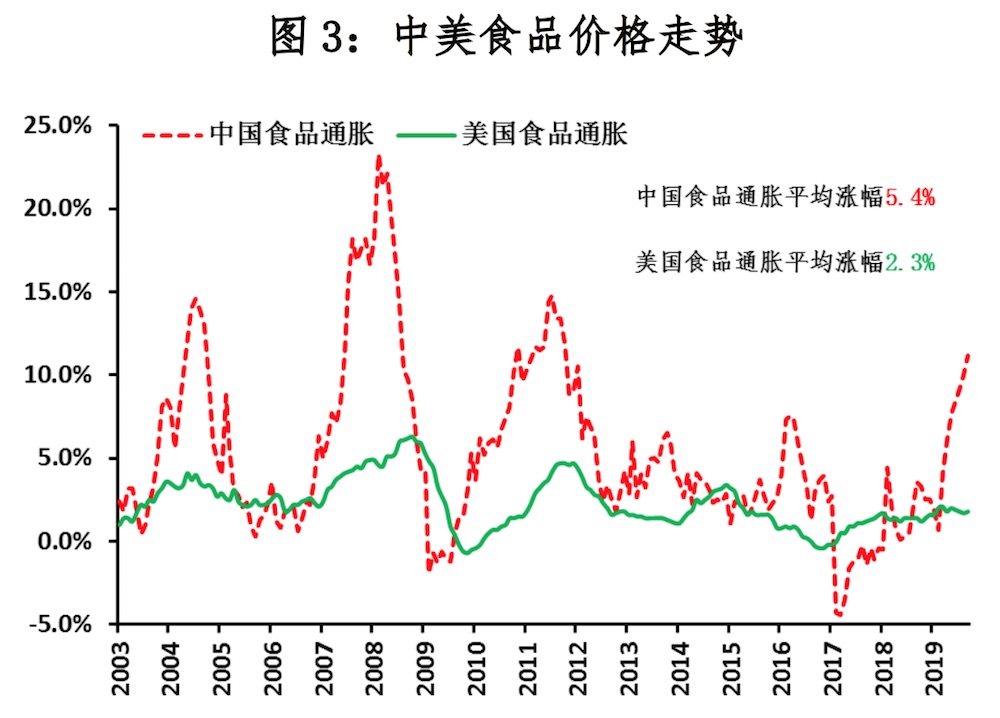

如果观察中美食品价格的涨幅情况,2003年至今,中国食品价格平均涨幅高达5.4%,美国的仅为2.3%;在上涨幅度和频率方面,中国食品价格的稳定程度明显低于美国,2003年至今,中国食品先后出现了五轮明显上涨(涨幅超过10%),最大涨幅达23.3%(美国食品物价最大涨幅仅为6.3%)。

经过上述比较,我国民众对通胀敏感的原因应该主要源于食品价格高频、高幅的周期性变化,期间蔬菜、猪肉、果蔬等均曾作为推动食品上涨的触发因素出现,即主要是食品供给端结构性短缺造成了五轮食品价格的上涨。而持有目前中国不会通胀观点的理由也主要在此,认为伴随推动食品价格持续上涨触发因素的消退,通胀总体水平就会回落,毕竟非食品CPI和PPI处于下降趋势。

如果居民的通胀预期像美国一样易于管理(如伯南克所言,美联储经过几十年的努力,树立起了通胀有效管理的公信力),那么伴随结构性因素的消退,通胀压力相应就会有所缓解。但在中国,面对如此高频率和大波幅的食品价格变化,居民的通胀预期更容易被刺激起来,而全社会的通胀预期一旦形成,原有的供需结构分析就不再有效。

因此,简单认为本轮猪肉价格上涨一定不会造成整体通胀上行,显然是武断的,包括央行在内的各政策部门一定要防止通胀预期的快速变化。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com)

评论