文|小食代 何丹琳

声言门店数量已经追平星巴克的瑞幸咖啡还在“一路狂奔”。

昨日,瑞幸发布的2019年第三季度财报显示,该公司依然处于巨额亏损状态,但指出“门店运营层面”已实现盈利。“到今年年底,我们将实现成为中国最大咖啡连锁品牌的目标。”该公司在财报中表示。

小食代了解到,在随后面向华尔街分析师召开的业绩会议上,瑞幸咖啡董事长陆正耀、瑞幸咖啡CEO钱治亚等高管进一步解读了该公司的季度业绩表现,透露了下一步的投入计划,以及小鹿茶的加盟运营模式和进展。

下面,我们一起来看看现场消息。

亏损近6亿

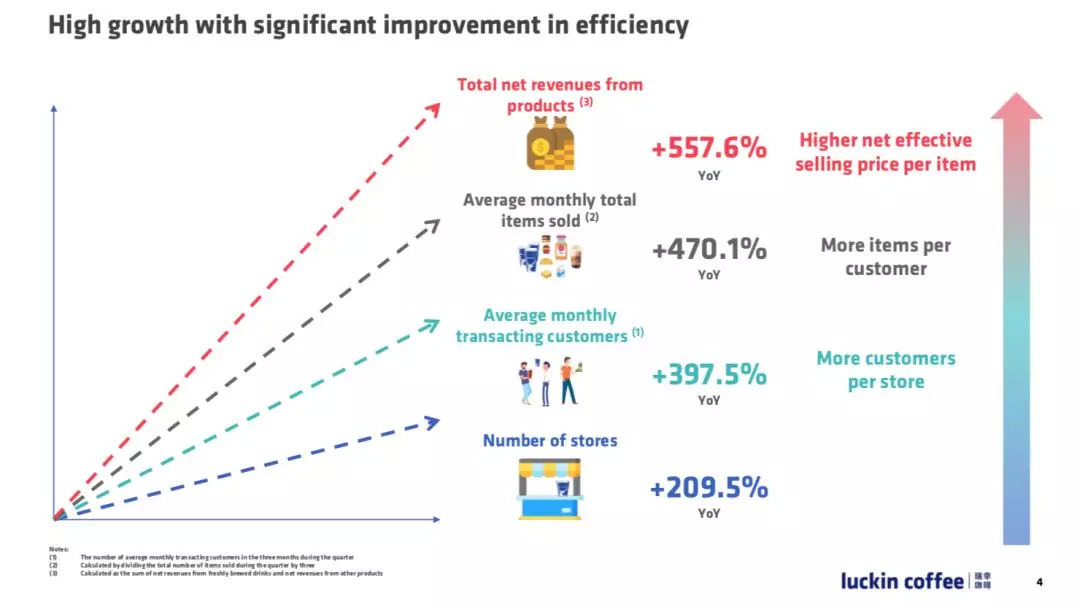

小食代翻阅的财报显示,第三季度,瑞幸的总净收入为15.416亿元(人民币,下同),同比增长540.2%,其中产品净收入14.93亿元,同比增长558%;总运营费用为21.325亿元,同比增长193.6% 。

也就是说,瑞幸本季度仍亏损高达5.909亿元。

瑞幸在财报中解释称,运营费用的上涨是因为业务扩张,另外,运营费用在收入中的占比从2018年三季度的301.7%,下降到了2019年三季度的138.3%。

“我需要说明的是,我们的收入是净收入,折扣和补贴已经在收入中体现了,因此我们的市场营销费用主要是广告费用和市场活动的费用。另外,这个季度的营销费高于预测,主要是由于推出了小鹿茶的门店合伙运营的模式,下季度市场费用将会低于本季度。”钱治亚在业绩会上说道。

她又表示,未来一段时间,瑞幸将继续大力投入品牌建设。

“品牌建设对我们的长期发展很重要,从2019年第二季度一直到2020年第二季度期间,我们的市场营销费用将是相对较高的。2020年第三季度开始,这部分费用将回归到常态。”

将持续大力投入品牌建设

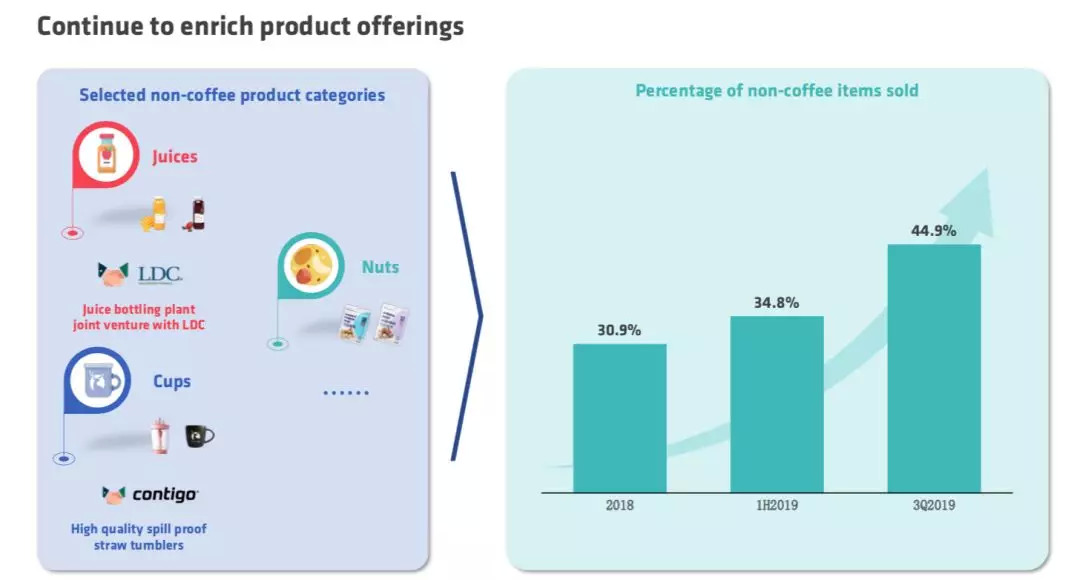

一个颇有意思的数据是,钱治亚在会上透露,瑞幸非咖啡类的收入占比在第三季度达到了45%,而去年同期为31%。

“除了小鹿茶之外,我们还推出了杯子等周边系列产品。此外,我们还和路易达孚集团(LDC)签署了合资协议,将在明年第一季度的时候共同推出NFC果汁。最近,我们又上线了坚果的产品。”她说。

非咖啡类收入占比持续提升

小食代留意到,关于非咖啡业务的收入占比,陆正耀随后在回答分析师提问时表示,咖啡肯定也在持续增长,而其他业务的增长更快。

“我相信有一天会超过50%,会超过咖啡,那么最终达到多少呢?目前我没有设定一定的目标,我觉得还是取决于客户的需求以及业务盈利能力。”他说。

门店运营层面盈利

值得注意的是,该公司强调道,2019年第三季度,门店运营层面已实现盈利。

“门店运营层面实现利润率12.5%,盈利1.86亿元。”瑞幸在财报中表示,2019年第三季度,瑞幸咖啡累计交易客户数增至3070万,同比增长413%;当季月均交易用户930万,同比增长398%;当季月均销售产品件数4420万件,同比增长470%;季度内单店平均净收入为45万元,同比增长80%。

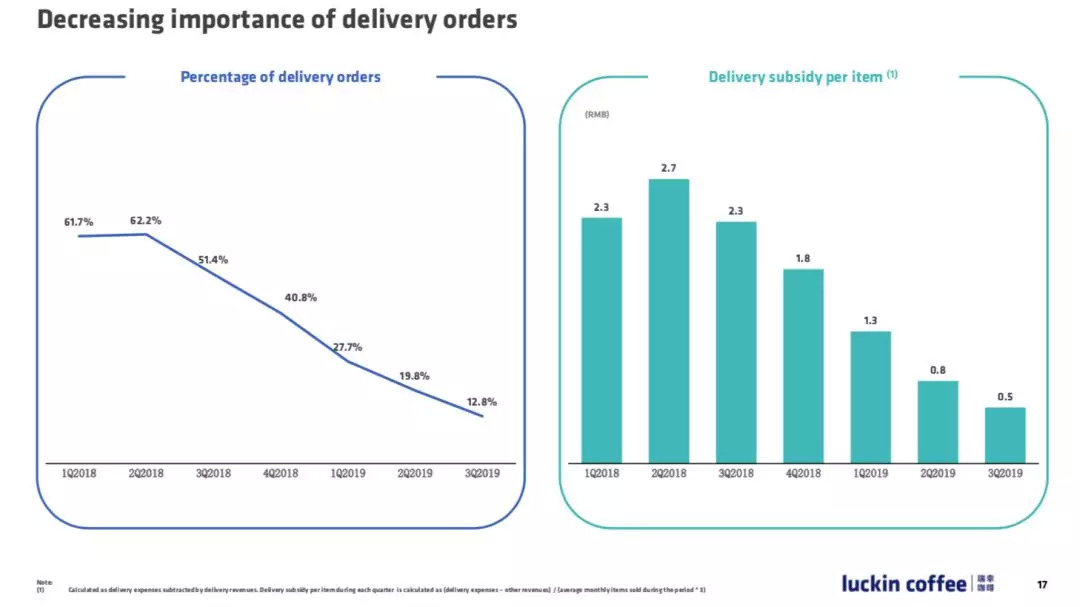

外卖订单(注:除了外卖还有自提和堂食类型)的占比逐渐下降

截止2019年9月30日,瑞幸咖啡门店总数同比增长210%,达3680家。

小食代介绍过,瑞幸咖啡此前曾表示,计划到2019年底门店总数达4500家,超越星巴克成为中国门店数量最多的第一大咖啡连锁企业。这意味着,要达成这一目标,瑞幸需要在今年第四季度至少开店820家。

“我想重点提醒大家的是,第三季度,产品收入的增长大于商品数量的增长,商品数量的增长大于客户的增长,客户的增长是大于门店的增长。这说明我们在快速成长的过程中,效率和盈利性在不断的提高,也说明收入的增长不仅仅是由于门店增长。” 钱治亚在会上说道。

门店数量增加不是收入增加的唯一驱动因素

小食代留意到,有分析师在会上问到,瑞幸要如何在快速的开店和单店杯数增长之间寻求平衡。

陆正耀回应称,相信两者的增长趋势会延续,因为瑞幸的“业务逻辑”不一样。“传统的咖啡零售店是先开店,然后等生意。我们是先通过外送发现的生意,才去开店。所以,我们的增长并不是由开店驱动的增长,而由从客户数量、消费频次、购买数量的增长驱动的,我们开店是为了满足顾客需求。”他说。

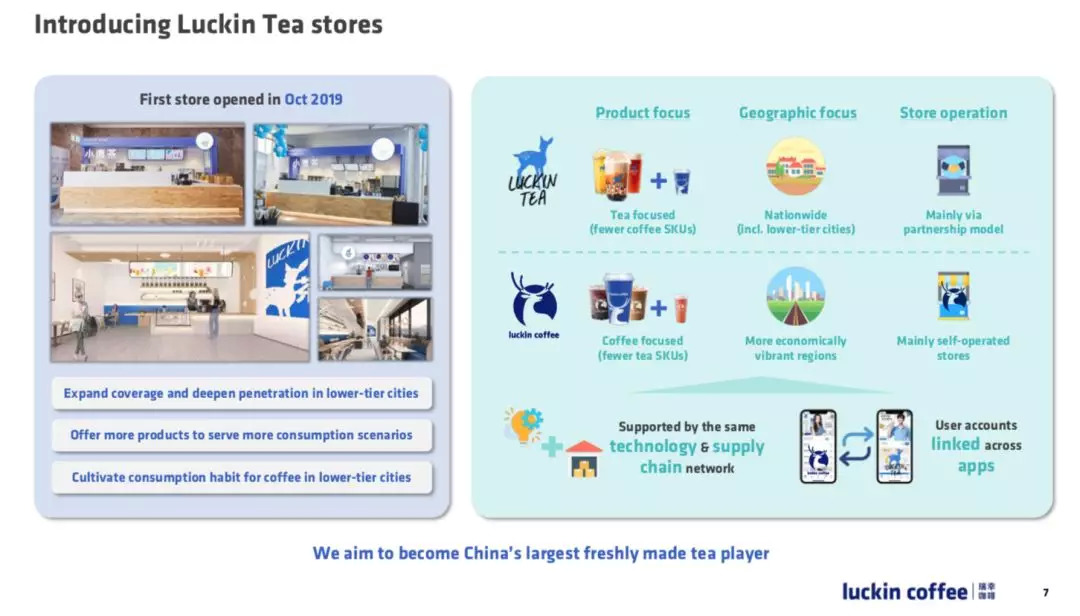

小鹿茶拆分后的模式

除了咖啡,瑞幸还涉足了茶饮市场。小食代翻阅的业绩会议资料显示,在定下“年底成为中国门店数量最多的第一大咖啡连锁企业”的目标后,这家公司再度扬言:“我们的目标是成为中国最大的现制茶连锁企业”。

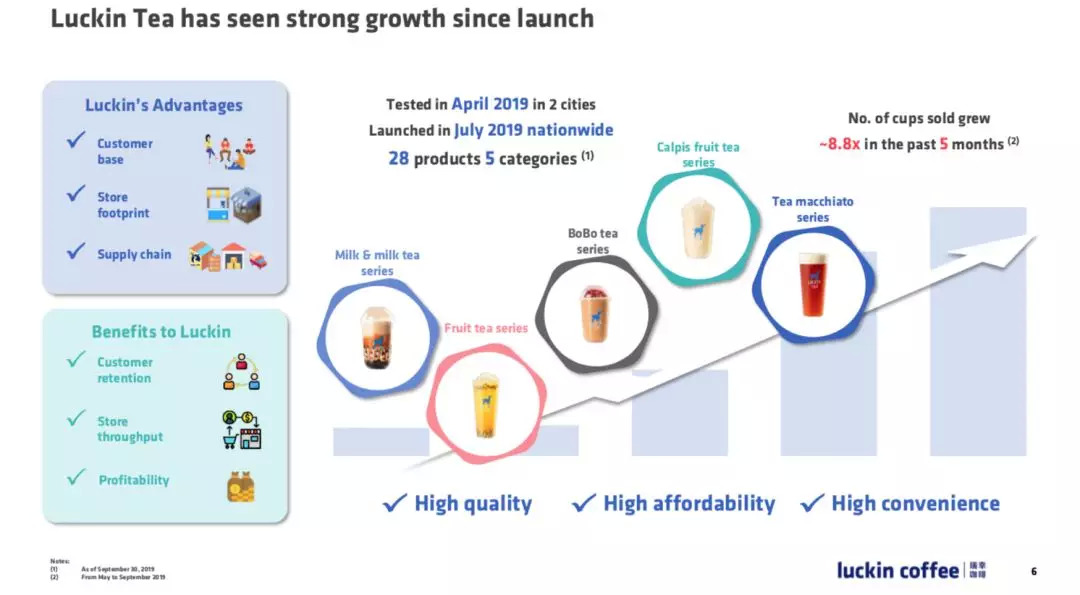

据钱治亚在会上透露,在过去5个月里,小鹿茶的销量增长了8.8倍。“小鹿茶的单杯成本和咖啡基本上是一样的,小鹿茶帮助我们提高了客户的回头率以及门店的产出。”她说。

小鹿茶销量增长情况

目前,这一茶饮品牌已经拆分出来。

“小鹿茶的门店和咖啡的门店相比有几个不同。”钱治亚表示,在产品上,小鹿茶门店里茶饮SKU更多,咖啡SKU更少,而瑞幸咖啡的门店则相反。在城市分布上,瑞幸咖啡侧重一二线,小鹿茶门店则会全国覆盖,包括四五线城市。

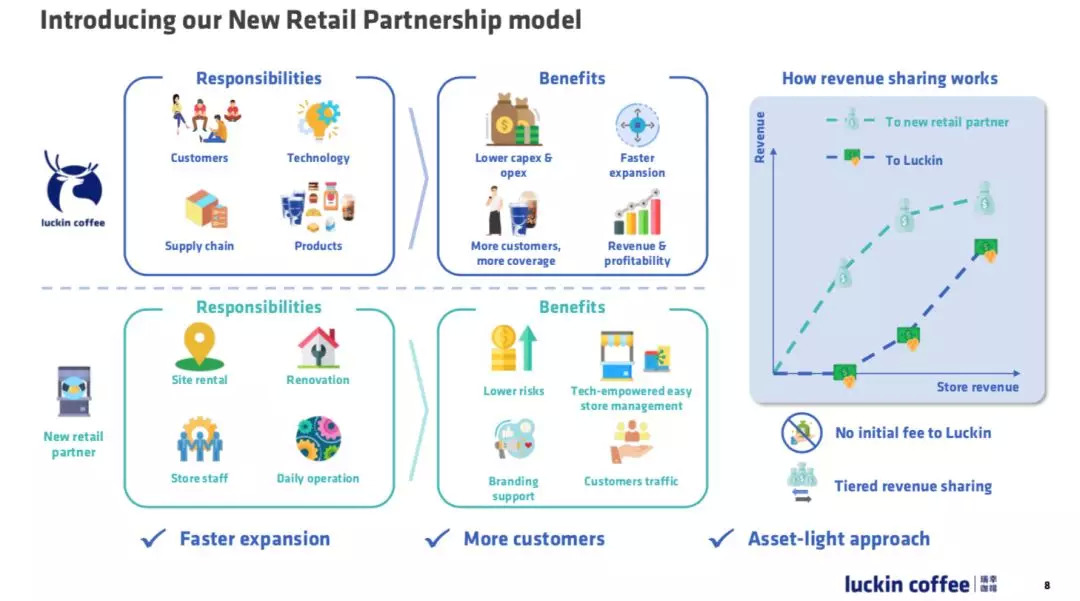

更重要的不同在于,瑞幸咖啡门店以自营为主,而小鹿茶则是以加盟为主。小食代介绍过,今年9月,瑞幸咖啡宣布小鹿茶作为独立品牌运营,并推出“新零售合伙人模式”,在全国范围内招募运营合伙人开设小鹿茶门店。

这对瑞幸来说,无疑是一个更“轻资产”的扩张模式。

可以看到,开店的大部分支出已经转移。“两个品牌会使用同一套的技术系统。我们的合作伙伴负责租店、装修、招人和日常运营,我们负责的是技术系统、供应链、产品,以及客户获取,包括新客首杯免费。”钱治亚说。

她表示,合作伙伴无需支付前期特许经营费用,瑞幸会在门店收入达到一定水平时,才开始“阶梯式地按比例分享收益”。

“合作模式使得瑞幸可以减少CAPEX(即资本性支出)和不烧钱的情况下,覆盖更多的区域和更多的客户,提高收入和盈利性。”她说。

在随后回答分析师提问时,陆正耀表示,合伙人模式推出一个多月以来,“整体反馈非常好”。“有一些(合作伙伴)已经找到了店,有些在装修门店。”他说,“我们进不去的地方,比如说医院或者一些特殊的地点,也会开放给他们来做。”

另外,陆正耀还在会上提到,在星巴克“排他”的一些地方,瑞幸也开了一些小鹿茶门店。无独有偶,小食代留意到,据新浪科技今日消息,由深圳市中级人民法院受理的“瑞幸咖啡起诉星巴克中国涉嫌垄断案”,日前已由瑞幸单方面撤诉。

评论