记者 辛圆

“有个数”,是界面宏观推出的数据解读栏目,试图梳理和发现重要经济数据背后的逻辑和趋势。

国家统计局11月14日公布的数据显示,房地产投资仍保持韧性,前10个月增速为10.3%,继续保持双位数增长,在工业、消费等宏观数据均表现疲弱的对比下算是亮点。

这似乎和外界的预想稍有偏差,在“房住不炒”的背景下,中央频频出台政策给房地产“降温”,但未能撼动房地产投资平稳增长的势头。界面宏观试图通过一系列具体指标窥探为什么说房地产投资韧性仍在,房地产投资未来会不会出现明显下滑?

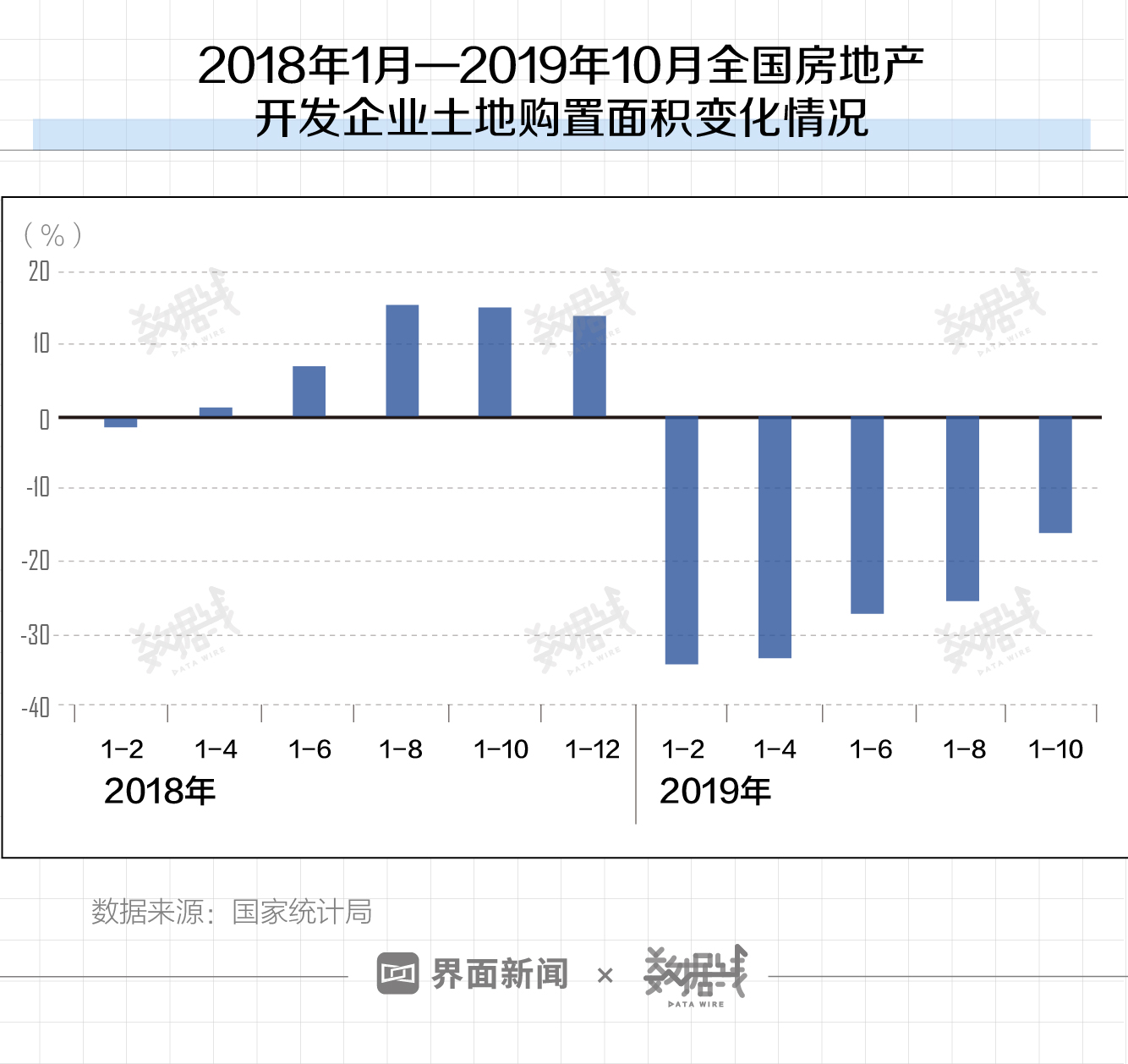

先看供给层面,1—10月房地产开发企业土地购置面积同比下跌16.3%,这一数据已经保持了长达9个月的下跌状态,不过可以看出的是目前已经处在在收窄状态。而且从北京、上海、南京等城市最近发布的信息也可以看到,地方政府在四季度进入供地“冲刺”阶段,部分房企也在积极拿地,这说明房企的资金面并不差。

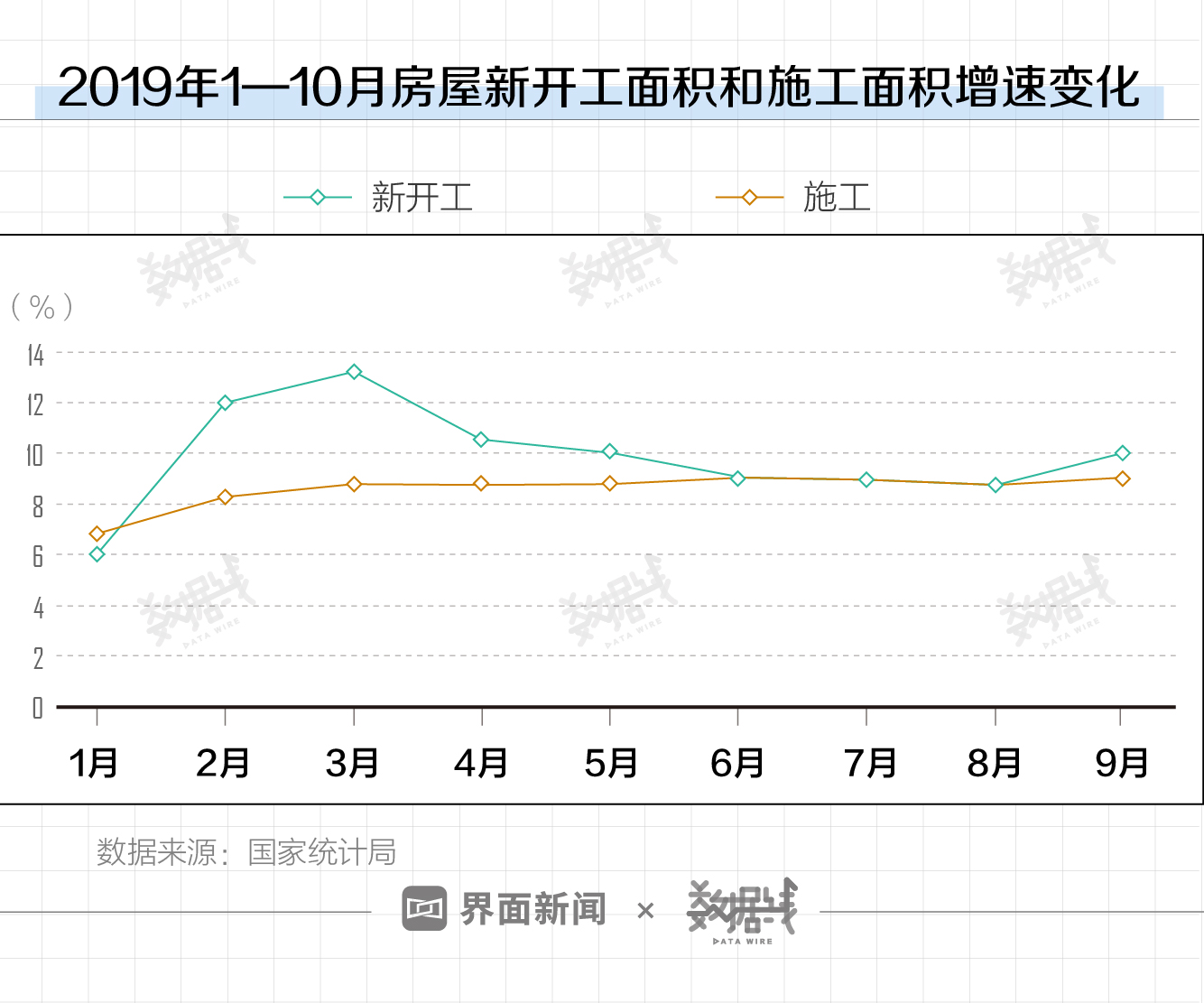

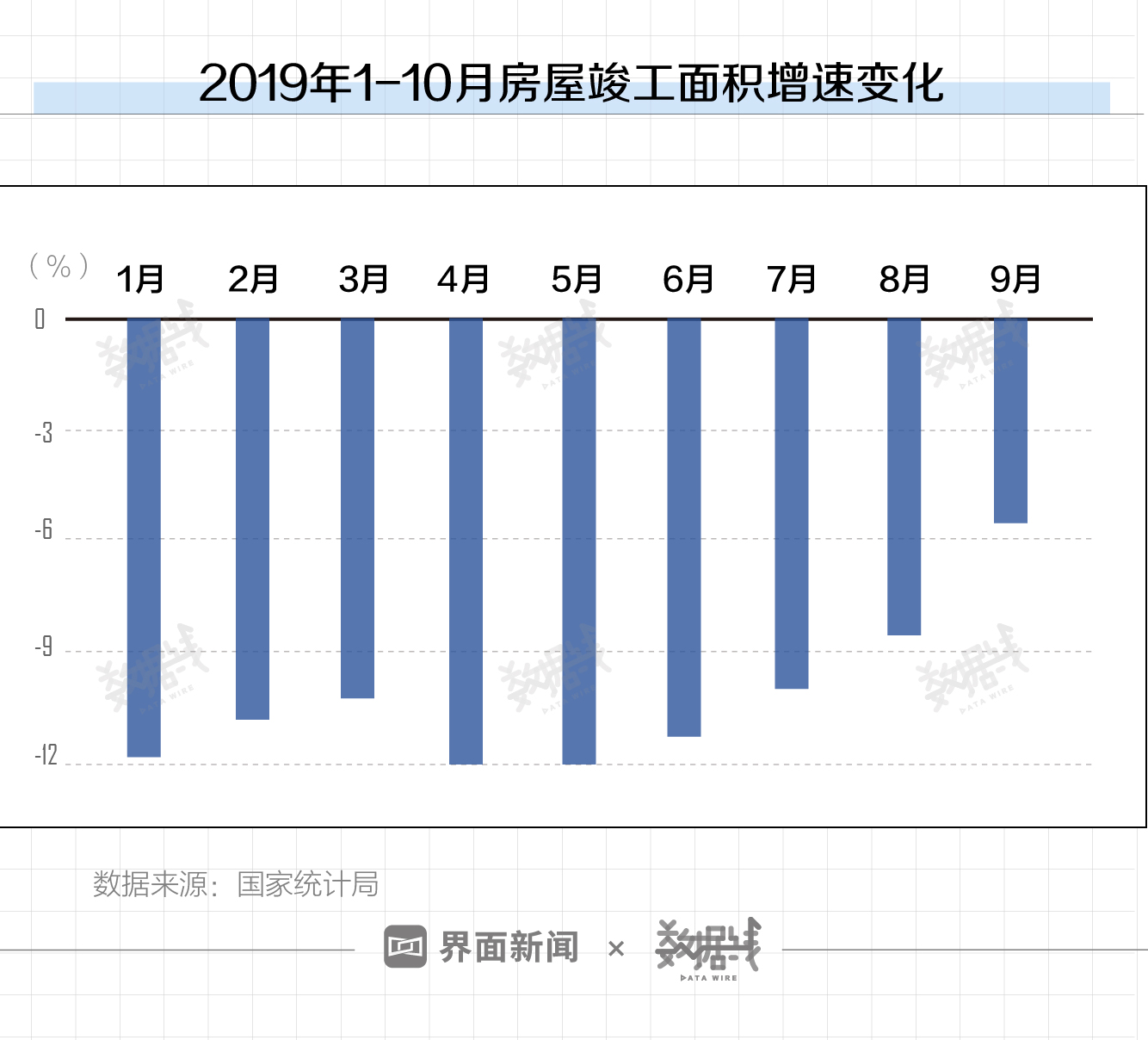

此外,1—10月房屋新开工和施工增速也呈现明显上升趋势,尤其是新开工面积同比增幅为10%,7月来首次达到双位数,超过外界预期。分析师认为,这一方面说明开工方面仍比较积极,同时也说明四季度房企在抢工期,目的是为了获得四季度的预售证,看似开工加快,实则是为了更好地销售和回笼资金。此外,竣工面积的降幅也在收窄,这意味着未来可销售和交付的楼盘量会增加。

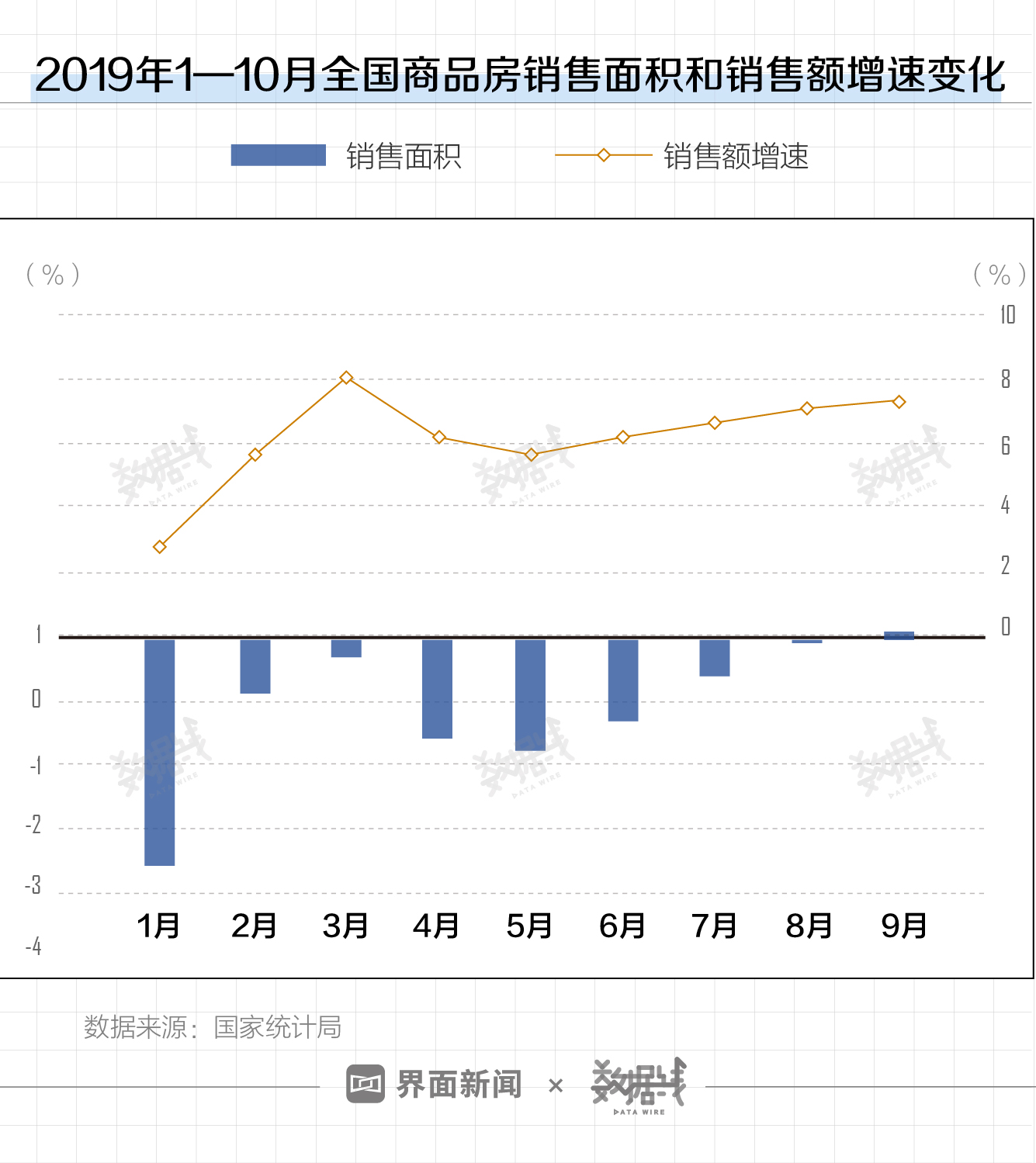

再看销售端,值得注意的是, 1—10月份,商品房销售面积133251万平方米,同比增长0.1%,为今年以来首次转正。这很可能是受到“金九银十”期间,房企加速促销影响,也可能是部分城市为吸引人才,放松了限购政策。

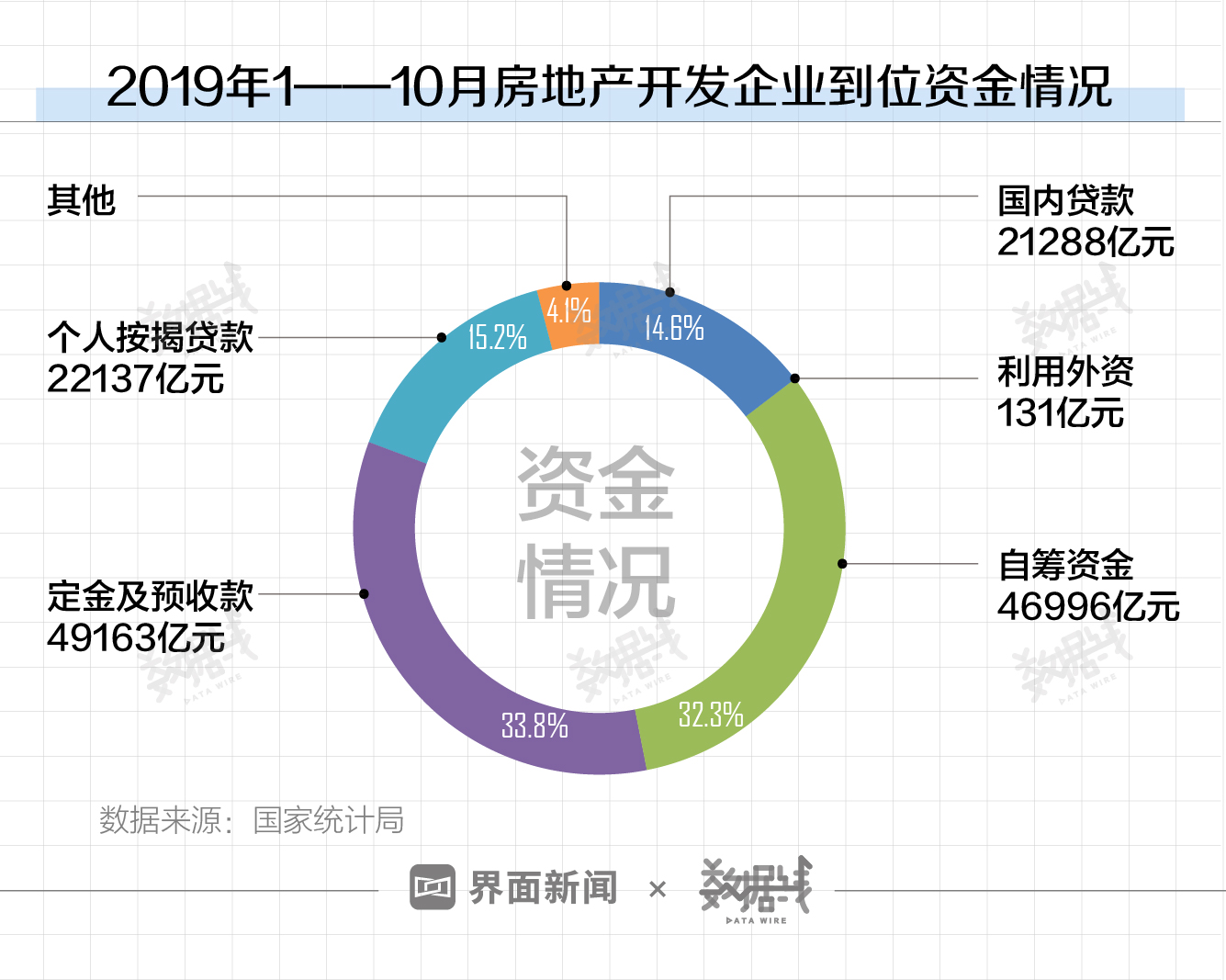

在房地产杠杆融资监管趋严的情况下,房地产企业更多依赖自有资金和销售回款,销售情况的稳健也能在一定程度上支撑后续的房地产投资。

此外,今年挖掘机销量的持续火爆,以及钢铁、煤炭、水泥生产的高增长,也侧面验证了地产投资的韧性。

分析师普遍对接下里的中国房地产投资不悲观,认为房地产投资稳中趋缓的韧性将持续较长时间。

华泰证券首席宏观分析师李超表示,2018年房地产投资主要靠土地费用的边际拉动,据测算去年土地购置费增速高达近60%,尤其是下半年来,土地购置面积持续处于双位数增长。而今年以来,土地购置费高位回落,房地产投资主要靠新开工边际拉动,而明年的主要动力则会切换到竣工,因此不宜悲观。西南证券也在报告中表示,目前地产销售保持韧性,房地产投资的资金来源依然有保证,未来地产投资难以出现大幅下行。

尽管如此,在高层的政策定调始终是“不应将房地产作为短期内刺激经济的主要手段”的情况下,仍要警惕金融强监管下资金面超预期收缩对房地产投资可能产生的负面效应。

评论