文|五谷财经

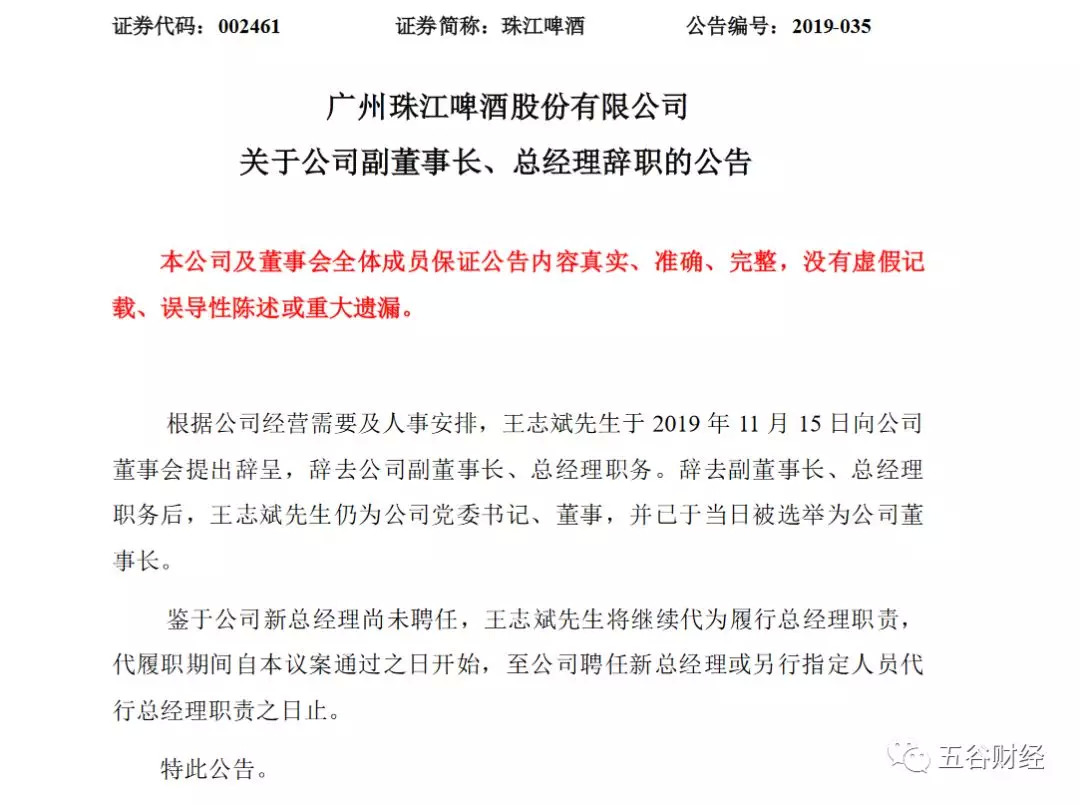

日前,珠江啤酒发布公告,根据公司经营需要及人事安排,王志斌于2019年11月15日向公司董事会提出辞呈,辞去公司副董事长、总经理职务。

公告显示,辞去副董事长、总经理职务后,王志斌仍为珠江啤酒董事,并已于当日被选举为珠江啤酒董事长。

同时,鉴于珠江啤酒新总经理尚未聘任,王志斌将继续代为履行总经理职责,代履职期间自本议案通过之日开始,至珠江啤酒聘任新总经理或另行指定人员代行总经理职责之日止。

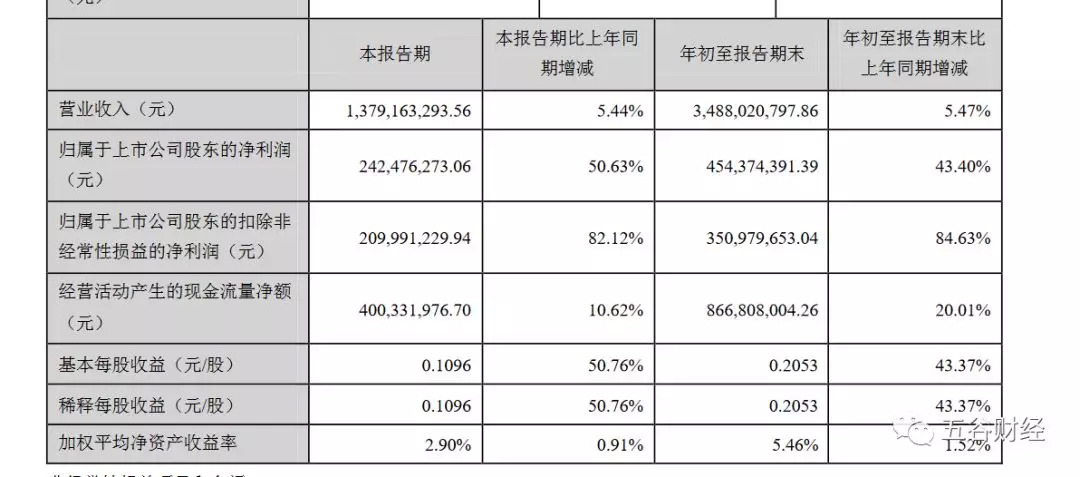

数据显示,2019年前三季度,珠江啤酒实现营业收入约为34.88亿元,同比增幅不足6%;归属于上市公司股东的净利润约为4.54亿元,同比增幅在43%以上。

东兴证券在研报中表示,珠江啤酒在广东市场具有较强的品牌优势和用户群体,近年来随着公司对区域市场的深耕,珠江啤酒销量一直保持较强的韧性,而产品结构改善提升了珠江啤酒的盈利能力。

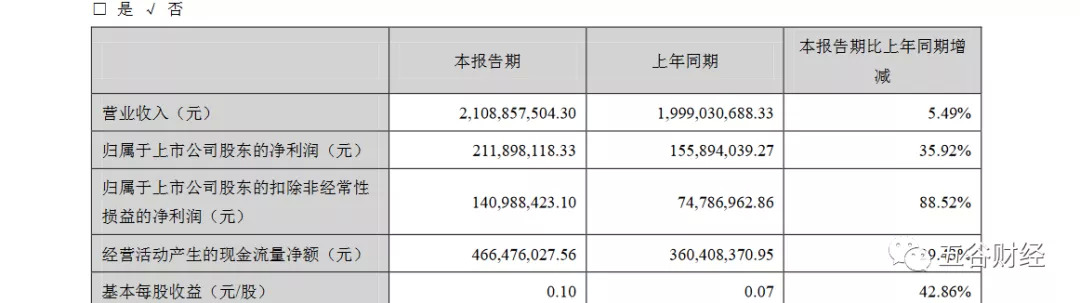

而2019年上半年,珠江啤酒实现营业收入约为21.09亿元,与去年同期19.99亿元相比,增长5.49%;归属于上市公司股东的净利润接近2.12亿元,相较于2018年上半年1.56亿元,增幅在36%左右。

《五谷财经》粗略计算一下,2019年第三季度,珠江啤酒实现营业收入约为13.79亿元,同比增幅为5.44%;归属于上市公司股东的净利润接近2.43亿元,同比增幅在51%左右。

与2019年上半年,2019年第三季度,珠江啤酒的营业收入增长幅度基本持平,但是,净利增长幅度却在显著加快之中。

净利增速远超同期收入增速,珠江啤酒方面认为,与成本控制也有着直接关系,一方面是易拉罐和纸箱成本下降,另一方面是公司加强了成本管理,多项成本管理指标优化。

中金公司在研报中认为,珠江啤酒是本土啤酒龙头中较为具备培育中高端大单品能力的,且其在品牌、产品和渠道上已建立牢固的地域优势,公司正处于盈利释放的起点。

《五谷财经》注意到,珠江啤酒的高档啤酒销量同比增长8%左右,且高档啤酒的占比由去年同期的34%提升至如今的37%;另外,珠江啤酒的易拉罐产品销量增速在7%以上,且占比已达30%左右。

据悉,近年来,珠江啤酒的中高端销量规模较大,产品升级能力优势显著,并正在通过8元价位的黑金珠江纯生实现进一步结构升级。

根据券商机构的测算,2018年,珠江啤酒的中高端销量占比达84%,仅次于重庆啤酒,且中高端销量达104万吨,体量几乎和全国龙头燕京啤酒的中高端相当。

在日前的投资者关系活动上,珠江啤酒方面透露,公司未来应该不会直接提升产品的零售价,但会努力通过产品创新以及品牌创新,推进产品结构高端化,推动销售收入增长。

中金公司估计到2022年,毛利率约60%的黑金珠江纯生的销量/营收,在珠江啤酒中的占比可分别达9.6%/13.9%左右。

从青岛啤酒、华润啤酒、燕京啤酒、重庆啤酒、惠泉啤酒和珠江啤酒的情况来看,近期啤酒行业的竞争格局应该会保持稳定,同时,“量平、价升、利高”是啤酒行业今后一段时间的主要趋势。

与青岛啤酒、华润啤酒等全国性品牌不同,珠江啤酒则是一家区域龙头品牌,主要市场在广东省,特别是珠三角地区。

目前,珠江啤酒已在珠三角地区的流通渠道树立起牢固壁垒,进而获得产品高曝光度并强化了消费者品牌粘性,在流通渠道的销量占比在70%左右。

对此,中金公司在研报中表示,珠江啤酒的渠道战略明确,在广州地区能够专注体现自身产品品质和品牌优势的流通渠道,暂时规避竞争对手在餐饮渠道不计成本的投入;在执行上,只有珠江啤酒的业务员可以做到定点定人、每周拜访,以主动补充和占据商家库存空间以降低竞品补货可能。

中信建投则表示,得益于基地市场在珠三角的地利优势,珠江啤酒的整体吨价水平约与青岛啤酒相当,预计未来2-3年结构提升和收费用将持续,吨价大概率将稳定上行。

评论