新兴市场的企业巨头开始全球扩张,而高科技巨头开辟的新模式和新领域,也为中小企业提供了挑战大公司的途径和资源。两股不可小觑的力量由此释放,而这将帮助改变全球商界利润的流向。

在对全球2.8万家年收入超过2亿美元的企业进行分析后,麦肯锡在近日发布的一份报告中认为,对全球企业特别是西方大型跨国公司来说,过去30年是最好的时代,而随着利润增长的放缓,这个时代可能即将迈向终点。

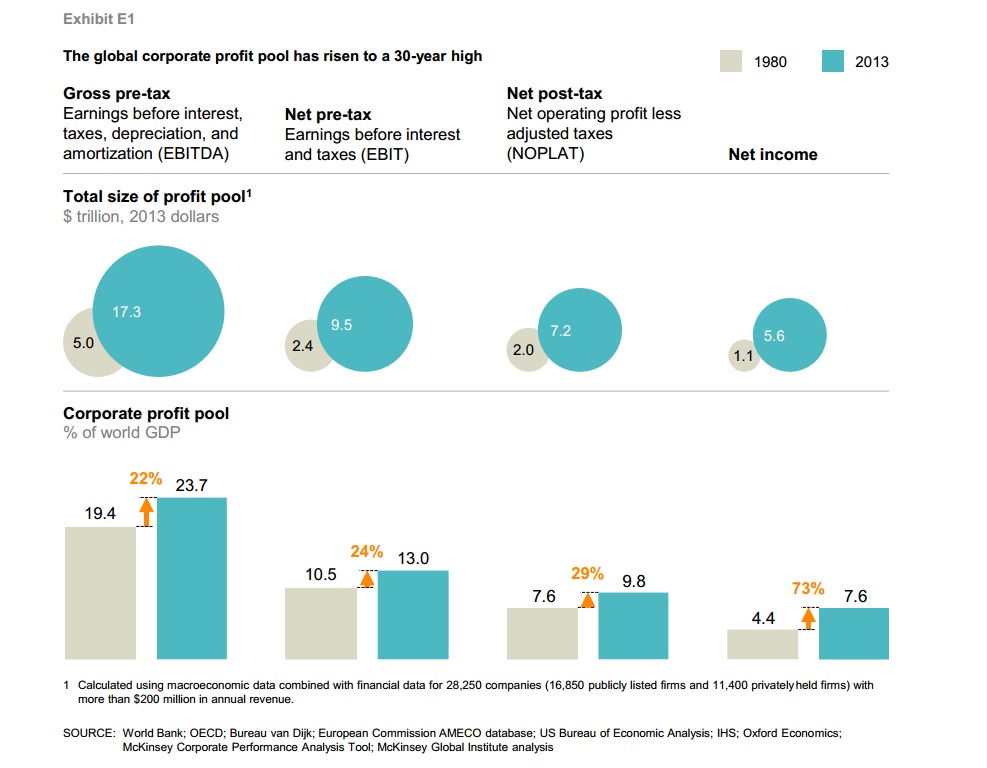

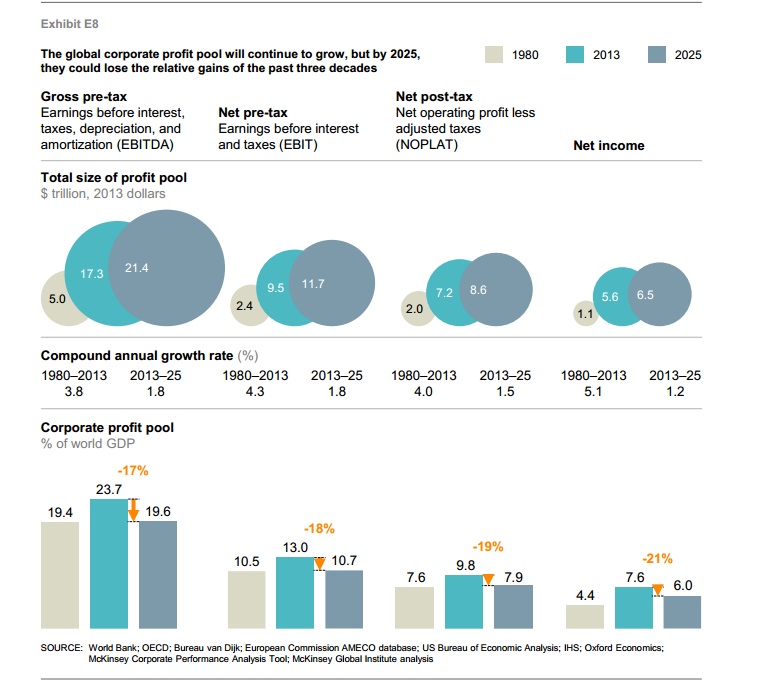

麦肯锡表示,1980年到2013年间,全球企业息前税后利润(NOPLAT)增长超过两倍,从2万亿美元增长至7.2万亿美元,占全球GDP的比重从7.6%提升至9.8%,占GDP比重增幅接近30%;而同期企业除去利息费用后的税后净利润(Net Income)增速更为迅猛,增长四倍,占GDP的比重提高超过70%。在企业税率、借贷成本、以及劳动力、设备和技术价格都出现下降的时候,企业迎来了全球大型市场的开放。

但麦肯锡也发出预警称,从现在到2025年,企业息前税后利润占全球GDP比重将从如今的9.8%回落到7.9%,与这一轮繁荣期开始前1980年的水平相当。

来自麦肯锡全球研究所的理查德·多布斯(Richard Dobbs)对《金融时报》表示:“我们的研究显示,过去30年(以西方为主的)全球企业的繁荣达到了前所未有的程度。但也有迹象显示,全球竞争的性质以及经济环境都出现了重大转变。”

这种下滑趋势部分源自两股充满进取心的竞争性力量的释放。一方面,来自新兴市场的本土企业巨头开始在全球扩张,就像过去的日本和韩国一样。另一方面,在高科技巨头引入新业务模式、开辟新领域,并成为传统行业威胁的同时,像阿里巴巴和亚马逊这样的数字平台,也在为成千上万中小企业提供对大公司发起挑战的途径和资源。

麦肯锡称,新晋竞争者越来越多,越来越难对付,也越来越全球化。而一些新的市场参与者创造出的价值,甚至不如他们摧毁的市场价值多。与此同时,一些曾在过去30年帮助驱动利润增长的外部因素,比如全球劳动力套利和利率下行,都已接近极限。

过去,来自发达经济体的企业分享了全球企业利润的三分之二以上。总体来说,北美上市企业的净利润占销售额比例从1980年的5.6%升至2013年的9%,美国企业的息前税后利润占国民收入比例创下了1929年以来的最高水平,欧洲企业也经历了类似的增长,而来自中国、印度和东南亚的企业则更注重营收的增长。

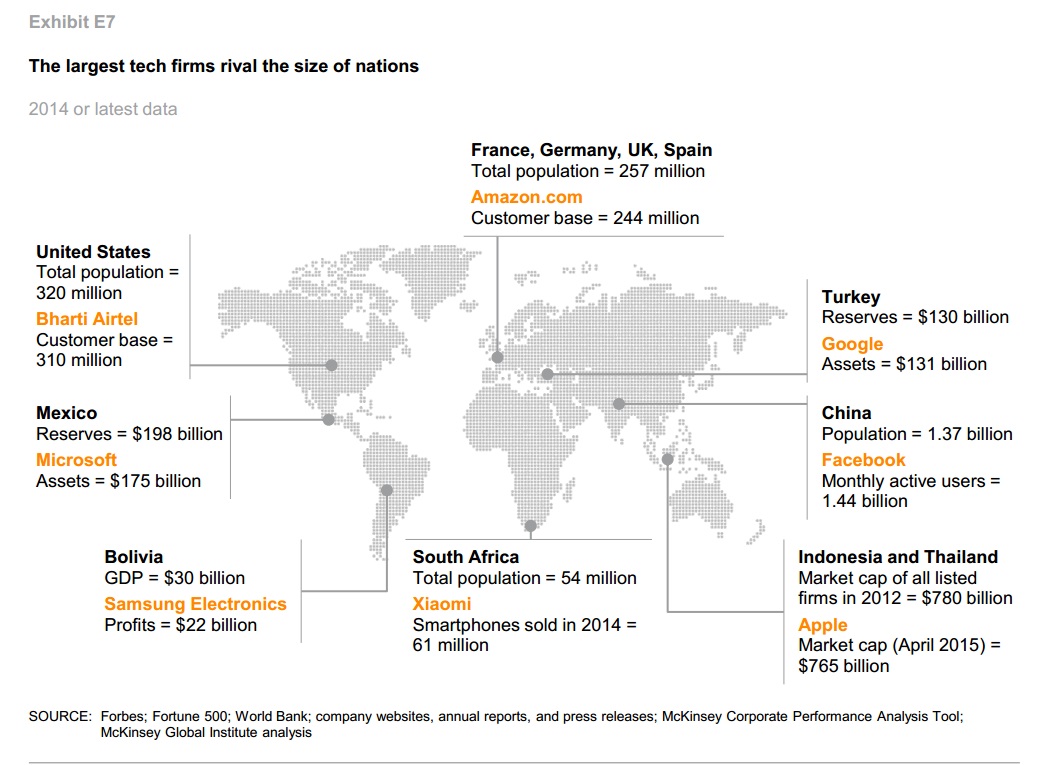

最成功的企业达到了富可敌国的规模。沃尔玛的员工数比拉脱维亚或是斯洛文尼亚的人口都多;埃克森美孚的利润相当于玻利维亚或是约旦的GDP;在苹果公司市值于2015年初触及7,500亿美元时,这几乎是整个俄罗斯或是西班牙股市的市值。

每年营收超过10亿美元的大型企业,分享了全球企业营收中的近60%,它们的市值相当于所有企业的65%。在上市公司中,前10%的企业收获了80%的利润,前20%的公司收获了90%的利润。

过去,企业会把利润中的大部分进行再投资,但现在却把利润留在手里。自1980年以来,企业的现金持有率占GDP比重激增,美国达到10%,西欧22%,韩国34%,日本47%。低借贷成本和手中大笔可用现金,让部分行业的企业在收购并购方面表现积极,一些大公司变得更大了。

全球企业营收的增长为利润增长打下了基础。受惠于消费、投资和国际供应链的增长,全球营收从1980年的56万亿美元增长至2013年的130万亿美元,而新兴经济体为此做出了更大的推动。1980年,全球企业营收中只有20%来自新兴世界,而到2013年,这一比重已升至40%。

贸易的扩张对企业营收增长带来了最大的贡献。跨国公司推动着全球贸易中的80%,其中跨境供应链占到60%,为中间产品和服务的供应商创造了相互竞争的战场。全球消费者成为另一个驱动营收增长的引擎。1990年到2010年间,全球增加了12亿消费者,而到2025年预计还将有18亿人加入他们的行列。届时,所有营收上的增长都将来自新兴经济体。

中国企业已经占据了《财富》全球500强中约20%的席位,而美国和西欧企业则从1980年的76%降至2013年的54%。多布斯对《金融时报》说:“到2025年,新兴市场企业将占到《财富》全球500强中的45%。它们的游戏规则与西方企业截然不同,而且在许多情况下,它们接受比西方同行低25%-50%的回报。”

麦肯锡称,在新兴市场企业中,所有制结构直接影响着增长战略和运营方式。全球最大的国有企业中,有一半在中国,另外还有四分之一在其他新兴经济体。与之相比,全球大多数上市公司都分布在北美和东北亚。

控股股东往往更专注于打造领先地位,能够以更长远的视野来看待增长以及为达成目标所需的投资。相对而言,上市公司则必须在每个季度回应股东,更专注于中期内的盈利最大化。比较来看,中国企业中控股股东持有的股份,往往是西欧企业控股股东持有股份的两倍。

无论所有制结构如何,中国企业在过去10年的增长率是西欧企业的四到五倍,特别是在钢铁、化学品以及其他资金密集型产业。但中国企业的平均利润,却在2000年至2013年间下滑了五个百分点。

麦肯锡认为,新兴市场竞争者(特别是中国企业)将在包括电力能源、电信、运输、建筑和开采等基建领域占据全球企业中的更大比重。基于当前的盈利能力趋势,中国企业的扩张可能会打压全球企业整体利润率,让未来10年企业的利润缩水8,000亿到9,000亿美元。

麦肯锡预计,全球企业营收可能在2025年达到185万亿美元,息前税后利润有望达到8.6万亿美元,而目前占GDP比重约10%的企业利润则将缩水至不足8%,企业净利润的真实增长可能会从5%降至1%。

不过,企业的未来前景并非完全黯淡无光。总体来说,未来10年全球企业营收仍有可能上升超过40%。这是比过去10年更慢的增长,反映了对中国经济放缓的种种预测,但这对企业来说也仍然算不错。但如果中国在资金密集型领域遭遇不测,使其出现更显著的经济减速,则全球企业利润增长的放缓可能会更严重。

全球消费者以及新兴市场的工人可能将是这些变化中最大的受益者。同时,来自发达经济体的企业可能不得不为在全球利润中分得更小的饼做好准备,比重可能会从当前的68%降至2025年的62%。而如果中国、印度和其他新兴市场企业通过企业并购、外国知识产权和商标收购,或是自主创新来引入知识密集型产业,全球企业利润向新兴经济体的转移可能还会加速。

麦肯锡认为,能够快速适应新现实的企业将获得更大的机会。在未来10年,新兴世界的消费增长将创造出新市场,科技将刺激新产品和新服务,初创企业将可以向全球投资者、供应商和客户寻求启动投资。科技行业的蓬勃发展成了增长乏力的全球经济中的亮点之一。

麦肯锡称,Skype在2005年到2013年间为消费者节省了1,500亿美元国际电话费,其中仅2013年就节省了370亿美元。Facebook的阅读活跃用户基数相当于中国的人口。谷歌每天处理大约40亿次搜索。阿里巴巴在2014年“光棍节”24小时内就创下了90亿美元的销量纪录。小米公司以三位数的百分比速度增长,跃居世界智能手机厂商前四——尽管它还没有在欧美打开市场。

而与此同时,传统大型公司则面临着越来越大的压力来实现增长、创新和生产率的提高,而它们拼命抓住机会,也仅仅是为了在日趋激烈的竞争中生存下来。

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

更多天下事,请戳天下首页(tianxia.jiemian.com)。动动手指,长按二维码,关注【最天下】微信公众号:theveryworld(如果长按不行,就麻烦看官扫下呗)

评论