文|彦飞

最近,有读者在留言中提了一个好问题:

“三个德国车企在中国比销量,谁输了?”

这里说的是宝马、奔驰和奥迪。BBA近期发布2019年在华成绩单,宝马反超奥迪,坐上了中国豪华车市场的头把交椅。

首次压倒老对手,宝马免不了庆祝一番,各种宣传海报铺天盖地。但实际上,三家公司的销量差距并不大,排名每年都有可能变化。

德国人弹冠相庆背后,是中国汽车品牌意兴阑珊的身影。

数十年来,中国豪华车市场被漂洋过海而来的德国车企牢牢把持,自主品牌常年缺位,已经成为一道引人深思的特殊景观。

时光回到上世纪八十年代末,中国刚刚向世界打开大门。奔驰率先来到东方处女地,奥迪、宝马紧随而至,在改革开放的春风中攻城略地。

三十年间,中国经济一飞冲天,成为全球最大汽车市场。奔驰们赚得盆满钵丰。

截至2019年底,奥迪在华累计销量接近600万辆;宝马超过470万辆;奔驰也卖出了近400万辆。

从2007年起,中国成为奥迪在全世界销量最高的市场;2012年和2015年,同样的情节分别在宝马和奔驰身上上演。

即使在全球车市寒冬的2019年,宝马在中国仍然卖掉72.4万辆车,增长幅度高达13.1%,远超全球销量仅1.2%的增速。奔驰和奥迪的销量增速也均超过4%。

全球车市陷入滞涨,唯有中国仍在狂飙突进,为BBA贡献了近三成销量。

就连凯迪拉克、雷克萨斯、沃尔沃等二线豪车,也从这块为数不多的增量市场中分了一杯羹。

但令人无奈的是,在一零年代最后的车圈盛宴中,中国自主品牌只能继续扮演看客的角色。

销量排名前五的国产品牌,没有一家拥有真正意义上的豪华车型,将这块细分市场拱手让人。

自从1980年代老红旗停产后,中国品牌豪华车实际上已不复存在。三十多年过去了,前不见古人,后不见来者。

一、

公平的说,中国车企并不缺乏雄心壮志。

老红旗曲终人散,一汽便搞出“新红旗”接班,开发布会偏好人民大会堂,现场BGM庄重得令人肃然起敬。

李书福麾下的吉利,在收购沃尔沃、成为戴姆勒第一大股东之后,又推出了“新时代高端品牌”领克。皮卡起家的长城则打造WEY家族,宣称要“让更多人拥有豪华SUV”。

就连六大国有车企中的东风和长安,也传出了要搞子品牌的风声。东风成立“H”事业部,而长安的全新车型已经披着重重伪装,驶上了夜幕中重庆的街头。

这些子品牌,无一例外指向豪华车市场,试图击穿BBA们经营多年的铁幕。

但实事求是的说,截至2020年初,中国品牌在豪华车圈里还没有诞生一个能打的选手。

去年,吉利领克全年销量为12.8万辆,与上一年基本持平。这已经是本土豪华品牌的最好成绩。

长城WEY全年售出10万辆,大幅下滑28.3%。红旗的销量与之相当,但得益于上一年基数较小,增长203%。

三家头部品牌加起来,不到宝马在华销量的一半。

另一方面,从定价来看,领克、红旗们的含“壕”量颇有水分,能否算得上传统语境下的豪华车,要打上一个大大的问号。

以领克为例,旗下车型价格主要在15万~20万元区间,顶配领克03官方售价22.88万元。相比之下,BBA的走量车型都是30万元起步。

宝马去年在中国卖得最多的是5系,全年售出17.3万辆。再加上3系、X3和X1,四款车型占全年销量的逾七成,起售价均超过30万元。

主打C级、E级和GLC的奔驰、靠A4L、A6L和Q5L征战四方的奥迪,情况大抵与宝马类似。

国产豪华品牌卖不上价,根本原因是产品力的欠缺。

领克们无论是技术、设计抑或品质做工,与BBA相比都存在着肉眼可见的差距。这种差距正在缩小,但仍需要很长一段时间。

此外,品牌力也是一道难以逾越的鸿沟。

过去二十多年的野蛮生长,让自主品牌车企贴上了“山寨”、“廉价”、“毛病多”等负面标签,是它们缺乏“豪”味儿的关键障碍。

甚至有一些车企,拿着山寨产品四处展览,更是让中国品牌颜面丢尽、集体背锅。比如某泰皮尺部,那可是让保时捷CEO都惊得宛如便秘的逆天存在。

消费者为豪车买单,除了对品质、安全的追求外,精神层面是为了“出圈”,与芸芸众生划一道矜持的分割线。你很难想象,掏了三四十万买辆豪华车,刚上路就看到一辆同品牌三万元小破车的情景。

这就是为什么大多数车主刚提了新车,就要求4S店当场抠掉“华晨宝马”或“奇瑞捷豹路虎”的尾标。

这也是为什么领克、WEY在享用粉丝红利之后,继续往上走,就没那么冲劲儿十足了。

因为你到底是谁,聪明的消费者再清楚不过。

二、

2019年,即使把范围扩大到整个车圈,自主品牌的弱势也是一目了然,且有不断恶化的趋势。

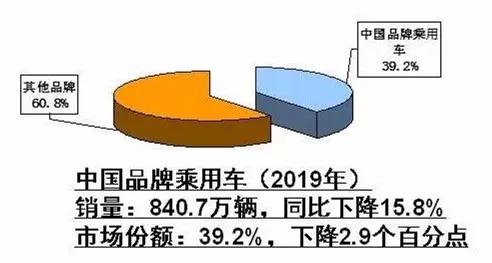

根据中汽协本周发布的数据,去年中国品牌乘用车市场份额从2018年的42.1%,跌至39.2%,创近四年来新低。

也就是说,过去一年间中国市场上每售出10辆私家车,就有6辆挂着大众、丰田、福特们的车标。

这或许是三十多年前,中国汽车行业“以市场换技术”发展思路带来的恶果。

如今,这一做法的利弊正在被越来越多人重新审视。中国车市销量常年世界第一,却没有诞生一家拥有核心技术和品牌价值的高端品牌,是一个莫大的遗憾。

但在电动化时代,中国品牌将获得再次冲击高端市场的机会,而造车新势力将充当突击手。

燃油车时代,跨国车企的产品布局十分严密,品牌和口碑也有深厚积淀;但在电动车时代,反应迟钝的巨人尚未筑起围困中国品牌的围墙。

目前,奔驰、奥迪等虽然发布了EQC、e-tron等电动车型,但开售时间并不长,产品阵列也十分单薄,更多带有投石问路的意味。蔚来、小鹏们则已经大规模交付了近两年。

而从产品本身来看,EQC等车型售价高昂,其技术和性能与造车新势力相比却并没有什么优势,甚至处于下风。

这是一个信号:传统车企在燃油车时代积累的技术优势,在电动车时代被大幅抹平了。拥有近150年历史的汽车发明者,并没有发明出最好的电动车。

另一方面,高端电动车的尝鲜者,也正在将自己与传统豪车车主区隔开来。

他们理想中的自己,并不是坐在后排老板座上发号施令的中年男人,而是有能力为科技和情怀支付溢价的新锐玩家。

强敌尚未列阵完毕,又有忠实拥趸甘为前驱,造车新势力们纷纷开始触碰30万元的价格天花板,直取德国人的腹心。

这里面,前有蔚来ES8、ES6,后有小鹏P7、理想ONE。虽然销量很小,但声音很大。

而在BBA之外,太平洋彼岸又来了新客人特斯拉。马斯克刀法精准,国产Model 3不到30万元的售价,刚好卡在蔚来们的脖子上。

但蔚来们已经不可能回头转身,与比亚迪们在中低端市场厮杀。中国自主品牌的第二次向上突围,已经开始。

评论