文|My车轱辘

近日,在一年一度的年度新闻发布上,戴姆勒发布了2019财年财报。2019年,戴姆勒集团总销量为334万辆,营业额增长3%至1727亿欧元,全年息税前利润为43亿欧元,相比2018年下降61%。净利润同比下降64%至27亿欧元,戴姆勒股份公司股东归属净利润为24亿欧元,每股收益降至2.22欧元。

对这一成绩,新上任已有大半年的戴姆勒股份公司及梅赛德斯-奔驰股份公司董事会主席康林松坦言,尽管2019年客户对产品的需求强劲,但戴姆勒对最终的盈利表现不尽满意。“总的来说,主要调整因素对我们去年的财务业绩有所影响。“

为加速转型,去年戴姆勒进行了阔斧改革。2020年,戴姆勒还将以空前力度推进一系列举措,提升盈利能力,预计息税前利润将会有明显提升。

新技术投入、巨额罚款影响财务成绩

2019年,戴姆勒集团在工业业务领域的自由现金流腰斩至14亿欧元,如此大幅的减少主要是受到两方面影响,一是柴油车辆相关法律程序的大额现金支出,二是对新产品和新技术的持续高额投入。

受到柴油车辆相关法律程序的大额现金支出,以及增加高田安全气囊相关的长期召回拨备等事件的影响,戴姆勒2019年第二季度息税前亏损15.6亿欧元,这也是其时隔九年后首次出现季度亏损,继而影响了销售利润率、自由现金流以及全年的盈利表现。

除了这些“被动性”支出,戴姆勒还有一大笔“主动性”支出。为实现碳中和出行以及持续的数字化布局,充分发挥技术领先优势,戴姆勒对新技术进行了持续性的高额投入,而投入在2019年达到了最高点,这显然对自由现金流产生了消极影响。据了解,2018年戴姆勒曾宣布在未来投入140亿欧元推进智能化和新能源等新技术发展,而在此之前,戴姆勒已投了85亿欧元。

各业务领域业绩

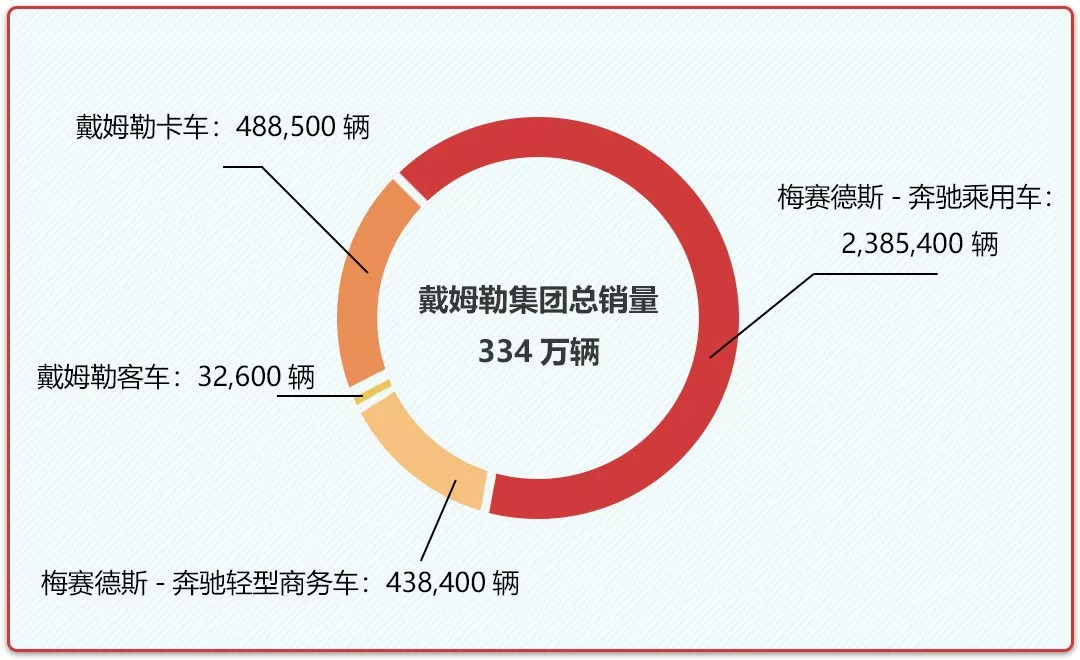

虽然整体的盈利下降,但是消费者对戴姆勒集团产品的需求仍然强劲,戴姆勒在终端市场上表现坚挺。2019年,戴姆勒集团总销量为334万辆,保持了2018年(335万辆)的量级。

具体到各业务领域,戴姆勒集团乘用车、卡车、轻型商务车和客车的销量分别为2,385,400 辆、488,500辆、438,400辆、32,600辆,除了卡车之外,乘用车、商务车以及客车的销量较2018年均有提升。

从利润角度来看,尽管2019年戴姆勒集团各业务领域营业额有不错的增长,但是利润表现较低迷,呈现出增收不增利的特点,除了客车和新出行业务之外,其他业务领域的息税前利润和销售利润率较上一年都出现了下降。其中,梅赛德斯-奔驰乘用车的息税前利润下降53%至33.59亿欧元,销量利润率从2018年的7.8%下降至3.6%,主要是受到排放事件、高田召回事件以及新技术、新产品投入的影响,奔驰乘用车和奔驰轻型商务车是受到以上因素影响最明显的业务领域。

值得一提的是,2019年戴姆勒出行的新业务为744亿欧元,增长3%。该业务领域的息税前利润达21.40亿欧元,较上年同比增长55%。销售利润率达15.3%,高于上年的11.1%。2019年,戴姆勒牵手宝马,投资超过10亿欧元布局移动出行服务,联手成立五家出行合资公司。从2019年的业绩来看,双方的出行服务整合带来了积极效应。

戴姆勒和宝马这两家百年竞争对手联手布局移动出行,是趋势使然。如今汽车产业正发生巨大变革,消费者新出行思维增强,全球汽车市场增长缩紧,尤其是中国市场已进入存量竞争阶段,这些都促使传统汽车制造商向移动出行服务商转型,寻求新的出路。而从2019年的业绩来看,戴姆勒选择了一条无比正确的战略道路,可以预见,大势所趋之下,未来出行新业务将为戴姆勒带来更可观的盈利增长。

总的来说,尽管2019年销量增长、营业额提升及价格优势为戴姆勒带来了收益,但是和用于开发新技术和新产品的持续高额投资进行了抵消,因此并没能直接反映在集团层面的利润数字中。

降本增效,持续推进可持续发展战略

2019年对于戴姆勒来说是充满挑战的一年,全球市场环境严峻,尤其是欧洲市场排放法规越来越严格,再加上内部各方面调整转型,2019年利润跳水有很多客观的影响因素存在,但整体上业绩和康林松的预期基本相符。

去年5年从蔡澈手中接过指挥棒的康林松,上任后的大半年过得并不轻松。一方面要继续落实戴姆勒对新技术的投入战略,另一方面又要填补因为罚款、召回等而造成大量现金流出之后的窟窿。简单来说,康林松接任后,戴姆勒是“花钱如流水”,而康林松的补救措施之一便是提高效率平衡成本。他表示:“我们将采取必要举措加强财务实力,为实现未来战略夯实基础。”

2019年,戴姆勒已制定并开始执行了削减成本、提升现金流的举措,2020年以及未来几年内,戴姆勒仍将继续采取一系列措施提升财务实力,主要包括以下几个方面。

第一,2020年对不动产、工厂及设备、研发的投入仍将保持2019年投入的量级,没有增加投入的规划。

第二,到2022年底,戴姆勒将大幅削减物资和行政费用,并将人事费用削减14亿欧元以上,要达到这一目的,减少管理岗位是首要措施,康林松曾表示要削减约10%的管理岗位,但据外媒消息,目前戴姆勒正在裁员1.5万人,高于此前公布的数千人。

第三,显著降低材料成本。在康林松上任后不久,就发布了一项名为" Move "的成本削减计划,其中的措施就包括了努力减少使用昂贵的电动汽车电池原材料等涉及材料成本的措施。

除此之外,戴姆勒还将通过调整产品阵容和车型、推进平台战略以及更紧缩的资本配置等举措来实现增效,和其他企业达成广泛合作也是削减成本、提高效率的一大举措,例如和宝马联手开发自动驾驶技术。

不得不承认,2019年戴姆勒的盈利紧迫性比以往任何一年都要更强,从裁员人数的增长,就不难看出戴姆勒目前面临的巨大压力,但这,还可能仅仅是个开始。在经济放缓,汽车行业将迎来前所未有的动荡背景下,戴姆勒以及所有车企都将面临更多的挑战。不过,未来是技术决胜的时代,包括电动化技术、智能化技术等,而在技术研发方面一直坚持持续高额投入,推进可持续业务发展战略的戴姆勒,已为未来决胜之战做好了充实准备。

2020年产品规划和盈利预期

除了推进增效举措,产品规划也是重要课题。在康林松的带领下,2019年戴姆勒开启了更激进的电动化战略,而在2020年,该战略的步伐还将进一步加快,在产品和产能方面加强布局。

乘用车方面,今年梅赛德斯-奔驰将推出配备最新版本MBUX智能人机交互系统的全新S 级轿车、首款新生代纯电SUV EQA等,轻型商务车方面,梅赛德斯-奔驰将推出全新EQV纯电MPV等产品。整体上,梅赛德斯-奔驰计划在2020年总销量中将插电混动和纯电车型的销量占比提升三倍。为此,戴姆勒自产电池产量也将进一步提升,电动车型的动力电池将在三大洲7个地点的9家工厂生产。

对于2020年,戴姆勒的预测相对保守。戴姆勒预计,2020财年集团总销量将略低于2019年水平,营业额将稳定在2019年水平,而集团息税前利润将显著高于2019年,因为2020年将不会有2019年那样的主要调整因素带来的消极影响。另外,戴姆勒还预计已在所有业务领域开展的大力增效举措,将在2020年对利润产生初步的积极效应,并在随后几年中充分发挥效应。

总结:其实不止是戴姆勒,受到燃油车市场持续下滑以及大力投资自动驾驶、电动汽车等业务的影响,2019年宝马和奥迪也都陆续发出盈利预警,同时大力推进削减成本措施,这一定程度上也反映了全球豪华汽车市场快速增长的红利期已过去。新技术尤其是电动化和智能化技术的飞速发展,推动包括戴姆勒在内的豪华汽车制造商,加速进入战略调整、转型的新阶段。2019年的挑战是一个预告、警示,深不见底的未来才是最大的斗牛场。

评论