记者 陈鹏

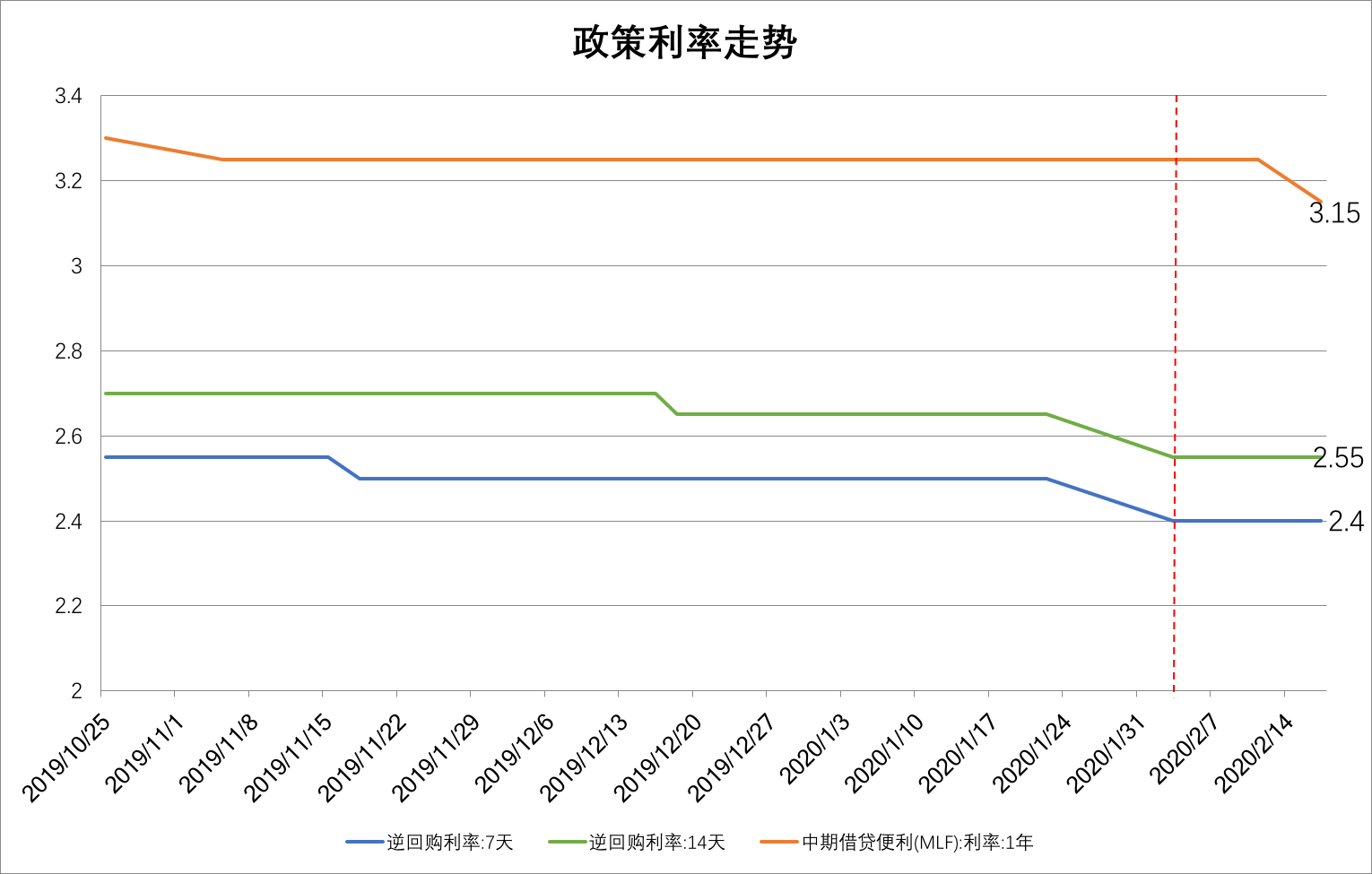

最近两周,中国人民银行先后下调了7天、14天逆回购利率以及一年期中期借贷便利(MLF)操作利率,降幅均在10个基点,这是自去年11月以来,央行第二次下调政策利率。

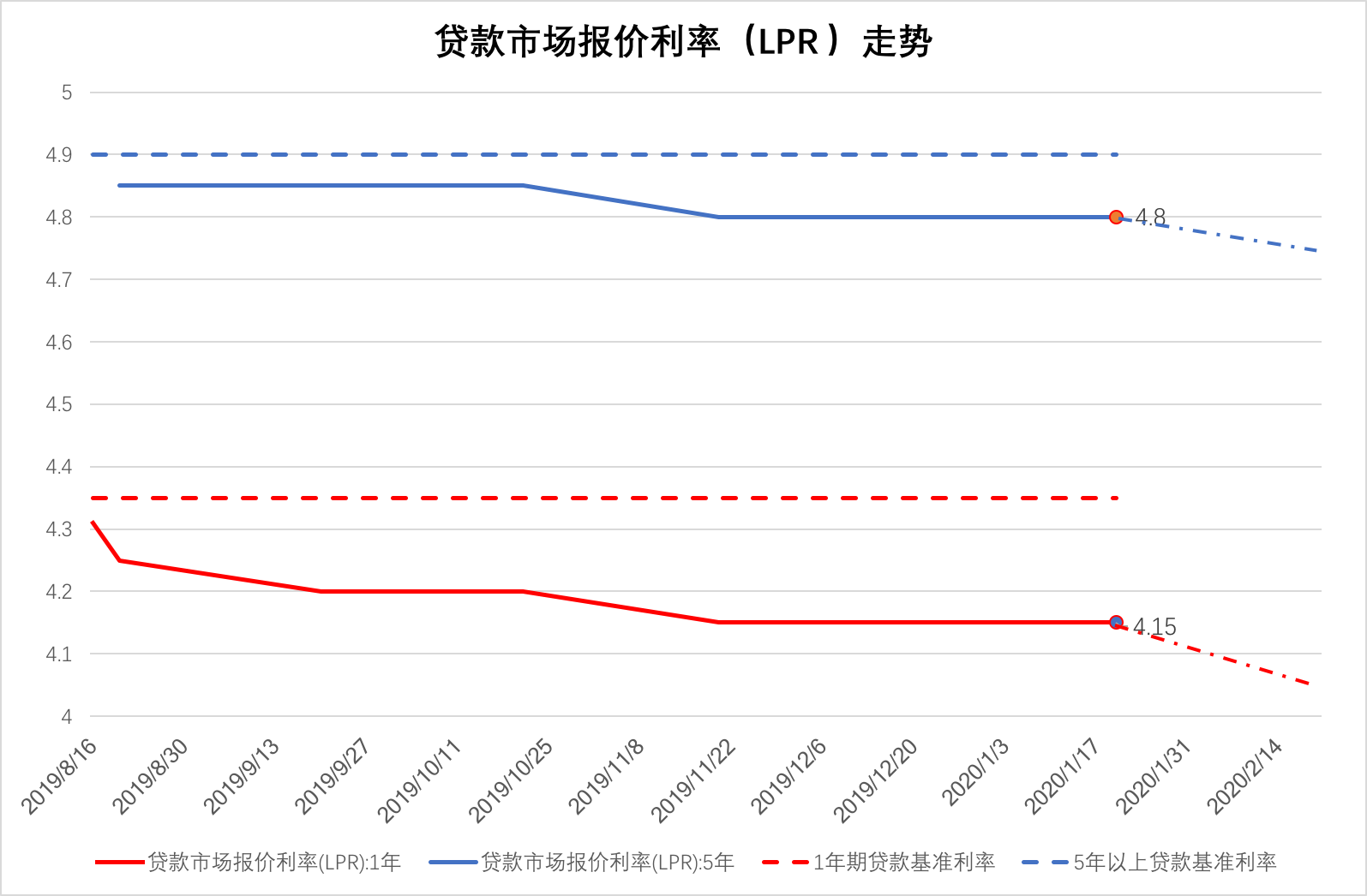

随着MLF利率下调,可以预见的是,本周四一年期贷款市场报价利率(LPR)也可能下调10个基点。LPR由18家银行按MLF加点形成方式向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心计算后,于每月20日向市场公布,为银行贷款定价提供参考。除1年期外,LPR还有5年期以上品种。分析师预计,5年期以上LPR品种可能下行5个基点。

随着MLF利率下调,可以预见的是,本周四一年期贷款市场报价利率(LPR)也可能下调10个基点。LPR由18家银行按MLF加点形成方式向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心计算后,于每月20日向市场公布,为银行贷款定价提供参考。除1年期外,LPR还有5年期以上品种。分析师预计,5年期以上LPR品种可能下行5个基点。

值得注意的是,自2019年8月以来,LPR已经在事实上取代了贷款基准利率,在LPR逐步走低的同时,代表银行融资成本的存款基准利率却岿然不动。也就是说,央行在指导贷款利率下行的同时,并未指导存款利率下降。人民银行上次调整存款基准利率还是在2015年10月,目前一年期基准存款利率在1.50%。

虽然早在2015年10月,央行就放开了人民币存款利率上限,但实际上商业银行存款定价仍在自律机制约束下受到央行指导。

1月16日,人民银行货币政策司司长孙国峰在央行金融数据新闻发布会上提到,在利率并轨过程中,存款基准利率还将长期保留。同时,央行对于存款基准利率会根据国务院部署、综合考虑物价等情况适时适度调整。

由于新型冠状病毒肺炎疫情的爆发,短期内中国经济面临继续回落的压力,央行延续降息周期从而为企业降低成本是大概率事件。往前看,分析师普遍预计,7天期逆回购政策利率可望降至2.25%以下,1年期MLF有望降至2.85%以下,十年期国债利率有望从目前的2.9%降至2.6%附近。

与此同时,业内也开始呼吁下调存款基准利率,以此带动银行负债成本下行,继而为贷款利率进一步下降提供空间。

央行货币政策委员会委员马骏在中国财富管理50人论坛组织的一场专题会议上就指出,为应对新型冠状病毒肺炎疫情带来的损失,特别是防止损失过度集中在中小微企业,应建立利益相关方的损失分担机制。其中在银行储户方面,可考虑适当降低央行基准存款利率。

摩根士丹利华鑫证券首席经济学家章俊对界面新闻表示,当前银行放贷意愿不强主要还是负债端成本难以下降。调降存款基准利率,在一定程度上可以引导理财收益率下行,并传导至存款以外的其他负债,进而带动银行整个负债端成本下降。加之疫情冲击,更加有必要下调存款基准利率。

他建议,可以进行非对称式降息,“存款基准利率下调幅度可以比贷款端下调的多一点,假设贷款端降息25个基点,存款端可能多降5个基点”。这样可以维持一定的存贷款利差,为贷款利率进一步下降提供空间。

国家金融与发展实验室副主任曾刚也认为,适度下调存款基准利率来降低银行负债端成本是可行的。他指出,当前的降息对银行来说是不对称的,央行主要通过调降MLF等政策利率来带动银行资产端利率下行,但MLF只是银行资金来源的一小部分,其带动负债端成本下降的程度十分有限。

但是对于上述呼声,也有不少专家提出了异议。反对者主要从社会福利、利率市场化以及调降存款基准利率带来的潜在问题等方面给出了理由。

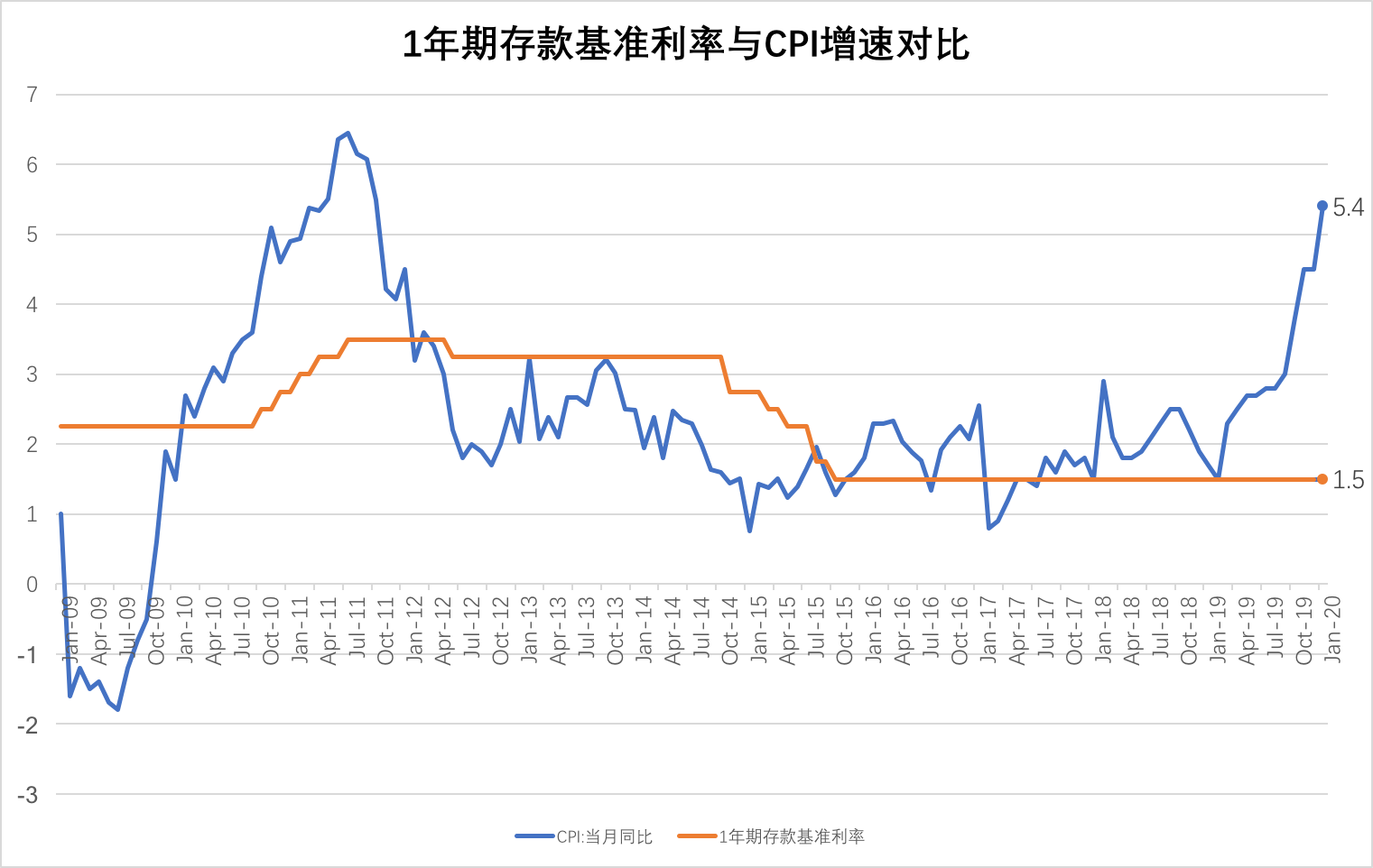

“居民存款其实已经是负利率了,”长江证券首席经济学家伍戈指出。自去年3月以来,我国消费者物价指数(CPI)同比涨幅就已经超过1.5%的一年期基准存款利率,1月CPI同比涨幅更是达到5.4%,创下2011年11月以来新高。据界面新闻观察,目前我国大中型商业银行一年期定存(整取整存)利率一般不超过2%。

伍戈对界面新闻表示,此时若下调存款利率,对储户来说无疑是受损的。由于疫情原因,当前居民在出行、生活、收入等各方面都受到较大影响,如果存款基准利率再下降,恐怕会进一步削减居民福利。

“如果要降利率,我个人更倾向于贷款端利率下降,哪怕是压缩商业银行利差。总体而言,商业银行利润还是要优于很多实体企业,特别是制造业和中小微企业。”伍戈说。

交通银行首席经济学家连平也表示,考虑到今年上半年CPI同比涨幅可能继续高企,此时下调存款基准利率显然是不合适的。下半年如果CPI涨幅回落,彼时疫情影响可能也已经结束,再降低存款基准利率也没有必要。

而且,即便央行降低存款基准利率,“市场上的(存款)利率真的都会跟着一起降吗?这是一个问题。”连平说。

他对界面新闻表示,长期来看,下调存款基准利率的实际效果可能“适得其反”。近年来我国存款增长不足,银行对于存款的竞争推升了实际存款利率水平。在这种情况下,如果下调存款基准利率,可能会造成存款加快流出银行体系,存款增速进一步放缓,实际存款利率更加难以下降。

“目前存款利率最高可以上浮到基准利率的1.4倍,但事实上,相当多的利率没有真正按照这一标准进行调整。实际存款利率水平要比基准利率的1.4倍高得多得多。”连平说。

据连平测算,当前我国商业银行整体的计息负债成本率约为2.3%-2.5%,而一年期定期存款基准利率(1.5%)的1.4倍为2.1%,二者相差20到40个基点左右。其中,中小银行的计息负债成本率更高,约在2.4%-2.7%之间。

中泰证券首席经济学家李迅雷则从利率市场化的角度指出,调降存款基准利率是不合时宜的。“存款基准利率原本是在逐渐被边缘化的,再要调整容易产生歧义…就是(让利率市场化)走回头路了。”他对界面新闻表示,2015年存款利率浮动上限取消后,存款利率是可浮动的。在这种情况下,没有再调整存款基准利率的必要。真正应该做的其实是把存贷款基准利率一并取消。

即便是认为下调存款利率可行的曾刚也认为,当前在使用这一工具时要谨慎,需要“等一等、看一看”。

“市场对货币政策不宜有过度宽松的预期。”曾刚强调,中国经济有较强的韧性,尽管短期受到疫情冲击,但中长期的增长趋势没有发生根本性变化,货币政策还是应该维持稳健的总体思路。

连平表示,引导贷款利率下降并非只有降低存款基准利率一种办法,央行现有的工具如降低法定存款准备金率、降低政策利率等,都有助于提高银行信贷投放能力。

“现在最好的做法不是降存款基准利率,而是应该把准备金率降下来。这一方面可以在存款增速下降的情况下,为银行提供更多的可用资金。同时,由于降准资金成本较低,也有利于银行更好地投放信贷。”连平说。

考虑到一季度GDP增速面临较大下行压力,伍戈建议,一方面需要维持并加大结构性政策力度,如对部分行业贷款展期、贴息等,另一方面,要促使LPR“小步快跑”下行,进一步降低实体经济融资成本。

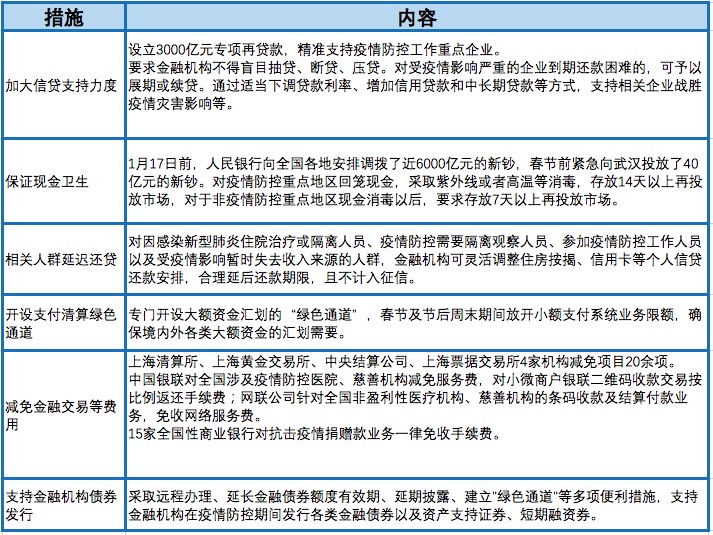

截至目前,中央和地方都已经出台一系列政策组合,帮助中小微企业共渡难关。其中,央行在节后两日连续超预期进行大规模逆回购投放,同时将逆回购操作利率下调10个基点,维持流动性合理充裕,发出加大逆周期调节强度的信号,对稳定市场预期起到重要作用。为发挥结构性货币政策工具的作用,央行还设立了3000亿元专项再贷款,支持金融机构向疫情防控重点企业提供优惠利率贷款,加上50%的财政贴息,相关企业实际融资利率不到1.6%。

以下是界面新闻梳理的部分央行支持战“疫”措施:

评论