文|市值风云 闲彦

流程编辑|小白

2019年3月13日,美国联邦航空管理局(Federal Aviation Administration)下令,暂停美国境内以及由美国航空公司运营的所有波音(BA.N)737 Max型飞行的运营。

而在此之前,发生在波音737 Max身上的空难事故已经有两起:3月10日,埃塞俄比亚航空一架波音737-8飞机发生坠机空难,而此前还有一起发生在2018年10月29日的印尼狮航空难事故。

当然,风云君还要提一嘴,紧接着埃航事故的第二天,也就是2019年3月11日,我国民航局就发出通知,要求国内运输航空公司于当日18时前暂停波音737 Max 8机型的商业运行,反应迅速,值得点赞。

受停飞事件影响,波音公司股价至今大致下跌了20%。

(来源:波音公司近一年股价走势,谷歌财经)

而从利润角度来说,据《巴伦周刊》估计,停飞事件发生前,737 Max大致贡献了公司利润的20-30%。

那么,当前股价是否如实反映了公司面临的困局呢?有没有机会捡便宜呢?我们还是要回到基本面上来。

事件已经过去将近一年,随着年报前阵子新鲜出炉,我们的定量分析也有了更多可靠的数据来源,一起来通过数字感受下。

一、业务分析

公司业务与美国军方、NASA、联邦航空管理局、国安部、以及海外政府对等类似机构等有密切联系,所以公司的整体业务受到政府高度监管。

对投资人来说,“行业受到高度监管”大体是一句暖心话,翻译一下就等于“内部玩家被保护得很好”。

有人兜底当然是喜事一桩,对公司而言,客户是出了名的财大气粗、不斤斤计较、而且几乎不会赖账。

波音旗下业务共分为四块:

商用飞机(BCA,Boeing Commercial Airplanes);

防务、太空与安保(BDS,Boeing Defense, Space & Security,简称“防务板块”);

全球服务(BGS,Boeing Global Services);

金融(BCC,Boeing Capital)。

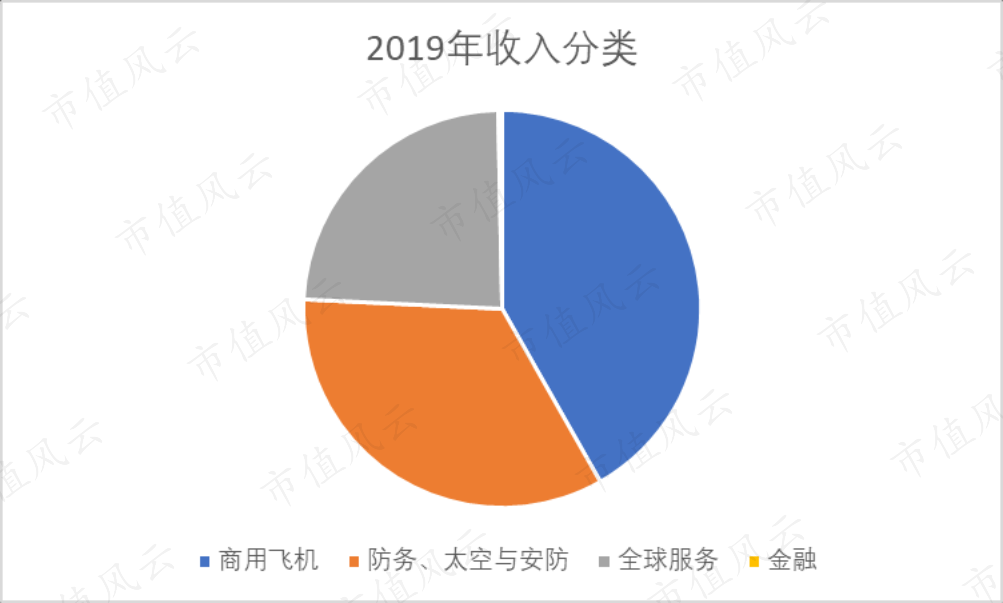

简单来看2019年的收入组成。即便是在受到停飞事件冲击以后的数据,在766亿美元的总收入中,商用飞机仍然是老大哥,占总收入的42%,而此前的2018年占比为57%。

其次是防务板块和全球服务。

金融业务仅有2.4亿美元收入,几乎可以忽略不计,我们的后续业务分析也直接pass。

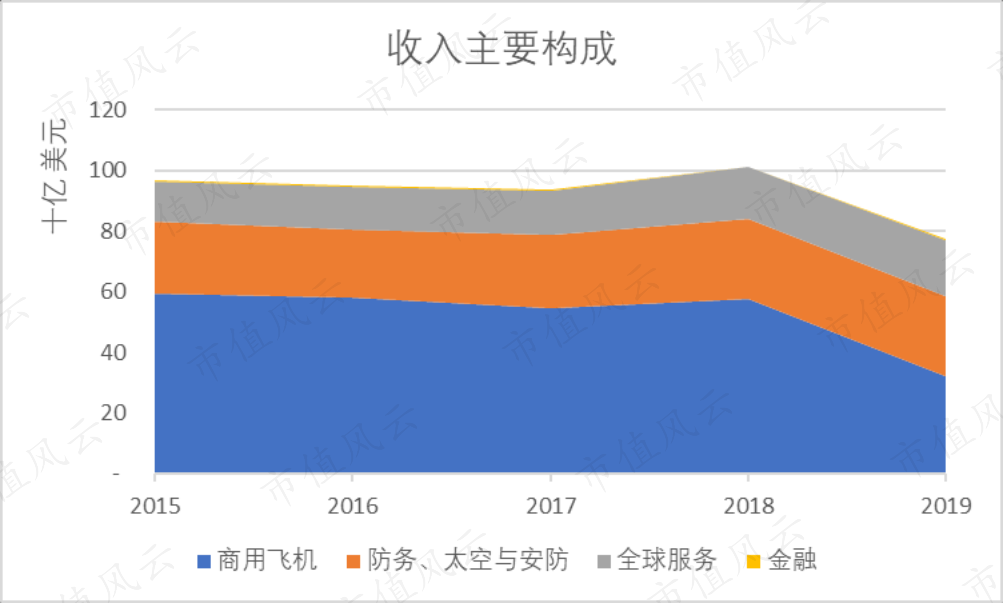

从过去5年的收入主要构成变动来看,2019年公司收入大幅下滑主因在商用飞机板块,其他板块变动不大。

(一)商用飞机(BCA)

先来了解公司的核心业务、也就是自去年3月以来便站上风口浪尖的商用飞机板块。

737 Max机型是窄体客机737系列的第四代机型,机身未变,但机翼和引擎都是新的。在原有机型基础上换装了CFM International旗下的LEAP-1B引擎,从而获得了更高的燃油经济性和续航能力。

CFM International是美国GE和法国Safran两家公司的合资公司,旗下LEAP发动机不仅是波音737 Max、空客A320 Neo的标配,也是被我们寄予厚望的C919的选择——LEAP-1C型号发动机。

近日,WSJ爆料,美国政府正在考虑阻止这家发动机制造商向中国商飞C919提供这款发动机(注:当前6架试验机全部选装了LEAP-1C发动机)。

首先,风云君相信相关公司会做出理性的商业选择,尤其是在GE的日子并不好过的当口。有兴趣的老铁可以在市值风云App搜索相关深度研报。而掐掉增量那真是“有钱不赚王八蛋”,GE股东首先不答应。

其次,其实也真没什么好怕的,来者不善也不是一天两天了,我们有短板但也绝非毫无准备,借此机会继续加速补短板,先为不可胜,以待敌之可胜。

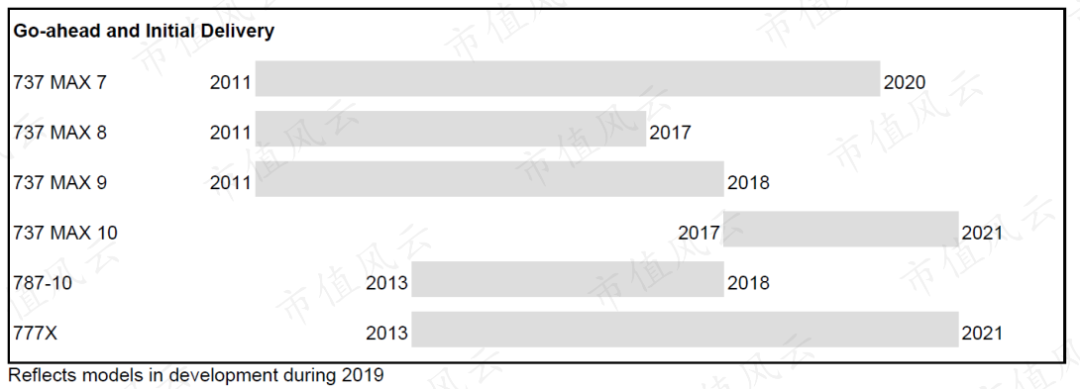

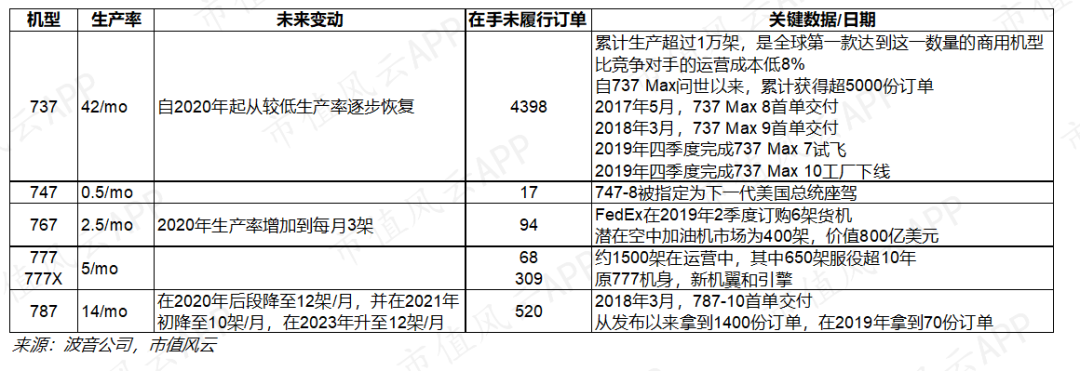

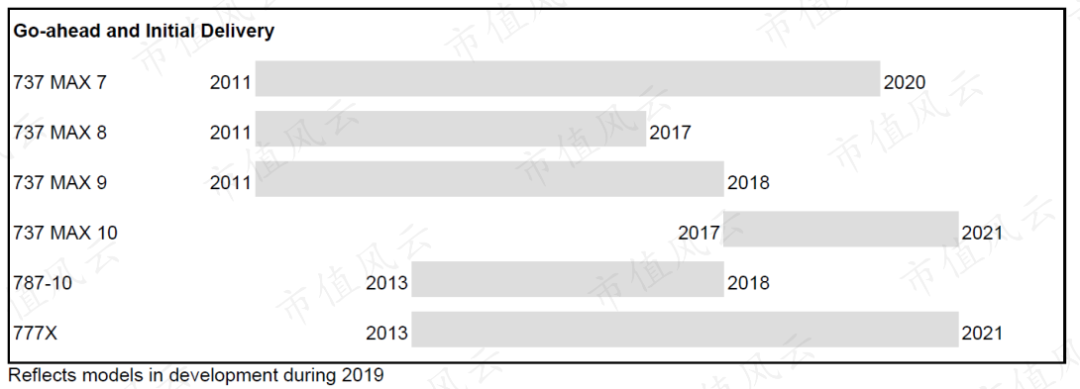

在波音的商用飞机序列中,包含了737窄体客机、747、767、777以及787这四大序列的宽体客机。而公司在研的机型为777X以及737 Max的衍生机型,比如737 Max 10。

(注:各项目从获批到首次商业交付完成的时间轴)

那你或许要问了,折掉737 Max这一只翅膀,这不还有很多其他机型补充吗?图样图森破。

风云君整理了最新的公司目前在产的各型号商用飞机的基础资料,不难看出,737型号可谓一骑绝尘,即便是生产率已经从正常的52架/月降至42架/月,仍然远远高于其他型号飞机每月产量的总和, 22架。

这里风云君友情提示,在几种机型中重点关注两个——737以及787,我们后面会详细分析。

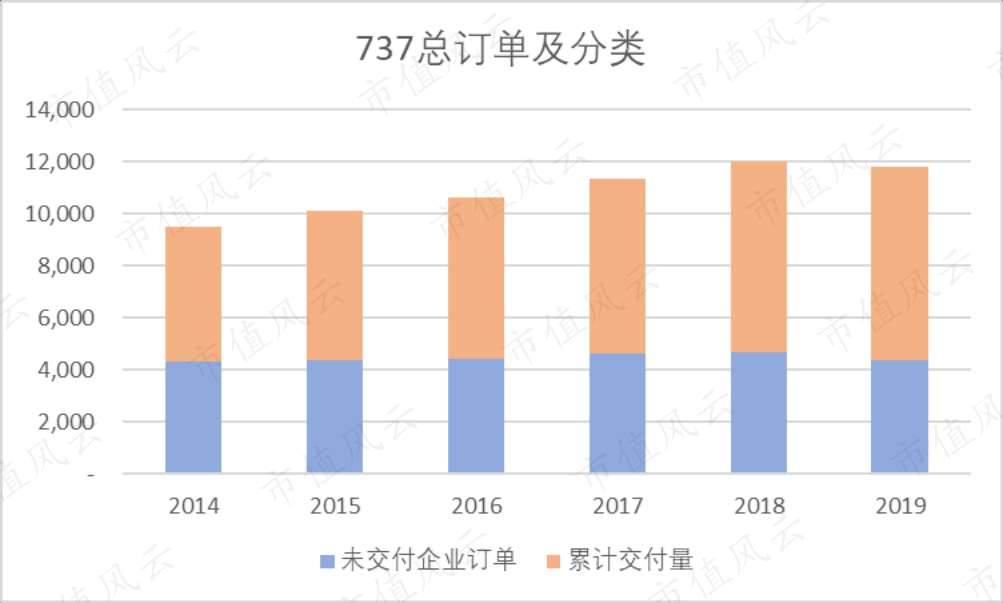

而在如此严重的停飞事件发生以后,737的在手未履约订单数仍然高达4398单,比其他所有型号的总和的3倍还要多。这更是显示出737是“爆款中的爆款”、“皇冠上的明珠”、 “整条gai上最靓的崽”,它也是全球首款累计生产超过1万架的商用飞机。

由此可以想象,停飞事件将对公司运营带来严重的财务和经营风险。

风云君认为,没有比公司内部人事更清楚这些风险因素的分析了,所以最简单高效的办法就是直接看公司给出的风险因素分析。

1、风险提示

果然,第一条最醒目的位置给了这一事件的潜在重大影响,使得前三条全部都是关于商用飞机板块的风险提示,从第四条开始才讲到美国政府防务采购优先级的问题,过渡到了防务板块。

风云君一方面感慨于信披还是及时到位滴,另一方面也认识到这种“老江湖”在风险揭示方面的老辣之处:出了这么大的危机,第二条和第三条风险提示内容居然都不需要大幅改动、甚至排列顺序都不用动,这说明了其以往的措辞文字已经涵盖了当前面临的风险。

风云君大致将前三点风险提示内容解读如下:

(1)737 Max机型全球停飞影响深远

对比2018年报,第一条风险提示是全新的内容。

737 Max暂停飞行以后,为了能尽快复飞,波音升级了机体软件、培训相关飞行员、并和各国监管当局解释沟通以期尽快得到复飞许可。另外,伴随停飞事件而来的还有各方的权益申诉和不尽的官司。

2019年二季度,公司宣布将737的生产效率从每月52架放慢至每月42架,到了四季度,公司宣布自2020年1月起暂停737 Max的生产。

公司当前的假设是监管机构将于2020年年中对737 Max机型重开绿灯,公司重启交付事宜。如果届时这一假设不成立,那么后续还将造成更多损失。

同样,客户延迟付款,高企的运营成本和存货水平,以及由于对客户正常运营造成冲击而形成对外支付,公司的现金流受到了负面影响。

另外,公司收到了客户关于停飞造成损失的索赔要求,为此除了靠保险赔付了5亿美元以外,公司已经提取了83亿美元,准备应对客户赔偿。

除了已经发生的,以上的假设都是基于当前判断的最合理假设。风云君认为,也可以看作是波音公司评估出的能够吸收伤害的同时不改长期基本面的假设。

而公司也表示,如果假设不成立,比如监管迟迟不放行、对飞行员额外培训要求趋严、公司交付不能如期恢复,那可能就要伤筋动骨了,比如进一步调整生产计划、裁员、以及更改投入支持供应链和客户的长期重大资源。

所以,也就是说,虽然目前公司因为停飞事件受到的财务影响很大,但是说句装X的话:公司在应对上也可以说才使出了五成功力,后手还足着呢。

(2)两大业务板块的影响因素

公司的两大业务板块——商用飞机以及全球服务,都严重依赖于商业航空公司,面临特定的市场风险。

这是因为飞机销售主要受到航空旅客和货运量的长期趋势影响,这背后则是发达国家和新兴市场能够实现经济持续增长并保持政治稳定。

另外,对商用飞机的需求进一步也会受到航空公司盈利性、航空租赁的可获得性、世界贸易政策、政府间关系、技术进步、价格以及其他竞争方面的影响、国际油价、恐怖主义、流行病以及环境监管影响。

在商用飞机的定价方式上,公司采用固定价格 + 指数化价格调节的方式来管理飞机从订单合约签订到几年后的交付期可能面临的市场价格风险。

指数化价格的主要影响因素包括劳动力成本、大宗商品定价及其他价格指数。

(3)维持健康的生产系统恐非易事

公司表示,商用飞机业务有赖于公司维持健康的生产系统,达到预设的生产效率目标,开发新型或衍生机型,实现乃至超越严格的业绩和可靠性标准。

当前,公司正竭力使737 Max停飞导致的生产端负面影响最小化,会随着情况逐渐明朗而及时调整生产率。

讲完前三大风险点,风云君注意到目前公司还没有到裁员的境地,但是对大boss却是要另当别论。

由于737 Max迟迟不能复飞,公司董事会坐不住了,2019年12月23日,公司主席、CEO Dennis Muilenburg下课,公司股价应声一度上涨3%,欢送旧人。

今年1月,公司董事、曾先后供职于GE、尼尔森、以及私募股权基金黑石(Blackstone)(注:任高级董事总经理)的David Calhoun接任。

(来源:公司官网)

2、业绩表现

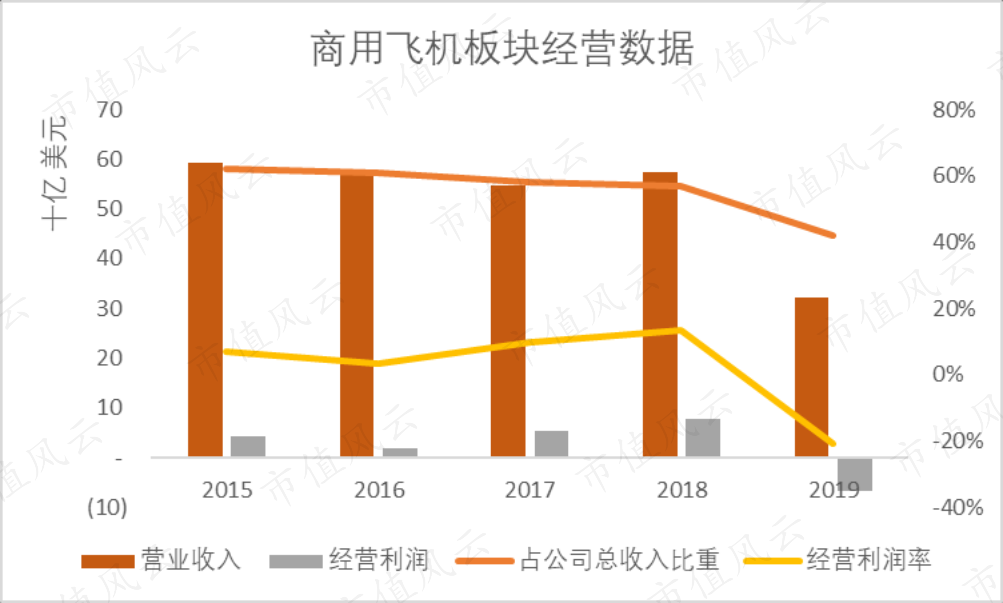

2019年,商用航空业务营收323亿美元,同比下降了44%,伴随而来的是该板块业务收入占公司总收入的比重也从57%下降到42%。

公司属于制造业,经营杠杆较重,所以一般当收入下降时,经营利润率会出现更大幅度的下降,呈喇叭状。

2019年,该板块营业利润并非是仅仅降低,而是出现了翻转,从上年的78亿美元直接跌至-67亿美元。相对应的,经营利润率也从13.6%跌至-20.6%。

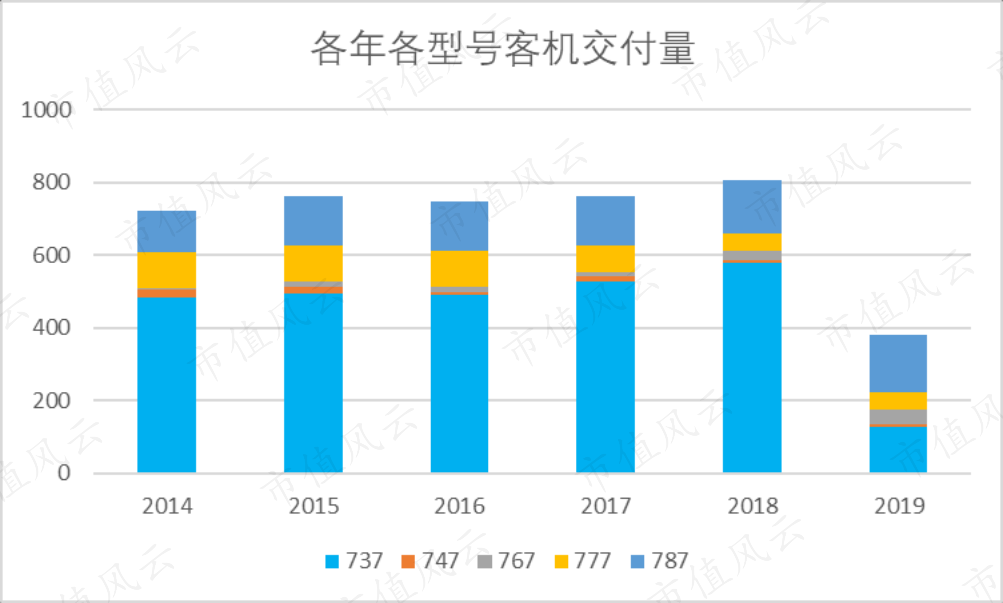

具体来看各年交付的各类型客机的数量。在2019年前,737的交付量始终占到总交付量的65%以上,可以说是当家花旦。

而在2014-18年,737的交付量依次分别达到485、495、490、529、580架,正是“大鹏一日随风起”的时候,没想到……,忽然就没有然后了。

2019年737的交付量仅为127架,占总交付量的比重也从2018年的72%降至33%。

这时候,只能靠二当家787来主持局面了,当年的交付量继续稳步提升,从上年的145架增至158架。

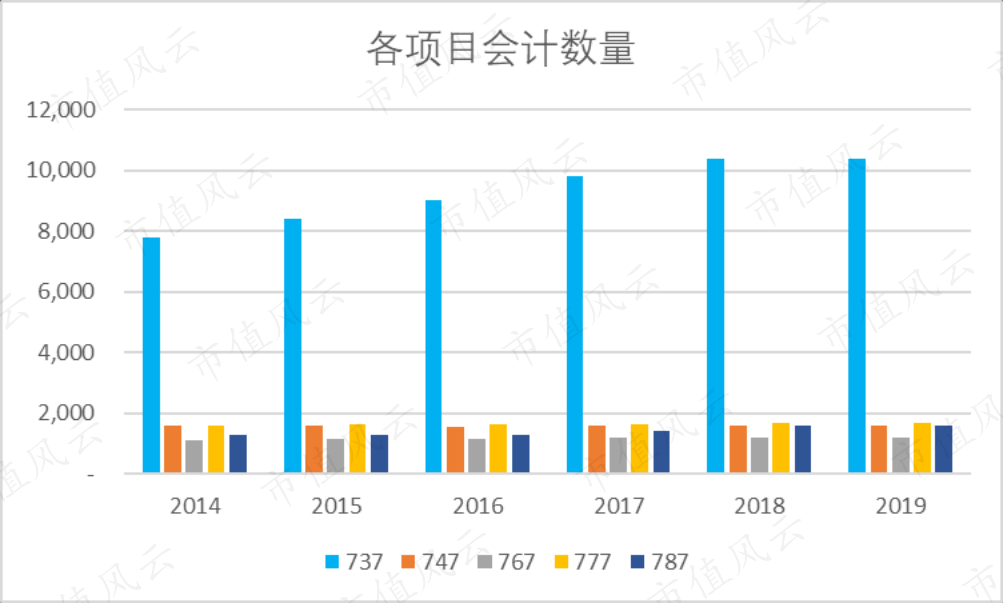

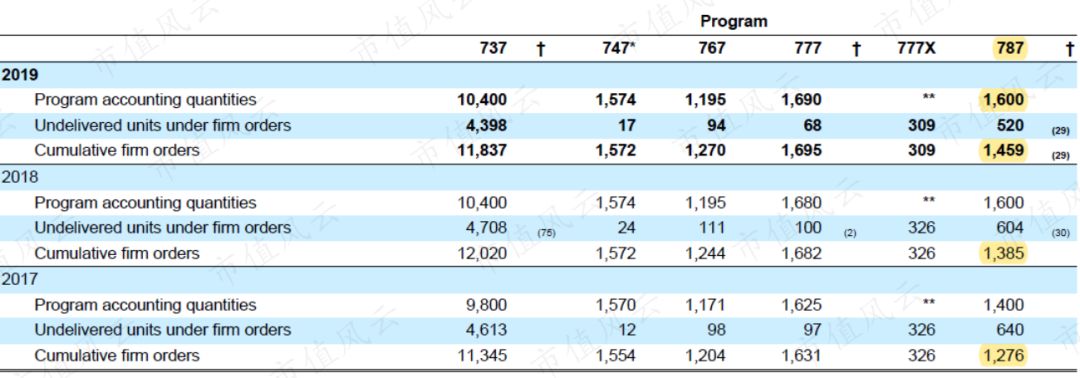

这里再介绍一个概念:会计数量(Accounting Quantity),它是指一款飞机(项目)在全生命周期内的现有和预计的订单交付的总数,它是飞机制造商预测一款飞机产品所能获取的利润水平的关键指标。

为此,公司每个季度都会评审各项目的会计数量。

公司旗下五大客机机型(项目)当中,我们以737为例,其项目整个生命周期制造的总架数在2014-18年间持续向上修正,会计数量依次为7,800、8,400、9,000、9,800、10,400架,表明这款飞机需求旺盛,伴随更多的订单纷至沓来,公司看好其后续销量。

2019年,737的会计数量维持在10,400架,这表明公司截止当年年底仍旧认为其全生命周期的销量并不会受到短期停飞事件的影响。

那么,会计数量所代表的预计值可信度如何,是不是太过乐观呢?

这当然要看公司的订单量如何。

还是以737为例,2018年的总订单量12,020架,2019年降至11,837架。虽然跑了183架的订单,但是仍旧远高于10,400架的会计数量。所以,这个会计数量的估计是比较保守的。

而其他几款机型的情况也大致如此,除了波音787。可以看出,其项目会计达到1600架,但是挤了三年牙膏,实际总订单数也不过从1,276架增至1,459架,真是太难卖了。

会计数量其实是项目会计(program accounting)体系下的一个相关概念,我们在后面还会继续聊项目会计,因为它可以说是解开波音财务密码的钥匙。

最后,我们再来看该板块的在手未履约订单货值,2019年为3,766亿美元,同比下降8%,影响有限。

商用飞机的未履约订单当前仍旧能够维持公司6年的正常生产。

(来源:公司官网)

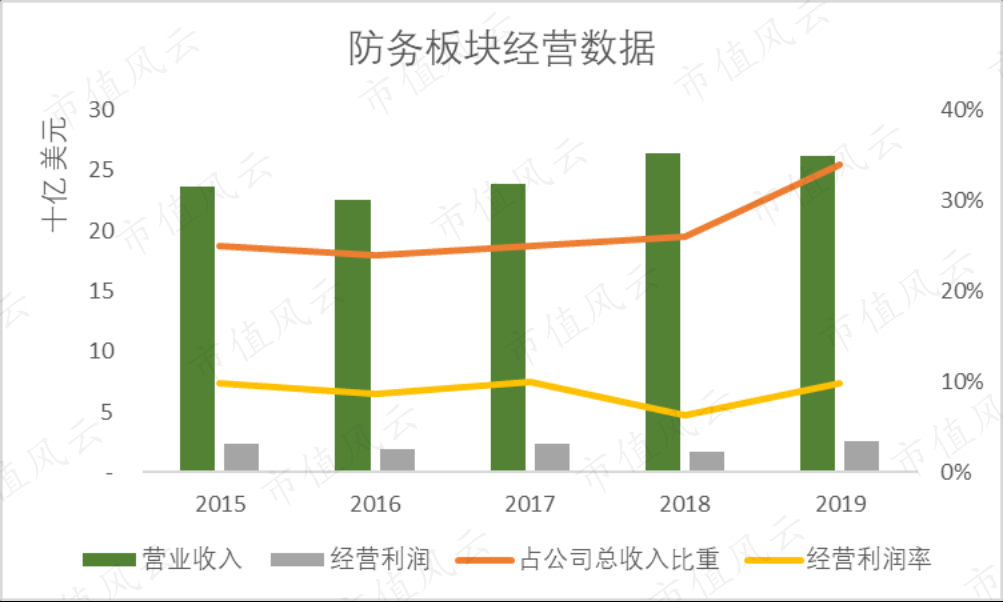

(二)防务、太空与安保(BDS)

这一板块业务主要包含三大类:

一是研发、设计、生产并改良有人操作和无人操作的军用飞机以及武器系统,用于打击、监视以及机动等,包括战斗机及教练机、旋翼机、倾旋翼机、反潜机、空中加油机等。

军事迷不会感到陌生的公司旗下产品包括:F/A-18E/F超级大黄蜂战斗机、F-15战斗机、P-8反潜机、KC-46A空中加油机、T-7A红鹰教练机、CH-47支奴干运输直升机、AH-64阿帕奇直升机、以及V-22鱼鹰式倾转旋翼机。

另外,公司研制的无人装备包括MQ-25黄貂鱼无人机,QF-16无人机,以及扫描鹰无人机(Scan Eagle aircraft)。

二是战略防御与情报系统,包括战略导弹及防护系统,C4ISR体系(命令、控制、通信、计算机、情报、监视及侦查),网络和信息解决方案等。

三是卫星系统,包括比如政府及商业卫星以及宇宙探索项目。

从卫星发射数量来看,公司目前的处境也就是“聊胜于无”,2019年只发射了2颗商业及民用卫星,军事卫星领域0斩获。过去几年总体业务呈收缩态势。

所以,虽然公司把SpaceX也列为竞争对手名单,但是正儿八经说,自己想不想再争还都是个问题。

这一板块的主要客户是美国国防部。风云君在之前的《优秀财报巡礼 | 军事迷的圣殿:全球第一大防务公司财报解析》一文中也论述过,主要还是看国防预算的增长与投入方向。

2019年,来源于五角大楼(包含通过美国政府达成的对外军售)的收入占板块收入的84%。其他客户包括美国航空航天局NASA以及国际防务、民用及商业卫星市场。

2019年,板块收入为262亿美元,增长有限,从2015年起算CAGR仅为2.6%。板块收入占总收入的比重在2015-18年维持在25%左右,但是2019年升至34%,原因还是前面提到的商用飞机板块737停飞事件。

经营利润方面也是乏善可陈,2019年为26亿美元,自2015年的CAGR为3.1%。2019年的经营利润率为9.9%。

从板块业务主要收入来源来看,包括大黄蜂、F-15、支奴干运输直升机、阿帕奇武装直升机、P-8反潜机等,基本都是军购届的“老产品”(除了KC-46空中加油机服役期相对较短)。

虽然通过不断改装成功延续着产品生命周期,但是军事装备是前沿科技的练兵场,如果不能引领,那往往也拿不到最香甜、利润率最高的合同订单。

以生产美国最新一代战斗机F-22、F-35著称的洛克希德马丁(LMT.N)作为参照,2019年收入增至598亿,自2015年起CAGR为7%,而营业利润的CAGR更是达到12%,都远高于波音的增速。

最后,我们再来看该板块的在手未履约订单货值,2019年为639亿美元,同比增长4%,波澜不惊。

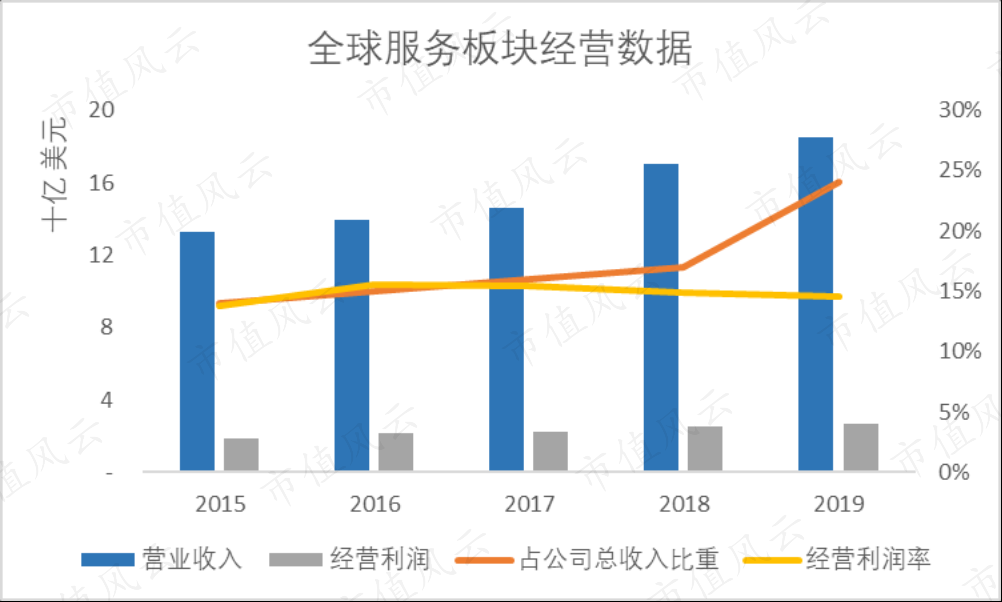

(三)全球服务(BGS)

该板块实际是前两大板块业务在全球范围内衍生出的服务需求,包括供应链及物流管理,机械工程、维护、改进和升级,零部件,飞行员和维护保养技师培训,技术和维保文档,以及数据分析和数字化服务等。

2016年11月,公司宣布将会把全球服务板块独立列示,从而使得公司可以在售后支持和服务市场更好地参与竞争。在2016年报中,公司预计,未来10年该业务市场规模总计将达到2.5万亿美元。

新部门是由原来的商用飞机板块子业务商用飞行器服务(Commercial Aviation Services)、防务板块子业务全球服务与支持(GSS,Global Services & Support groups)这两大业务部门以及包括Aviall和Jeppesen在内的一众子公司构成。

简单来说,全球服务是从商用飞机和防务板块当中拆出来的,从2017年3季度开始全面独立运营。

所以,公司从2017年开始采用了新的并沿用至今的收入分类方法,我们能够回溯到的最远年份就是2015年,这也解答了风云君为何在本文业务分析中选择2015-19年这5个完整财年。

2019年,全球服务板块收入185亿美元,同比增8%,从2015年起算CAGR为9%。板块收入占总收入的比重持续上升,2015-18年依次分别为14%、15%、16%、17%,2019年为24%。

但是需要指出,该业务还是与商用飞机及防务板块高度关联。比如,2018年的板块收入同比增速为17%,而到了2019年,迅速下滑到了8%。

经营利润随着板块收入水涨船高,2019年为27亿美元,自2015年的CAGR为10.1%。2019年的经营利润率为14.6%,同比略降0.3个百分点。

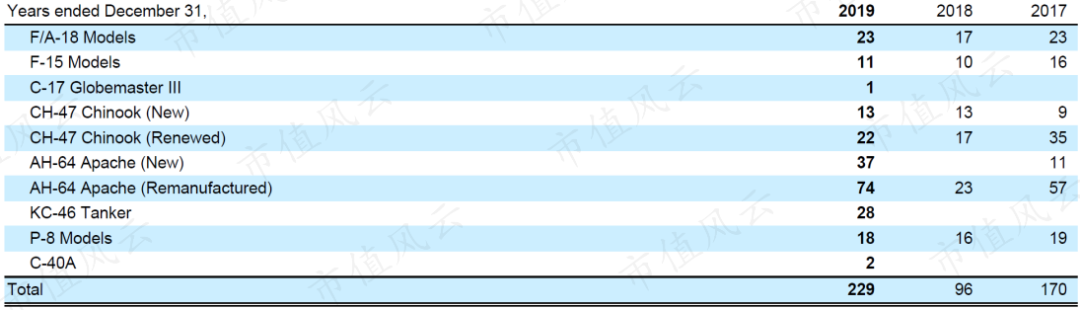

同样,我们再来看该板块的在手未履约订单货值,2019年为229亿美元,同比增长9%。

(四)小结

现在,我们对公司的三大业务板块已经有了全面而深入的了解。

再回过来来看,或许更能体会737 Max停飞事件对公司造成的打击。

防务板块、全球服务板块当前的增长都是个位数,尤其是防务板块,增速仅能维持3%,想成为公司业绩增长引擎几乎是指望不上的。

而全球服务板块虽然经营利润率相对较高、而且处于持续上升期,但是业务本身是辅助配合性质,所以也很难挑起大梁。

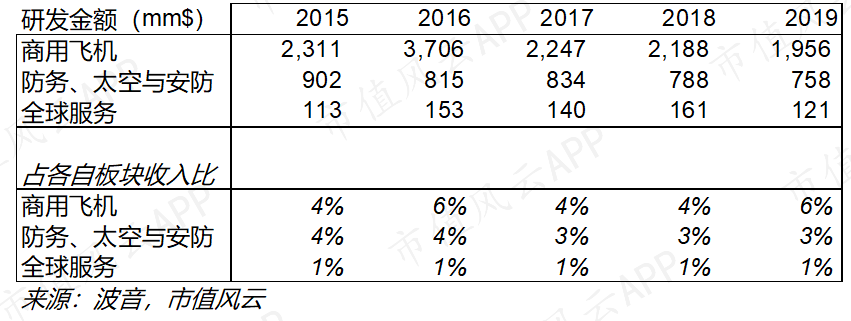

换个角度,我们简单看一眼各板块的研发情况,也大致能够了解各板块谁是大哥。2019年,商用飞机研发支出20亿,防务板块8亿,全球服务1亿,各自占各自板块的收入比例依次为6%、3%、1%。

这也凸显了商用飞机板块的使命——增长核心兼盈利核心。

在停飞事件发生前,2018年,商用飞机板块收入增长率为5%,而经营利润则增长了48%。737 Max原本是这一使命达成的信使团团长,这也是突发事件影响深远的原因。

公司主席及CEO David Calhoun表示,近期的工作重心仍然是让737 Max机型重返市场。虽然短期内公司仍面临挑战,但是放眼全球,商业航空、防务、全球服务市场在未来10年的潜在市场规模预计高达8.7万亿美元。

公司相信这为公司未来成长和高效的股东回报奠定了基础。

二、财务分析

(一)认识“项目会计”

先来看商用飞机板块的收入确认方法。

公司会以单个履约义务(即单个飞机)的市场价为基础,根据和客户协议规定的加成公式调整,最后将合约成交价按单个履约义务进行匹配:当一架飞机制造完成、客户验收后,单个履约义务宣告完成,公司确认收入。

换句话说,它不是我们最熟悉的完工百分比法,而是完成验收一架,就确认一架。

而营业成本的计量则采用项目会计(program accounting)。

这是个啥呢?

先来解释啥是“项目”。项目即一款机型。以在手及预期的订单为主要依据,预计其连续、长期生产并交付的数量,这就是我们前面提到的会计数量(accounting quantity)。

项目会计当中,除了会计数量,还有售价、劳工成本、物料成本、管理费、项目设备模具、保修费、以及非经常性开支等,全部都需要合理估算。

既然这么麻烦,那为啥还要用这种会计方法呢?

公司表示,一款产品的单位成本在生产活动初期往往非常高,主要因为先期的设备模具投资和非经常性开支很高,这会导致项目开头几年的经营利润率相较于成熟项目严重偏低,项目开头部分产量对应的实际发生成本会较项目全生命周期单个产品的平均成本高。

而到了项目后期,由于学习曲线因素,比如经验、技术累计等,交付的产品对应的单位成本又会低于全项目生命周期的平均成本。

所以,为了能通过会计方法纠正上述偏差、平滑项目全生命周期的利润率,需要把项目期初高出平均成本的那部分成本拿出来,以递延生产成本(deferred production cost)的形式计入存货中。

由此,当你扫视公司资产负债表时,最显眼的特色一定是存货科目金额遥遥领先。以2019年为例,存货766亿美元,占流动资产的75%,占总资产的57%,只因为里面包含了大量的递延成本项目。

如果还不明白,也可以把项目会计理解为完工百分比法(percentage of completion)(注:合同会计的主要计量方式)的一种改版,项目会计是以公司的项目为计量、时间跨度几年乃至数十年,而不是以客户单个合约以及对应的完工进度来考虑。

二者有两个主要区别:

首先,项目会计需要对某一个型号飞机估计出其全生命周期的总销售量以及对应总成本,而合同会计则是对单个合同预计其完工所需成本。

其次,项目会计在交付产品时确认收入,而合同会计则是根据合同发生成本确定完工进度,再根据完工进度确认与之相匹配的收入。

(二)谁的伤害值更高?737 or 787

好了,基本概念搞清楚以后,我们顺着接下来看停飞事件对会计报表的实际影响。

根据公司测算,基于现有的对复飞的假设以及生产率的变动,将给737项目带来合计额外103亿美元成本:63亿将被计入项目存货并在后续摊销进入尚未交付的订单成本中,还有40亿美元将在2020和2021年被直接费用化。

另外,截止2019年末,公司在资产负债表的负债端应计负债(accrued liabilities)挂账74亿美元,这是公司预计后续将对客户的折扣和其他因停飞以及订单交付延迟而生成的支付项目。

如果从新闻角度来说737无疑是风暴中心眼儿,但是当风云君看到公司财务明细时才意识到,737项目的影响不算太糟糕。

原因一来毕竟有庞大的会计数量来吸收成本升高的伤害,二来也是因为737 Max本身是一款升级产品,如果考虑到整个737项目周期,那当前早就算不上项目初期了,额外开支也就不算离谱。

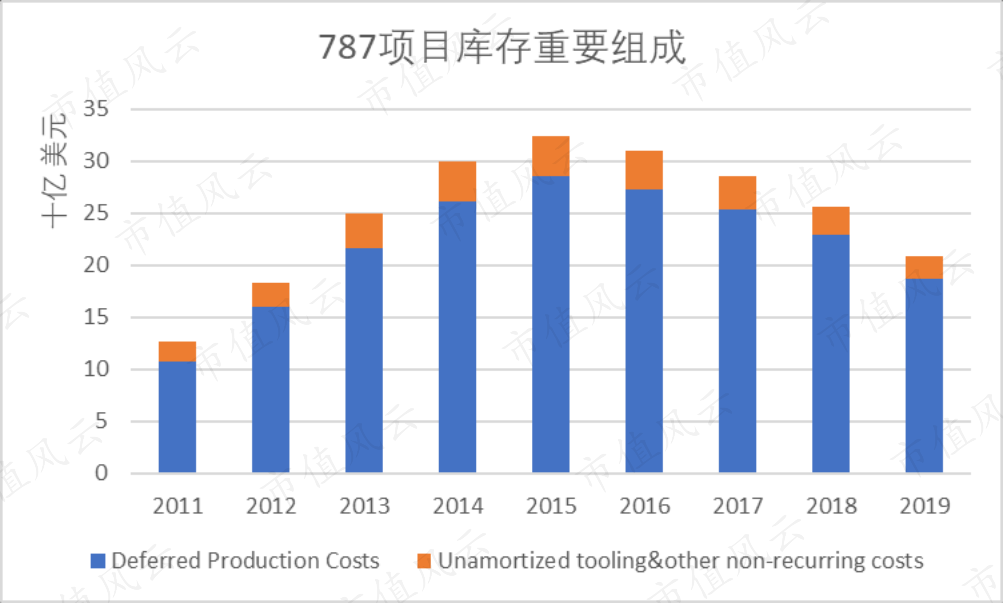

近年来,一直令公司寝食难安的恐怕是737 的大兄弟——787项目。

项目第一次计入递延生产成本是在2011年,前期的额外开支在2015年前一直维持上升态势,2015年达到峰值324亿美元。

2015年以后这部分递延开支才开始随着交付步入正轨而得以逐步摊销。

2019年,这部分待摊销开支仍旧高达208亿美元,其中递延生产成本187亿美元,未摊销设备模具及非持续性开支20亿。

公司表示,而这208亿美元当中,有144亿将通过已有订单的后续交付逐渐消化,而剩下的 64亿将必须依靠未来预期订单来消化。

吼吼吼,没错,这压力还是山大。

也就是说,如果把787项目期初额外成本压到现有未交付订单身上,那经营利润率是“难以接受”的,所以公司寄望于未来能有更多订单来分摊。那如果接下来787新增订单不足,预计的会计数量出现下调,那787项目利润率估计会很难看。

而经营利润率当然也可以通过提高售价来保持,之所以长期困扰公司,也就意味着787的价格很难提升,客户不接受。

这也解释了为啥风云君在文章前段的各机型生产率表格中发现,787的生产率将从当前的14架/月将降至2020年下半年的12架/月,接着在2021年初降至10架/月,并希望在2023年升至12架/月。

因为如果每月14架,一年下来就是168架,总未履约订单才520架,3年就能干完,那还了得?所以,787项目的当务之急是继续在全球范围内找金主爸爸买起来,至少让订单数向会计数量靠拢,而不是反过来。

787不香吗?金主爸爸们都去哪儿了?风云君也喜欢大飞机啊,看着787的高清无码图,只能一声叹息:“哎,还是梦里再会吧”。

(注:曾属于海航旗下的全球唯一私人波音787“梦幻客机”)

(三)其他较重要财务信息

1、毛利率无意义

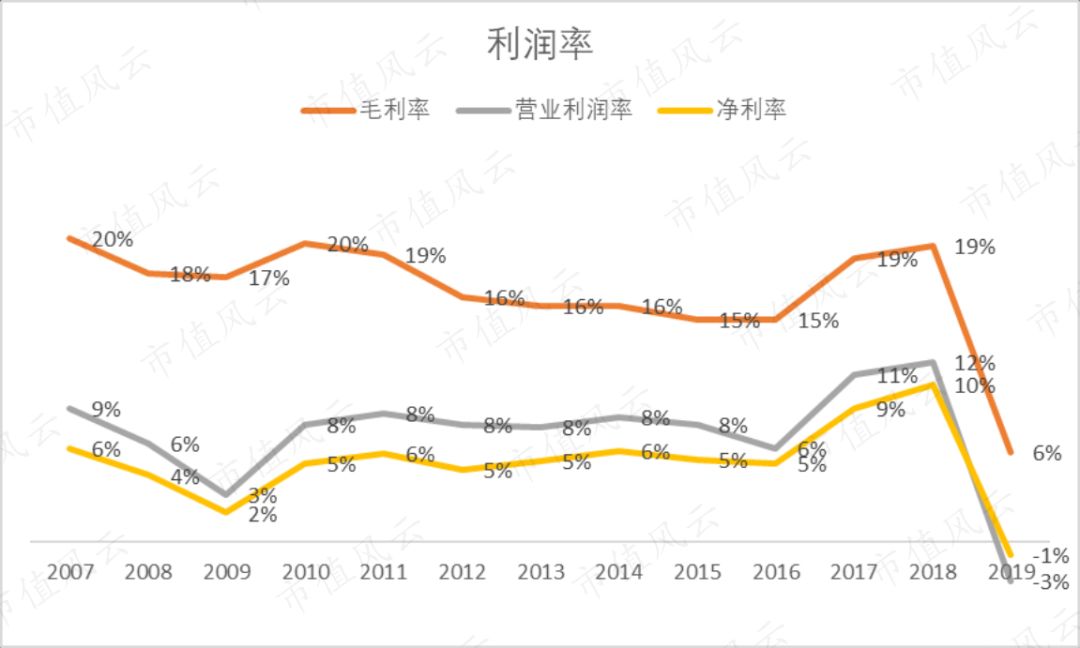

2019年,波音的收入为766亿美元,同比下跌24%。

实际上,排除突发事件影响,近年来公司收入的增速也始终不尽如人意。可以说叫做“长期低迷、间歇为负,偶尔雄起”。

自2007年以来,除了2009年和2012年的增速分别达到12%、19%的双位数以外,其他年份以个位数增长居多,还有5年的增速为负,2007-18年收入的CAGR仅为4%。

尤其是最近5个年头的增长率实在堪忧:6%、-2%、-1%、8%、以及-24%,难掩增长乏力。

从利润率来看,公司毛利率始终波动不定,但这其实不重要。

嗯……,这也是风云君头一次说“毛利率不重要”,这得纪念一下。

而这背后的原因是,毛利率并不能很好的反映公司以项目为核心的实质,以及所采用的项目会计计量方法。

公司其实可以被理解成受到几个大的项目主导——这些项目相互交叠,彼此的生命周期长度、所处的阶段都不一样,最终合在一起就呈现出了我们看到的财务数字。

虽然有项目会计负责“平滑”业绩,防止大起大落,但是过多的预测和假设也增加了项目风险和业绩波动。

(注:各项目从获批到首次商业交付完成的时间轴)

由于项目都是直接讨论整体营业利润率而直接跳过毛利率的,所以我们压根不看毛利率,公司在财报中也几乎不会讨论毛利率。

2017年的营业利润率有较大幅度提高,2018年也基本维持较高位置。

其中,2017年营业利润率同比增长近5%,主要原因是相较上一年的预计成本超支损失(reach-forward losses)(注:合同采用固定价格定价时,后续发现原本预计的生产成本超过销售价格时计提损失)下降、研发开支降低。

(来源:2017年报)

而到了2018年,利润率同样较高的主要原因是787的营业利润率较高,降本增效明显,交付顺利。

(来源:2018年报)

2、退休金计划

公司多数员工的退休金计划属于设定受益计划(Defined Benefit Plan)。

风云君曾经说过,这至少说明两个问题:一是公司有些历史了,二是公司以往盈利能力相当强劲。否则这类计划会成为公司的沉重负担。

风云君前面说这样的公司被政府保护得很好,现在看来员工也被公司保护得很好。

2019年末,公司的养老金负债776亿美元,同比增长62亿美元;对应的养老金资产617亿,同比增长56亿;缺口160亿,比上年微涨6亿美元。

养老金负债部分的增长一大原因是折现率下调为3.3%,比上年足足降低了0.9个百分点,这导致了现值攀升,显示公司在进行养老金负债测算时采取了更加保守的态度。

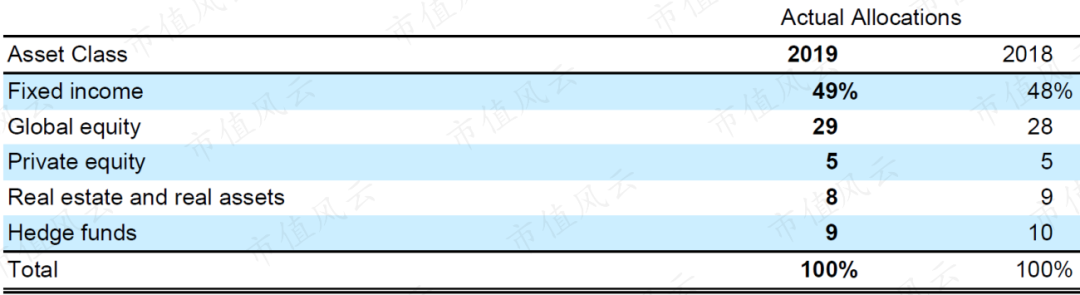

另外,公司养老金资产的投向以固定收益为主,尤其是久期较长的公司债产品,2019年固收占资产组合的49%,其次是股票,占到29%,其中美国股市配置略低于海外市场,而剩下的部分全部配置在另类资产领域,包括5%的私募股权基金、8%的地产、9%的对冲基金。

公司表示,养老金计划基本健康,无须专门追加金额。

3、负债情况

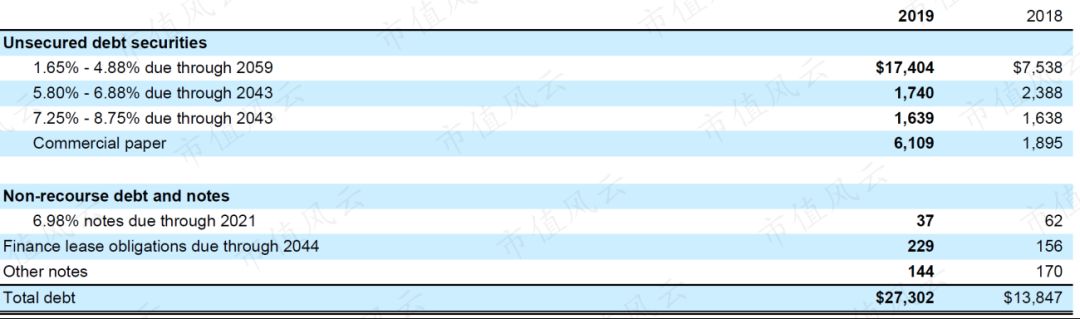

2019年前三季度,公司密集发行无抵押高级债,其中一季度15亿美元、二季度35亿、三季度55亿。

截止2019年末,总有息负债273亿美元,较上年末增长135亿。到期日最长到2059年,利率以1.65-4.88%区间为主。

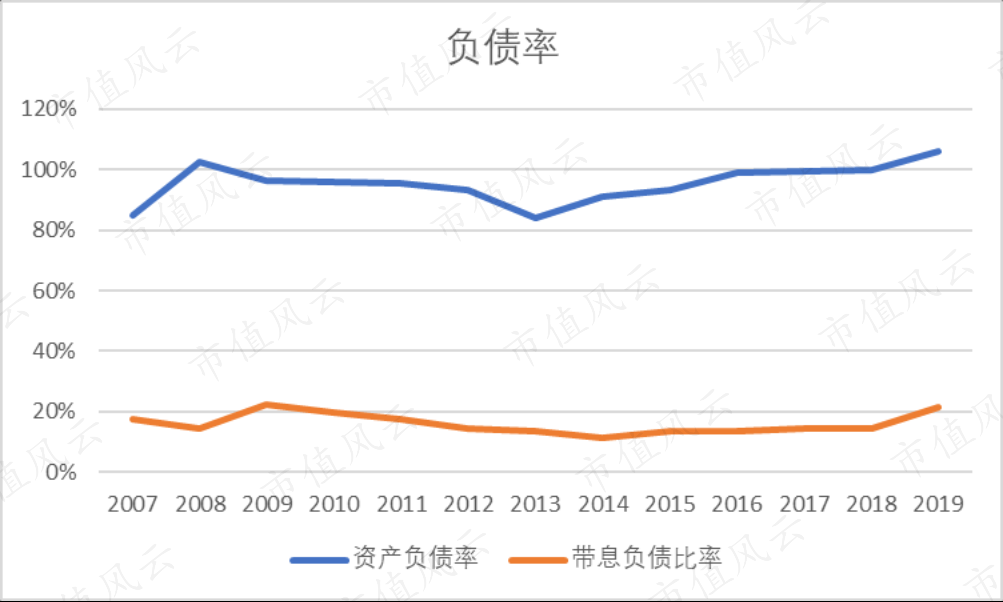

从资产负债率来看,2008年以来的这轮经济周期呈现出先降后升,最低点是2013年的84%,随后便一路上升,到达2019年末的106%。

虽然理论上已经“资不抵债”,但实际上更多还是由商业模式决定,因为这当中以经营性负债为主。

以空中客车公司(EPA: AIR)为例,2019年末,资产负债率为95%,而洛克希德马丁同时点的资产负债率同样高达93%。

非经营性负债情况我们可以看公司的带息负债比率,即带息负债总额占总负债比重,2009年和2019年处于峰值,负债水平也不过22%。

4、现金流和股东回报

收入增长如此不堪,那公司靠什么来吸引投资人呢?

当然还得靠真金白银的回报。

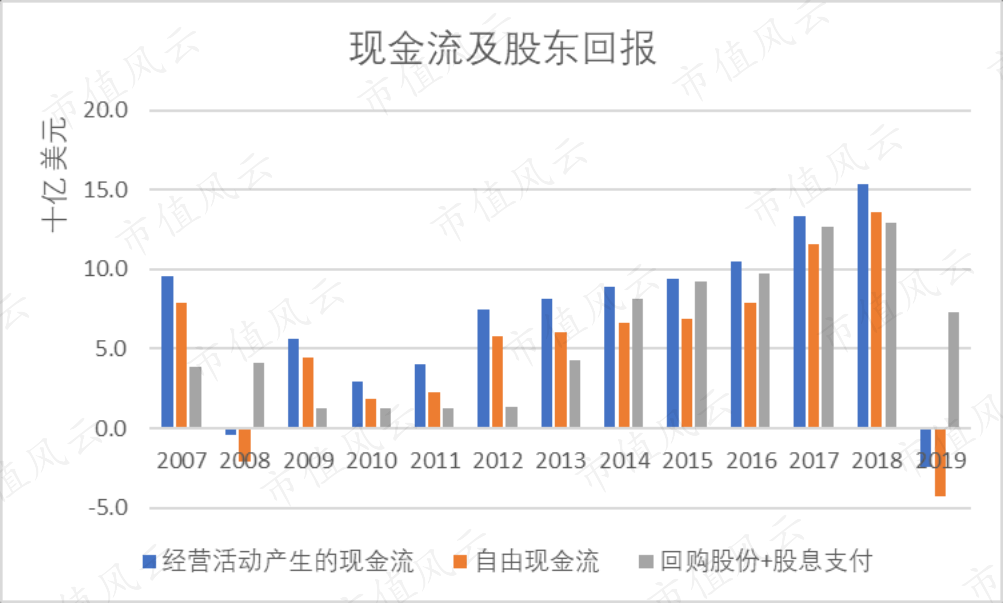

2007-2019年,公司的经营活动现金流总计924亿美元。其中,2018年达到峰值,为153亿美元,2019年下滑至-25亿。

同样,自由现金流也是水涨船高,同期共达到686亿美元。同样,2015-18年随着经营活动现金流划出加速上涨的曲线,这一切也在2019年戛然而止,当期自由现金流为-43亿美元。

虽然2019年公司流年不利,但是试问但凡还有呼吸、没有死僵且不作死的大公司,哪个敢停止回报股东呢?那管理层隔日怕就要卷铺盖走人了。

所以,短期内能力不行不要紧,嗑两粒常山蓝色小药丸,不能停。

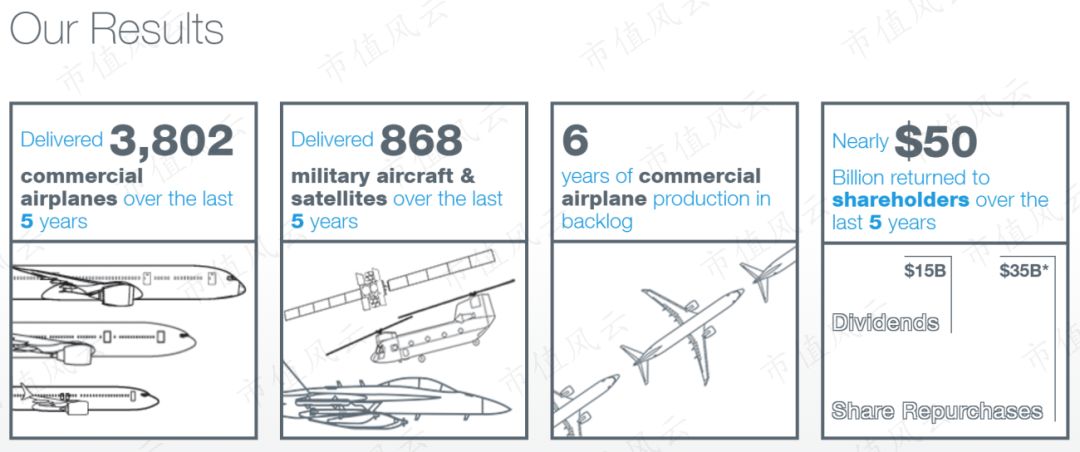

从实际行动来看,2019年,公司回报股东的金额仍然高达73亿,上年同期是130亿。

但是细分来看:分红46亿美元,比2018年还高6亿。而且过去的分红金额几乎全部是增长的,杠杠滴。

而实在是手头紧也只能降低股票回购规模,2019年的回购耗资为27亿,而上年同期则高达90亿。

以公司当前股价330美元/股,对应市值1860亿美元计算,公司的股息率接近2.5%,这或许就是投资者能接受的底线了。

从13G/A披露来看,截止2019年末,持股超过5%的股东及持股比例为:先锋基金持有7.24%,贝莱德持有6.1%,Newport Trust Co.持有5.46%,T. ROWE PRICE ASSOCIATES持有公司5.3%。

其实,从另一个角度来说,这也在一定程度上证明了价值股的抗摔打能力,即较低的投资风险!

试想如果这样的突发事件发生在一家成长股身上,那还不要了亲命了吗?

成长性和盈利性同时遭遇重击,那投资者就只能指望兜底的回报率了……

总结

总结来说,波音近年来接连遭遇了787订单不足而导致利润率堪忧的慢性病,和737停飞事件带来全方位打击这一急症,可以说是祸不单行,成长性和盈利能力同时遭遇到挑战。

但是有赖于公司的项目会计方法的业绩平滑作用,加上当前宽松货币环境带来的充足弹药,公司化险为夷问题不大。

不过,另外一方面也几乎可以肯定,波音要想在两三年内要走出困局、重返2018年的业绩,可能性不大。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构

评论