文 | 唐大杰 (赛意企业研究所研究部主任,武汉大学财税与法律研究中心客座研究员)

2月24日人力资源和社会保障部副部长游钧表示,突发疫情对就业影响不小。企业开工复工普遍推迟,劳动者返岗复工相应延后,市场招聘需求在下降。据国家统计局披露数据显示,2020年2月份,全国城镇调查失业率为6.2%,失业人数达到了4803万人。这个数据较2019年全年的平均失业率3.62%涨幅达到了71%。

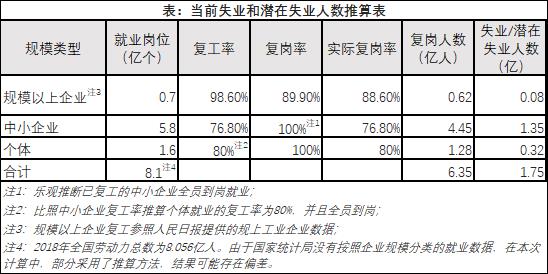

失业和潜在失业人数推算为1.75亿

企业在复工复产过程中也遇到了很多困难,职工难以到岗,到岗后没有工作的现象也十分严重。笔者根据人民日报新近的一则报道推算了失业和潜在失业的数据,仅供参考。

4月3日的人民日报报道了全国复工复岗情况。截至3月28日全国规模以上工业企业开工率达到98.6%,平均复岗率89.9%。各类规模以上企业约提供了0.7亿个工作岗位,据此推算复岗人数0.62亿。全国中小企业复工率达76.8%,假设复岗率为100%。中小企业提供了约80%的工作岗位,复岗人数约为4.45亿。人民日报没有提供全国个体从业者(个体工商户、自由职业等)的复工复岗情况,假设复工率为80%,复岗率100%,个体从业者就业基数是1.6亿个,复岗人数约为1.28亿。

最后,将就业岗位总数8.1亿减去已复岗数6.35亿,推算,失业和潜在失业人数为1.75亿,这些岗位无人复岗,或者员工拿着半薪或基本工资在家待岗,失业和潜在失业率达到21.6%(见下表)。而2019年的调查失业率是3.6%。疫情对就业的影响应该高度重视。

需要说明的是,潜在失业是指暂时无法到岗的员工,他们有的还拿着基本工资等待复工通知,有的已复工未复岗。总之是面临失业威胁,实际收入明显下降。

民生纾困,房贷降息首选

我上周开始写“民生纾困六题”。在文章的评论区里有很多朋友说被隔离没有收入,有的公司关门了,有的由于隔离回不到公司,有的回到公司后发现没活干,大家的收入都不同程度的损失。失业、降薪、工资迟发等现象非常多发。尤其是海外疫情猖獗后,各主要贸易伙伴国都闭关落闸,进出口业务受到重大冲击,有很多3月初复工的外向型企业不得不再次停产,员工放假甚至解散。就业问题雪上加霜。

随着复工复产的加速和经济扶持计划的激励效应发挥作用,就业压力可能在未来一个阶段稍微缓解。但现在争论疫情对经济的伤害程度为时尚早。它的破坏力还没有看到边界,究竟还会持续多久,半年还是一年?第二波何时消退,还会不会有第三波甚至更多?

评论区里还有很多留言提到没了工作,生活很窘迫。年轻人说的最多的是房贷还不上。因为对于多数贷款买房的年轻人,房贷还款是生活中最大的支出。买个房子结婚生子,这是当下中国百姓幸福生活的标准模式,疫情的出现打乱了生活节奏,也为幸福生活的持续出了难题。

从疫情开始,国家就在为提振经济、保障民生接连出台了很多政策。尤其是为了帮助企业渡过难关,从保障贷款、提供贴息,到减税降费、免除社保,为了复工复产,还组织安排专门的复工专列,长途大巴。毕竟,保企业才能稳就业。在民生方面,各地政府也有保障基本生活物资供应,抑制涨价等多项措施。但随着时间推移,民生保障的深层问题逐渐显现。在城市奋斗的年轻人,房贷还款的危机十分突出。政府和金融机构在应对房贷还款难题上是否应该设计特殊政策,给逐渐走出疫情的年轻人以“喘息机会”?

建议银行延期还贷、主动降息

2月19日,浙报融媒体发布了一条消息,浙江省建设厅出台了一则关于做好妥善应对新冠肺炎疫情实施住房公积金阶段性支持政策相关工作的通知,2020年6月30日前,住房公积金贷款不能正常还款的,不作逾期处理,不影响征信。这是住房公积金的一项规定,推荐给商业银行参考。客观上,因为疫情的发生,借款人出行受到阻碍,或者因为投入防疫抗疫工作无法去办理银行还款,会发生无法还款的情况。如果因为这种情况而出现逾期记录,完全是不合理的。

另外,疫情期间的银行也不能正常开业,有的ATM机都不能操作,正常的银行零售业务停顿。在这种情况下还要求客户保持正常的还款更是无理要求。

疫情影响作为不可抗力,借款人应获得正当的还款豁免,应获得延期还款权利。具体豁免时间每家银行都有权自行规定,如果银保监会出面作出一个指导意见会更加高效并鼓舞人心。为此,笔者请教了金融业专家,得到了肯定的答复。从技术上来说,这种可以缓付本息,视同对到期付息还本金额再发放一笔低息贷款。虽然风险仍然不可控,但也可以考虑到给客户的“喘息机会”为化解风险提供了时间窗口。

更重要的是,银行应该主动出击,为客户提供应对危机的缓冲时间。银行的信用管理有两层意义,第一层是对不良客户的惩罚性处理,对于逾期、断供的不良客户提起诉讼,追讨贷款,房产处置等等。这是雷霆手段,客户成为敌人,资产也会发生贬值,这是双输。

在信用管理的另一层面,银行为客户提供帮助,以化解信用危机。比如给客户提供流动性贷款,为客户提供延期还贷,帮助客户排除支付困难。这些在企业业务中是常用手段,这次的企业救助政策中都纷纷强调贷款展期、再贷款,保证企业资金不断流等激进政策。这样的政策理应适用于个人客户!以帮助个人客户的方法挽救一个客户,一旦客户渡过难关,找到工作,恢复了还款能力,则可实现双赢。在银行,如果因此了挽回了千计万计的客户,则相当于救助了千计万计个家庭。此事不应该被忽略。

核心争论是,延期会加剧信用恶化还是改善。这是对疫情和经济的风险评估问题,就像上文说到,当前做这种评估还十分困难。但必须看到,近两年中国房价得到调控,多数城市的价格下降明显,不少城市的降幅超过20%。这在银行和贷款客户来说都是资产损失,但这并没有带来大面积逾期、弃贷的发生。这说明房贷客户的信用非常好,基本面非常稳定。这也为给客户延期还贷提供了信用基础。

另外,作为零售银行业务中营利最好的房贷业务,其利差超过资金成本的一倍以上,不仅让银行赚得盆满钵满,还给房地产开发商提供了充足的血液。是时候降低贷款利率,给房贷客户以“深呼吸”,为纾民困做点贡献了。央行报告称,2020年3月,存量浮动利率贷款的换锚工作开始启动,利率定价公式将调整,即从原先的“央行基准利率×(1+浮动比例)”调整为“LPR基础利率+BP基点”。换而言之,30万亿的个人房贷款自然也会面临合同重新调整的可能(易居研究院《全国房地产贷款报告》)。房贷客户可能会迎来降息机会,当然不确定性也会增加,但愿不会给受疫情影响的房贷客户雪上加霜。希望金融主管部门为民生计,引导利率机制,将利率压低20%甚至更多。其直接结果就是借款人还贷款月供下降5~6%。间接地,月供下降,房东也受益,因而对于店面、厂房、住宅的房租也有下降的推动作用。因此而受益的是中小企业、个体工商户、城市的广大居民。小小的利率杠杆,可以达到多方受益,善莫大焉。在经济振兴、民生纾困的种种政策中,房贷降息是少有的一举多得的好政策。

最后,难以避免的是客户还贷和清偿能力丧失,这种情况下银行应该走清算重整破产的路,借款人个人破产。但政府应该与银行建立专业有效的民生兜底安排——借款人交出房权后可以转租政府的廉租房。此乃后话。

如果灾后评估发现资产价格严重下降,则弃贷、不良的发生恐怕难以避免。金融机构、监管当局应当充分估计经济形势,做好充足准备。在信用灾难发生前,给客户以“喘息机会”,主动化解危机,既纾民困也促经济。

笔者特此建议:

(1)银保监会发布具体规定,对于2020年前六个月的还款逾期记录一概不计入信用记录,经借款人申请,应允许延后缴纳房贷还款12~24个月。

(2)人民银行利用货币手段调控房贷利率,下调20%~30%。

(文章仅代表个人观点。责编邮箱:yanguihua@jiemian.com)

评论