文/金融市场资深分析师 万钊

4月20日上午9点30分,4月份市场贷款报价利率(LPR)更新报价:

1年期LPR为3.85%,较上期下调20基点;

5年期LPR为4.65%,较上期下调10基点。

在327、417连续两次政治局会议要求“引导贷款市场利率下行”的背景下,1年期LPR下调20个基点(BP),与3月30日公开市场逆回购利率和4月15日中期借贷便利操作(MLF)利率下调幅度相同。5年期LPR减半下调10BP。

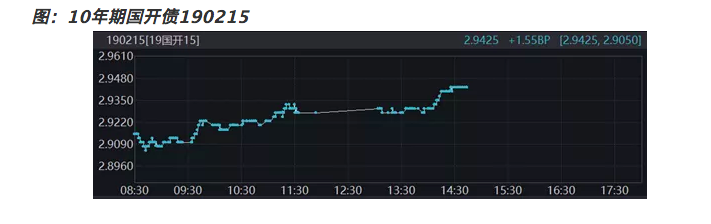

LPR数据公布后,长端收益率有所上行。市场对LPR的调降,预期较为充分,利好作用不明显。

如果回顾LPR改革后的走势,可以看到,2019年8月17日,LPR报价机制改革之后,LPR一直单边下行,LPR改革的重要目标之一,是推动LPR下行。

另一方面,进入2020年之后,LPR下行的幅度明显加大,这与疫情冲击有直接关系。通过下调LPR,进而下调实体经济贷款利率,从而减缓疫情冲击。

5年期LPR与1年期并不同步,5年期LPR下调幅度减半,与抑制房地产有关。

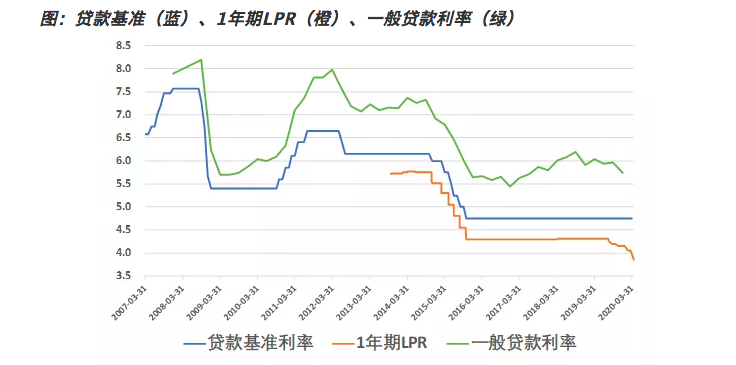

从下图可以看到,LPR的下调,确实对引导贷款利率下行有作用。预计一季度末公布的一般贷款利率,将进一步下行。

以上这些都是老生常谈,笔者聊一聊,本次LPR如期下调,背后的两个隐忧:

第一,MLF向LPR的传导机制,尚未完全理顺,下调阻力越来越大。

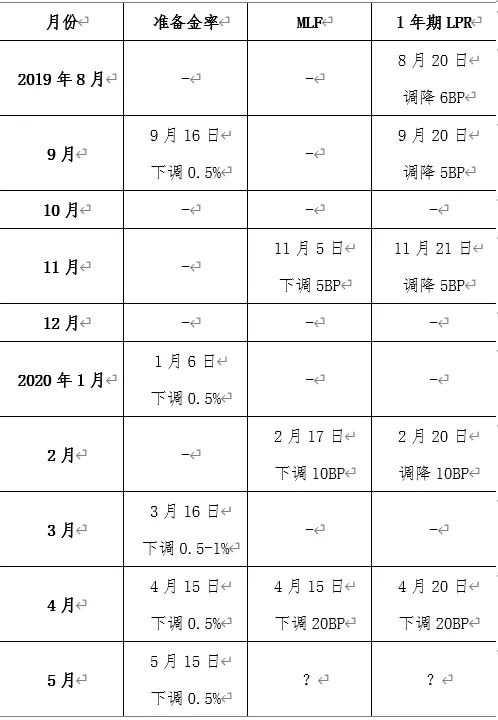

从上表可以看到,LPR对MLF操作利率有很明确的跟随,尤其是1年期LPR,降息时点和幅度与MLF基本一致。

MLF下调主要影响的是同业负债成本,同业负债占比高的银行,受益更大。但是,LPR的报价行以大型银行为主,其一般存款占比较高,因此,负债成本的受益程度有限。

因此,LPR的报价行,反而在LPR下调的过程中,“吃亏”最多,这就使得LPR越低,下调的阻力越大。需要动用降准等其他工具就越频繁,副作用也越大。

第二,1年期和5年期LPR不对称降息,人为拉宽期限利差,不利于长期投资。

因为5年期LPR与房贷利率挂钩,为了抑制房地产投机,5年期LPR的下调幅度往往会减半。因此,LPR的政策利率曲线,期限利差是被人为拉宽的。

但是,理论上来说,降息应该是先调降短端利率,然后在期限套利的作用下,将长端利率压下来,从而促进长期投资。现在人为拉宽期限利差,反而不利于鼓励长期投资。

从下图可以看到,LPR的期限利差,与国开债的期限利差,是同步拉宽的。

LPR改革至今,留给我们一个思考:当经济低迷时,对资金的需求低迷,利率本来就应当是下行的,为什么还需要“引导”?

来源:Rick笔记

原标题:LPR如期下调背后的两个隐忧

评论