文|崔宇 界面新闻副总编辑、界面商学院院长;刘林 界面商学院高级研究员;毛盾 界面商学院研究员;蒋悦 界面商学院研究员;余蔚、王哲、樊旭、陈鹏、聂琳 界面新闻编辑/记者

在经济下行、失业率上升的背景下,“六稳”和“六保”成为当前经济工作的重中之重。除了新增财政赤字1万亿元和发行抗疫特别国债1万亿元,为扩大有效投资,2020年中央拟安排地方政府专项债3.75万亿元,与去年相比大幅增加1.6万亿元。

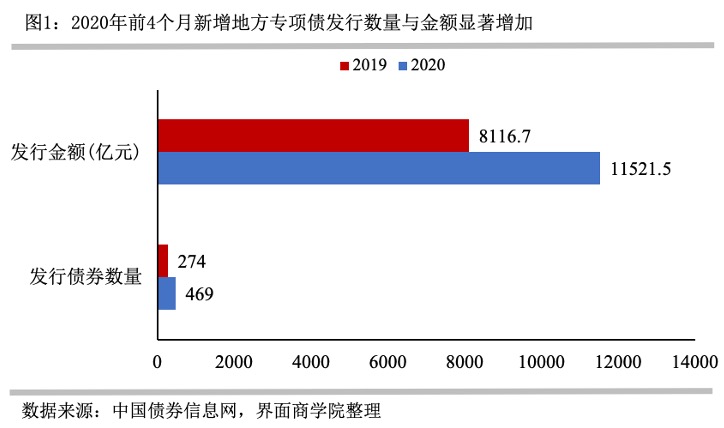

去年9月,财政部提前下达2020年部分新增地方专项债额度1.29万亿元。据界面商学院统计,按债券起息日计算,前4个月新增地方专项债已发行1.15万亿元,占提前下达额度的89%。

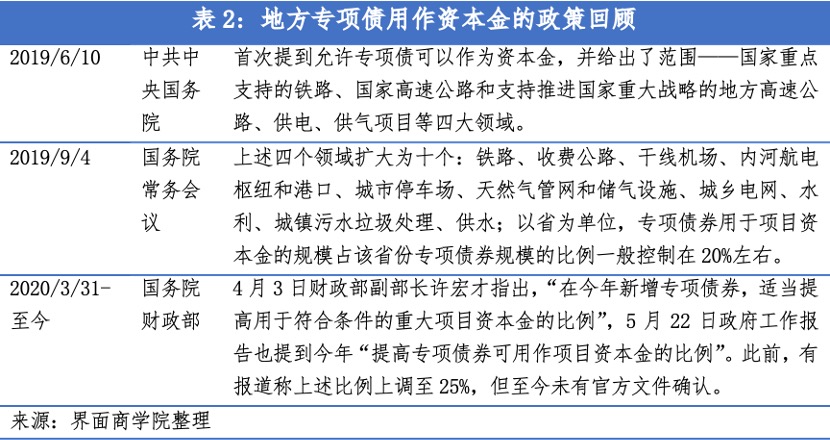

由于“专款专用”不纳入财政赤字,地方专项债被视为拉动中国经济特别是基建投资的“秘密武器”。特别是去年6月以来,国务院允许地方专项债作为部分项目的资本金,市场更是对其寄予厚望,认为其通过杠杆作用将显著拉动投资。

但是,实际效果究竟如何?界面商学院查询了地方专项债公开发行时披露的发行结果、实施方案、评价报告、法律意见书、信用评级报告等公开资料,梳理了前4个月已经发行的469个地方专项债及其对应的全部6357个项目(本文讨论的地方专项债均为新增债券,不包括再融资债券)。我们得出的核心结论如下:

1、2020年前4个月地方专项债发行规模为1.15万亿元,同比增长42%;平均发行期限14.81年,比上年同期增加7.80年;按金额加权平均票面利率为3.4%,20年期利率降幅最大。

2、从发行金额来看,地方专项债对应的交通基础设施项目占比最高,达到32.8%。新型基础设施(包括超算中心、数据中心、物联网和充电桩等)占比仅为 0.3%。

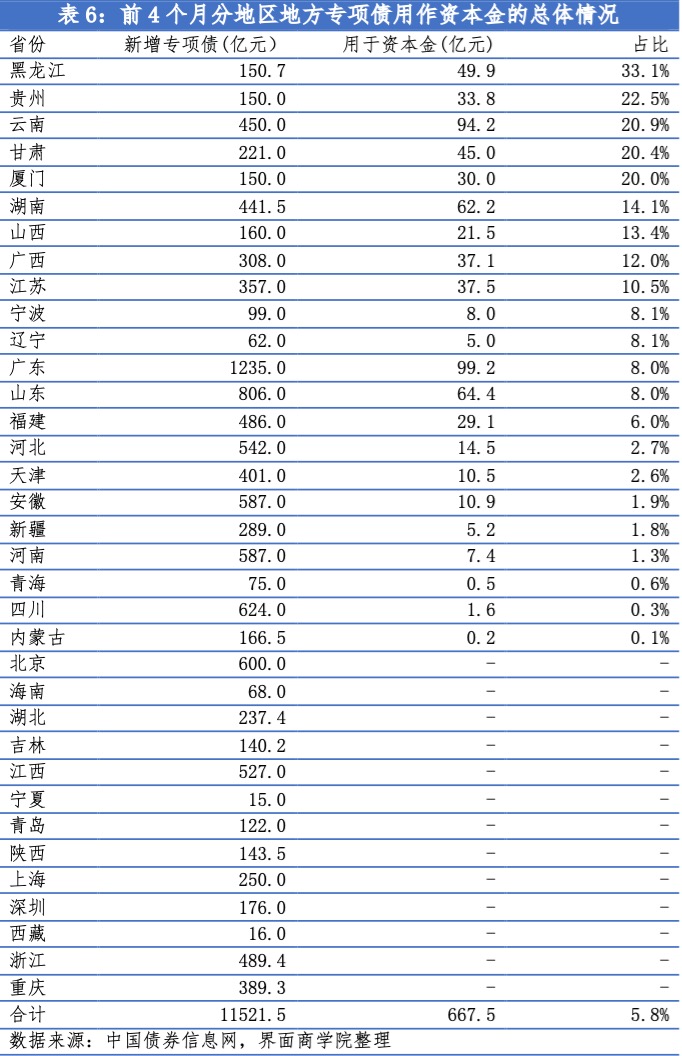

3、前4个月,被用作资本金的地方专项债规模为667.5亿元,在新增地方专项债总规模中的占比仅为5.8%,与官方预想的20%左右的比例尚有较大差距。

4、在发行地方专项债的35个地区中(含计划单列市),前4个月有13个省市没有将地方专项债用作资本金,有4个省份地方专项债用作资本金的规模占新增地方专项债比重暂时超过20%。

5、 在全部地方专项债用作资本金的项目中,无论是项目数量占比还是金额占比,交通基础设施领域均列首位,分别为49.5%和90.1%。

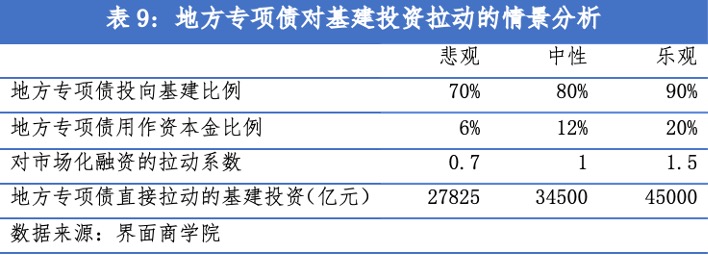

6、3.75万亿地方专项债将直接拉动2.78万亿-3.45万亿“宽口径”基建投资,带动基建投资同比增长13.2%-15.7%。

7、由于新增额度增加较大,对基建投资比例倾斜较大,地方专项债仍能有效拉动基建投资,但不宜高估地方专项债用作资本金带来的杠杆效应,如果要进一步发挥基础设施投资的扩内需作用,还需拓展其他资金渠道。

一、今年以来发行的地方专项债有什么特点?

1、2020年前4个月地方专项债发行规模显著增长,较上年同期增加了3400亿元,同比增长42%。

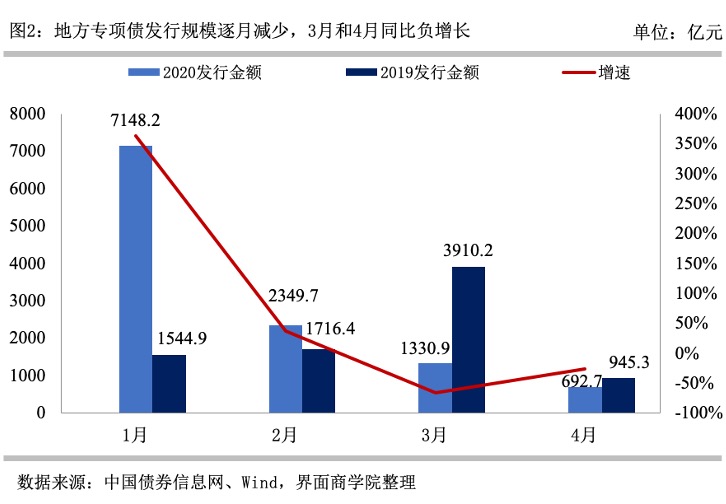

但是,前4个月地方专项债发行逐月减少,到4月已经降至692.7亿元,且3月和4月分别同比下降66.0%和26.7%。主要是因为提前下达额度已接近消耗殆尽,中央也因此在5月初再次提前下达1万亿元新增地方专项债额度。

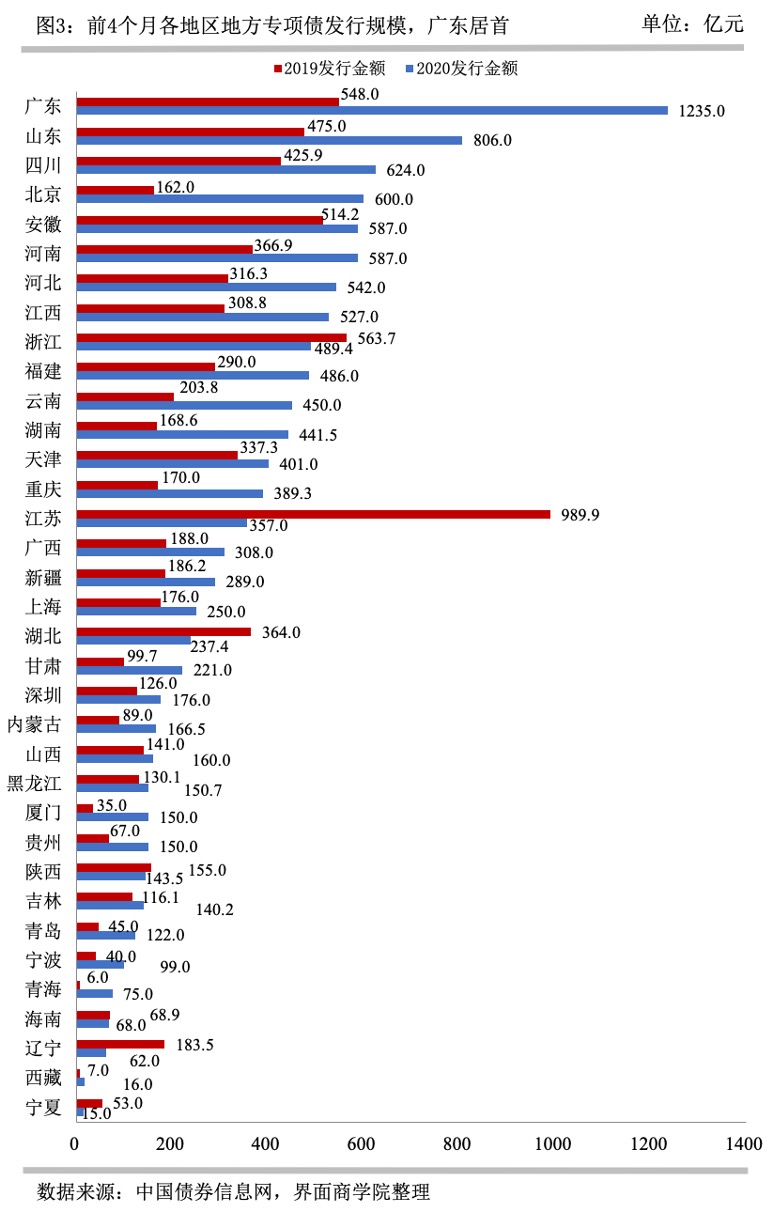

2、分地区来看(35个,含计划单列市),2020年前4个月广东、山东、四川、北京和安徽专项债发行金额位居前五位,其中广东是唯一超过千亿规模的地区,达到1235亿元。从增速来看,青海、厦门和北京居前。

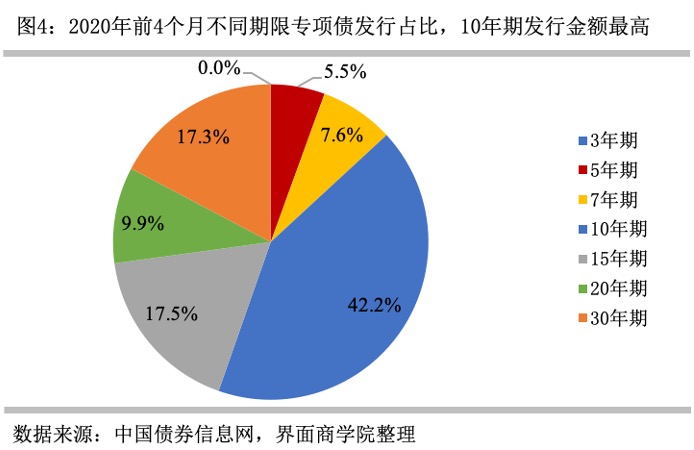

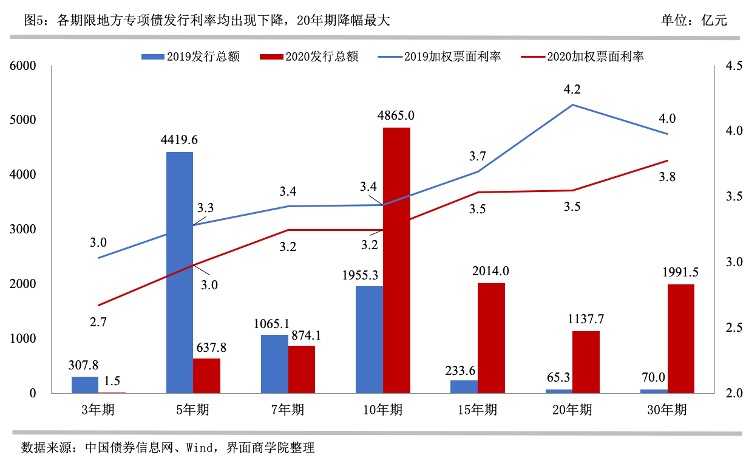

3、2020年前4个月新增地方专项债平均发行期限14.81年,比上年同期增加7.80年,这主要由长期债券占比上升拉动。2020年前4个月,10年期及以上的长期地方专项债券发行10008.14亿元,占比86.9%,高出2019年同期58.2个百分点。

4、2020年前4个月新增地方专项债按金额加权平均票面利率为3.4%,由于平均期限的上升,和去年同期相比几乎没有变化。但是,由于货币政策的持续放松,相同期限的加权平均票面利率有所下降,其中尤以20年期降幅最大,达到65个基点;3年期次之,为36个基点;发行额度最高的10年期,利率降幅仅为19个基点。

二、前4个月地方专项债究竟投到哪里去了?

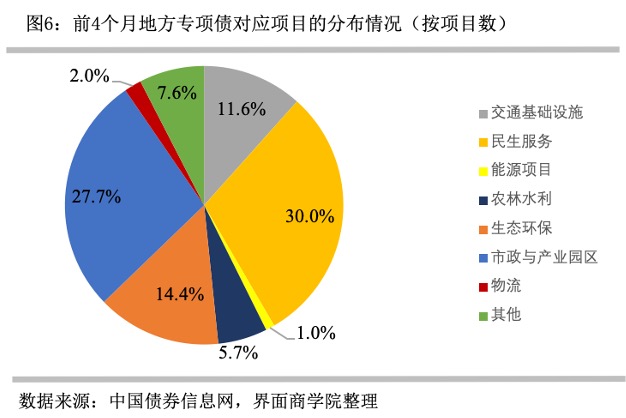

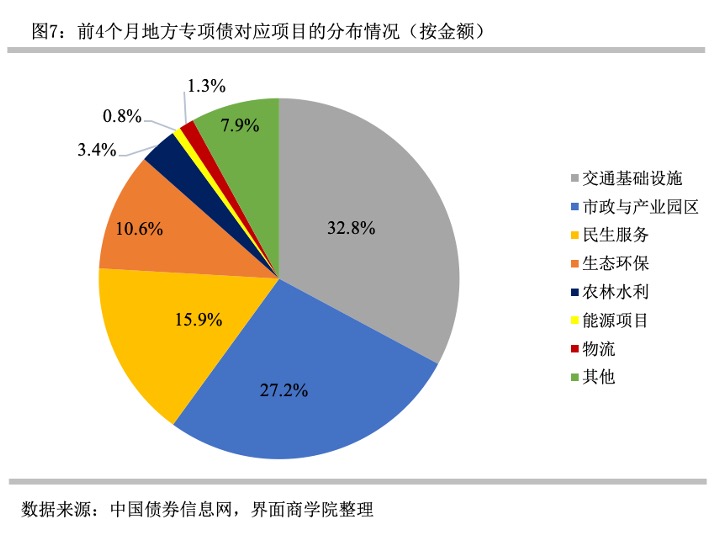

1、 2020年前4个月新增的469个地方专项债对应6357个投资项目,这些项目的投向基本围绕2019年9月国务院常务会议为2020年提前下达专项债所设定的方向。从金额来看,92%以上都投向了七大重点基础设施建设项目——交通基础设施、民生服务、能源项目、农林水利、生态环保、市政与产业园区、物流等。

1.1 从项目数量来看,民生服务占比最多,达到30%;市政与产业园区次之,占比为27.7%;生态环保排在第三,占比14.4%;交通基础设施排在第四,占比11.6%。

1.2 从金额来看,交通基础设施、市政与产业园区、民生服务和生态环保位居前四,占比分别为32.8%、27.2%、15.9%和10.6%。

2、如果从更加细化的分类来看上述项目的投资方向,可以发现:

前4个月,虽然“铁公机”项目数占比只有6%,但从金额来看,新增地方专项债中有27%投向了“铁公机”;与之相对,新型基础设施(包括超算中心、数据中心、物联网和充电桩等)项目数占比和金额占比分别仅为0.2%和0.3%。

以产业扶持为目标的产业园区,项目数占比居首位,达到16.7%,从金额来看,也有20.7%投向了产业园区;

在生态环保方面,水生态显然是当前政策的重点。与污水有关的项目数占比达到9.6%,金额占比也达到4.7%;

在民生服务方面,“一老一小”(养老和托幼)项目数占比为2.9%,由于此类项目投资规模整体偏小,金额占比仅为0.8%;

尽管新冠疫情引发社会对医疗卫生的关注,但可能因为项目储备时间的问题,前4个月医疗卫生项目数仅为30个,占比0.5%,金额占比仅为0.3%。

三、到底有多少地方专项债被用作资本金?

我国对固定资产投资项目实行资本金制度,当项目资本金无法达到规定的最低比例时便无法启动。这可能也是在财政收支压力不断上升背景下中央允许将地方专项债券作为符合条件的重大项目资本金的原因。

考虑到2019年新增地方专项债在当年9月底前已发行完毕,上述资本金政策的影响主要落在2020年的新增地方专项债上,那么,前4个月地方专项债用作资本金的情况究竟如何?

1、地方专项债用作资本金在实际中存在三种情况。(个别项目因关键信息缺乏,除1-4月份专项债用作资本金信息外,其他资金来源无从获知,不在此项分析范围内,包括广东的5个项目、山东的1个项目)

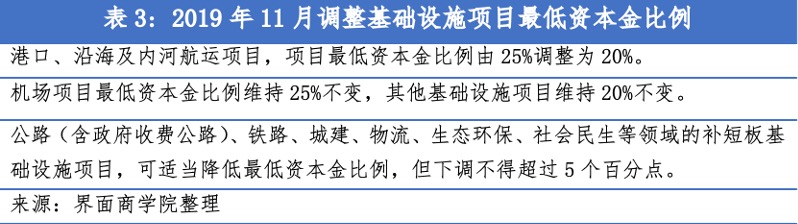

1.1 项目有自筹资金,但自筹资金无法满足最低资本金比例的要求。我们以2019年11月《国务院关于加强固定资产投资项目资本金管理的通知》调整后的基础设施最低资本金比例为标准,在前4个月将地方专项债用作资本金的项目中,如果不下浮5个百分点,自筹资金无法满足最低资本金比例的项目数占比26.9%;如果下浮5个百分点,自筹资金无法满足最低资本金比例的项目仍占22.3%。

这种情形下,地方专项债用作资本金,不仅可以满足资本金要求及时启动项目,还可以减少财政的出资压力。

二是完全没有自筹资金,全部资本金都来自地方专项债。在专项债用作资本金的项目中,这一类型的项目数占比为24.0%。

需要指出的是,有些项目是医疗卫生项目,不属于上述可以将专项债用作资本金的十大领域,不过这些项目也有最低资本金比例的要求,而他们的全部投资又是专项债,虽然这些项目的公开披露资料没有提及资本金,更没有指出资本金的来源,但在事实上,他们将专项债用作了资本金。鉴于地方专项债作为资本金的规模以省为单位有20%的限制,再加上,专项债仍由项目单位偿还,无论是否作为资本金,仍是事实上的债务。因此我们我们在计算时将这部分项目的资本金比例设为20%,亦即这些项目有20%的地方专项债作为资本金。

三是自筹资金已经完全可以满足资本金要求,甚至远超资本金最低比例,但可能是为了进一步满足市场化融资的需要,仍将地方专项债用作资本金。这种类型的项目数占比在49.1%。其中,较为极端的情形是,财政资金在总投资的比重已经超过了最低资本金比例,但仍把专项债作为资本金,财政资金反而作为其他资金来源没有归入资本金。

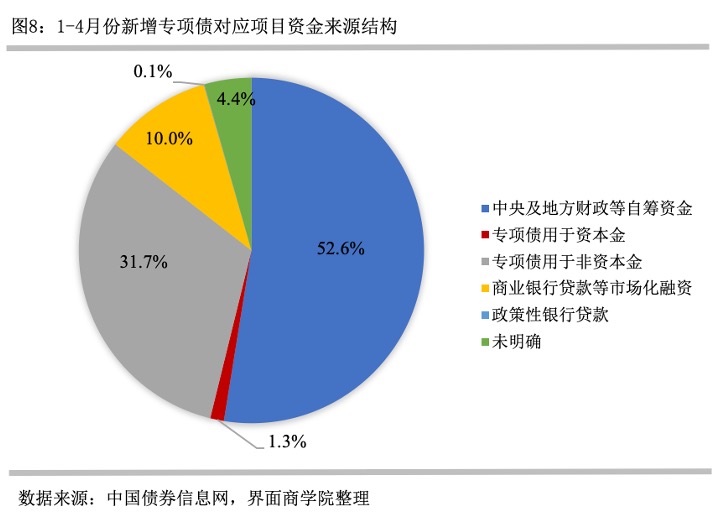

2、从占项目总投资的比重来看,用作资本金的地方专项债占比较小。从前4个月新增地方专项债对应的6357个项目来看,在包括权益和债务的全部资金来源中,最大资金来源是各级政府财政拨款及项目单位自筹资金(占比52.6%);用于非资本金的地方专项债次之,占比为31.7%;商业银行贷款等市场化融资占比仅为10.0%;用作资本金的地方专项债比重仅为1.3%。

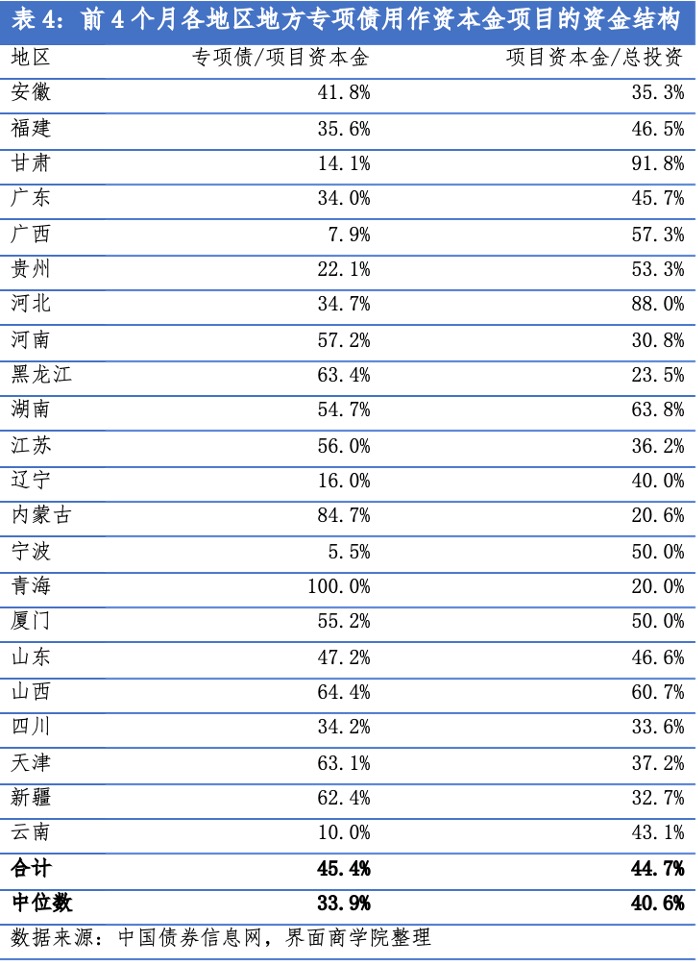

从将地方专项债用作资本金的181个项目来看,项目资本金占总投资的平均比例为44.7%(中位数为40.6%),用作资本金的专项债占总资本金的平均比例为45.4%(中位数为33.9%)。分地区来看,存在较大差异,青海、内蒙古、山西、黑龙江和新疆等地用作资本金的专项债占总资本金的比例较高。

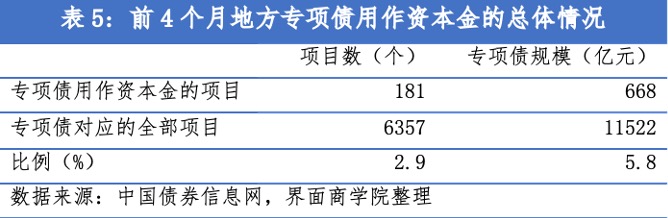

3、从占新增地方专项债的比重来看,用作资本金的地方专项债占比较小。前4个月,在地方专项债对应的全部6357个项目中,地方专项债被用作资本金的项目数量为181个,占比仅为2.9%;从金额来看,被用作资本金的地方专项债规模为667.5亿元,在新增地方专项债中的占比仅为5.8%,与官方预想的20%左右的比例尚有较大差距。

4、各地区对地方专项债用作资本金政策的落实差别较大。前4个月发行新增地方专项债的35个地区中(含计划单列市),有13个省市没有将地方专项债用做资本金,有4个省份地方专项债用作资本金的规模占新增地方专项债比重暂时超过了20%,计划单列市厦门则刚好达到20%。

5、从项目类别来看,地方专项债用作资本金的项目主要为交通基础设施。在全部地方专项债用作资本金的项目中,无论是项目数量占比还是金额占比,交通基础设施领域均列首位,分别为49.5%和91.0%。

从细分领域来看,在地方专项债用作资本金的项目中,铁公机、污水、供水项目数量占比和金额占比均较高。

6、从杠杆效应来看,地方专项债用作资本金并未显著拉动市场化融资。前4个月,在将地方专项债用作资本金的181个项目中,有59个项目存在市场化融资,占比为32.6%;59个项目对应的用作资本金的地方专项债规模为450.8亿元,占比为67.5%。

通过每个项目资本金与市场化融资的比例关系,可以计算该项目本期用作资本金的地方专项债拉动的市场化融资,59个项目共计471亿元,拉动系数为1.045(471/450.8)。如果从整体推算,667.5亿地方专项债用作资本金,拉动了471亿元市场化融资,拉动系数仅为0.71(471/667.5)。

五、地方专项债对基建投资究竟有多大的拉动?

1、如何测算地方专项债对于基建投资的拉动作用?

这里涉及以下几个维度:首先,地方专项债投向基建领域的比例。据统计,2019年投向基建领域的地方专项债比例在25%左右,今年财政部要求提前下达的地方专项债全部用于基建,但后续发行的地方专项债是否全部投向基建存在不确定性。此外,对于“基建”的定义也存在一些差异,国务院常务会议提到的七大重点基础设施建设项目与国家统计局的“窄口径” 基建(即交通运输、仓储和邮政业,水利、环境和公共设施管理业)并不完全一致。

其次,新增地方专项债总规模中有多大比例被用作基建项目资本金。尽管官方去年9月规定“以省为单位,专项债资金用于项目资本金的规模占该省份专项债规模的比例可为20%左右”,但从前4个月的情况来看,目前该比例仅为5.8%。

最后,要区分地方专项债用作项目资本金的拉动和不用作项目资本金的拉动。如果地方专项债没有用作资本金,只是用作债务资金,这意味着有多大规模的专项债就会拉动多大规模的投资;如果用作资本金,则需要如前文所述计算拉动系数。

2、3.75万亿地方专项债对基建投资拉动的情景分析。

我们认为,从前4个月的情况来看,悲观和中性情景更可能发生。即便如此,由于新增额度增加较大,对基建投资比例倾斜较大,地方专项债仍能有效拉动基建投资,但不宜高估地方专项债用作资本金带来的杠杆效应。

根据测算,3.75万亿地方专项债将直接拉动2.78万亿-3.45万亿“宽口径”基建投资(包括交通运输、仓储和邮政业,水利、环境和公共设施管理业,电力、热力、燃气及水的生产与供应业)。在假定2019年“宽口径”基建投资总额15万亿,以及2019年地方专项债拉动基建投资6450亿的前提下,将拉动基建投资同比增长13.2%-15.7%。

当然,由于地方专项债在总投资的比重仅在三成左右,如果要进一步发挥基础设施投资的扩内需作用,还需拓展其他资金渠道。比如,已经开始试点的基础设施领域不动产投资信托基金(简称基础设施REITs),可以盘活存量,带来增量,这些释放出来的资金可以继续作为资本金撬动新投资。再如,此次政府工作报告明确指出,中央预算内投资安排6000亿元、增加国家铁路建设资本金1000亿元,这些资金与债务性质的专项债不同,作为资本金更能吸引社会资本,真正发挥杠杆作用。

评论