文|企查查 施挽嘉

现在你走在凡是有点来头的美食街上,想要错过各式各样的火锅店大概是不可能的。火锅,无论季节无论城市,已经成为了社交聚会的一个固定选项,背后代表的传统美食文化固然博大精深。但那股子热气劲让人食指大动的红汤翻涌,已经悄悄成为了一种生活和休闲的方式,让你无法拒绝。所以,越来越多的火锅店品牌都在摩拳擦掌想要抢夺用户心智,成为今天你翻牌的那扇门那口锅。

如果你至少是个90后,那就应该记得这样一个台式火锅品牌,早于2000—2010年之间打入大陆市场,在那个还是一片蓝海的时候成为平价火锅的代表,在海底捞用了22年在国内市场做到146家连锁店的记录时候,它只用17年的时间扩张到了500多家连锁店,门店数量可谓是五倍于前者。

当时的同学聚会,谢师宴,需要一点门面和吃点别致的需求,都会去预约到四处可及的呷哺呷哺。在当时,它可谓就是火锅这样一个古老又新奇的餐饮文化代名词。不过,随着美食文化的日新月异,商业社会的春去秋来,这几年这家曾经打遍大陆无敌手的台式火锅店品牌,受到了众多品牌的生存挤压,在经营上出现了变化。

为欠22万租金成被执行人

近期媒体报道了国内知名餐饮企业呷哺呷哺餐饮管理有限公司 (呷哺呷哺,00520. HK),被天津市津南区法院列为被执行人的事情,还闹上了热搜排行榜。

好事者如我们,通过查询企查查风险警示以及中国裁判文书网发现,双方租赁合同纠纷于2019年4月17日在天津市津南区人民法院立案。2015年11月11日,原告天津科诚与被告呷哺呷哺签订租赁合同,约定由呷哺呷哺公司承租使用面积为203平方米房产,用于开设并经营呷哺呷哺火锅店及饮料吧,租赁期限8年,自2015年12月31日至2023年12月30日。

案件并不复杂,原来呷哺呷哺被列为被执行人的原因,源于其与天津科诚房地产开发有限公司存在的租赁合同纠纷。因为双方对于客流量这样合同履行细节的争议导致,最终法庭至2020年6月2日,案件终审后已进入执行程序,呷哺呷哺被列为被执行人,因为22万租金上了头条。说起来是有点冤屈,随着但随着我们的进一步探察,这家老牌火锅店的问题可能比租金事件要更加复杂些。

曾5倍门店数于海底捞的呷哺呷哺,现只有它市值1/20

我们翻开上月末提交港交所的(2019财年)最新年报发现:

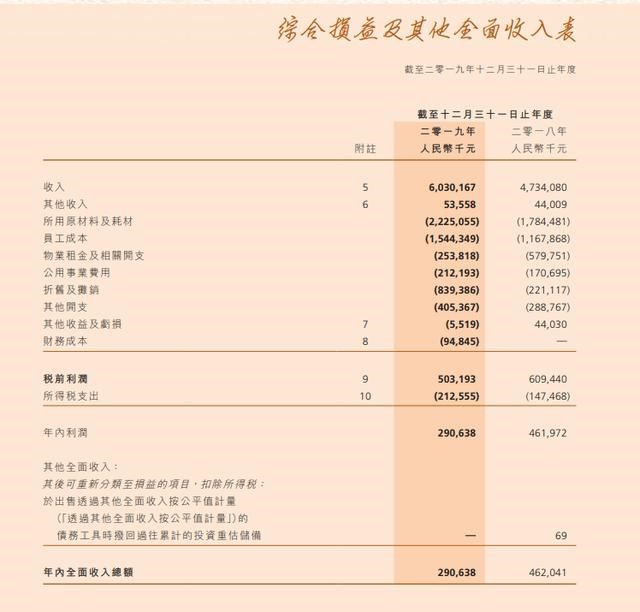

2019年,呷哺呷哺实现营业总收入60.30亿元,同比上升27.38%;实现股东应占溢利2.88亿元,较上年的4.62亿元同比下滑37.66%。 这是自2012年以来,呷哺呷哺首次录得年度净利负增长。 但是这种趋势已经早有迹象,2015年-2018年呷哺呷哺净利润分别同比增长86.52%、39.92、14.13%、10.00%,自2014年上市、2015年爆发式增长之后,显而易见的趋势表明,呷哺呷哺净利增长出现平台并开始往下滑落。这些似乎都是一家餐饮品牌不可避免迈向周期性衰弱的前兆。

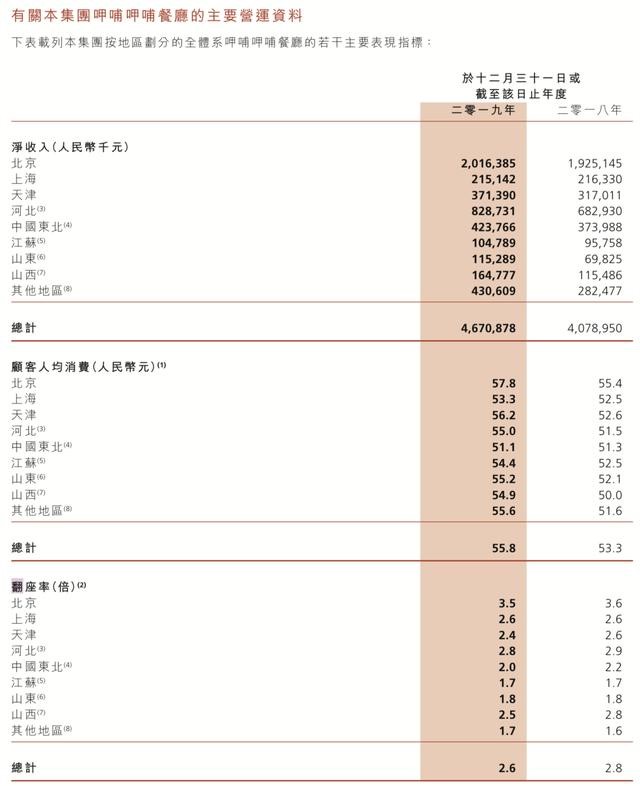

从一方面来看,呷哺呷哺的开店节奏依然没有停顿。整个财年新开189家门店以及52家旗下新品牌(主打高端火锅定位)的凑凑餐厅。总计在大陆的128个城市拥有经营了1022家门店,这个数量无疑是数倍于海底捞的规模,开店的节奏也非常凌厉。

但从另一方面,财报数据显示同店销售的增长率开始出现下滑趋势,录得为-1.4%,客户人均消费55,8元。这就意味着,物价上去了但卖出去的锅变少了、翻台率指标低了,也约等于秉持“喜新厌旧”的消费者开始对平价火锅等产生了厌倦和疲劳心态。更多得出门右转去尝试层出不穷的新式品牌如海底捞、辉哥、鲜芋仙等。这一点,在北上天津这三大呷哺呷哺布局的重点城市效果尤其明显。

以上海为例,2018年的网店总体收益额为179.7万,到了去年下滑到了162.4万元。增长率接近负的百分之十左右。

资产负债表方面,呷哺呷哺的“手头闲钱”也进一步拮据。截至财报期现金及等值为785.2百万,比较上一财年的1340.7百万收缩了超过一半;负债方面,因为开店规模增速资本支出高达727百万。如果按照现有的开店接哦组,那么明年的公司资产负债将会承受相当压力甚至出现亏损。

此前高盛预计,受疫情影响,呷哺呷哺2020年上半年同店销售跌幅35%,净亏损2.11亿元。对于呷哺呷哺后续发展实在不容乐观。

网红凑凑新品牌能救它吗

根据企查查关键词查找,目前寄托重望的旗下新厂牌凑凑火锅已经在大陆开出了61家,虽然这部分门店的营收增益没有细化体现在财报中单独呈现,但我们相信,这是呷哺呷哺为了拯救自身下滑业绩做出的努力。

事实上,如果细心观察或者吃过凑凑的老饕们应该承认,凑凑还是具备了一家网红餐厅的元素。只不过,风口过后,奶茶+火锅的标新立异能让消费者持续埋单将成为一个不小的考验。

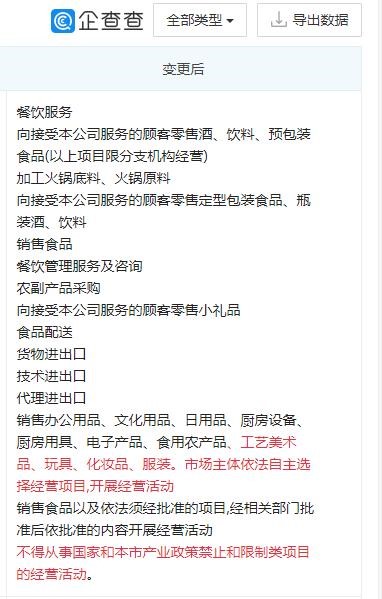

无独有偶,2020年5月8日,企查查信息显示,呷哺呷哺餐饮管理有限公司经营范围发生变更,新增销售工艺美术品、玩具、化妆品、服装。

我们可以大胆猜测:呷哺呷哺的下一步可能会像喜茶、星巴克一样推出餐饮周边或联名产品也说不定,

或许,呷哺呷哺更应该放宽眼界,去思考如何做大做强更要做得长久,而不是昙花一现。就像此次被执行人事件,所带来的负面影响要远远高于22万元至少我们从财报中看到了它正处于一场生存危机的前夜。

评论