文|三文娱 依依

2014年-2017年,韩国的角色产业在以年均7.8%的增速增长。

到了2018年,市场增速放缓,以同比2.4%的增速微涨至713亿元。这背后的一个原因,是国内市场趋于饱和。

出口成为了韩国角色产业的一个增长点,从2014年起,4年里出口额的年均增速达到了11.1%。2018年,韩国角色产业713亿元的销售额中,有52.66亿元来自出口,占比约7.4%。

从全球化角度看,二次元形象的角色具备全球化的优势。为了扩大收入,许多韩国公司也早已向海外市场扩张。比如,Kakao Friends线下店已经开到了中国、日本,欧洲等国家和地区。

那么,哪些国家是韩国角色产业出口的首选?这些海外市场情况如何?下面,我们将从这两个角度,做简单的阐述和分析。(回顾:一年销售额713亿元,韩国角色产业给我们带来哪些启示?)

出口额连续五年增长,北美、欧洲和中国贡献大

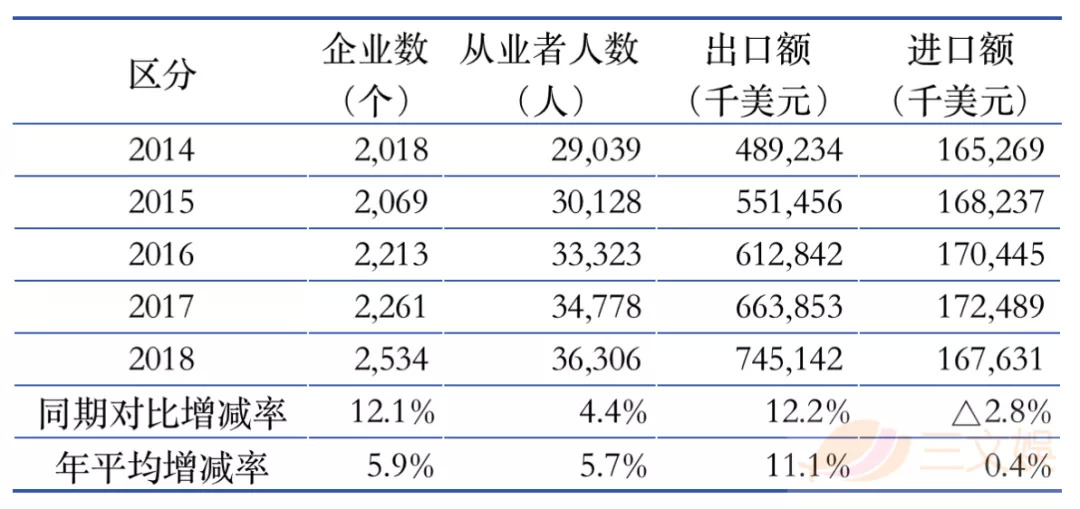

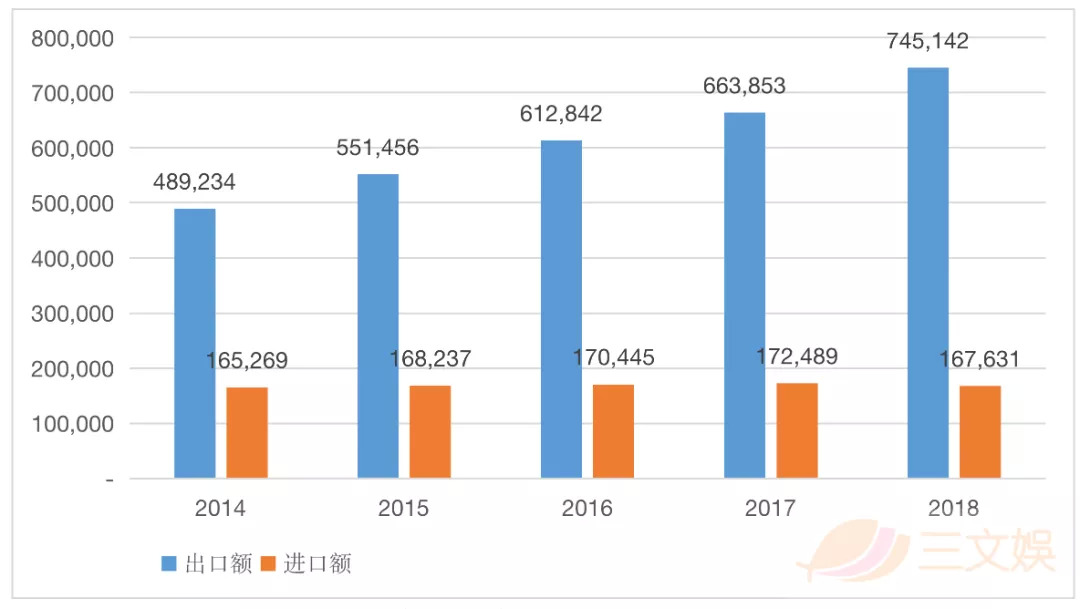

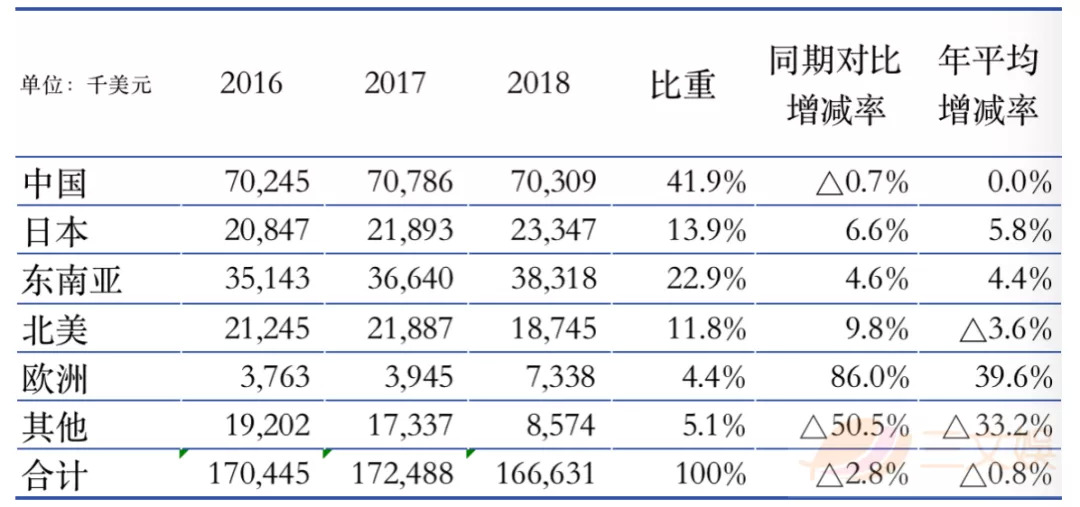

2018年,韩国角色产业的总出口额7.45亿美元,进口额1.67亿美元。

自2014年起,4年里出口额以年均11.1%的增速增长。

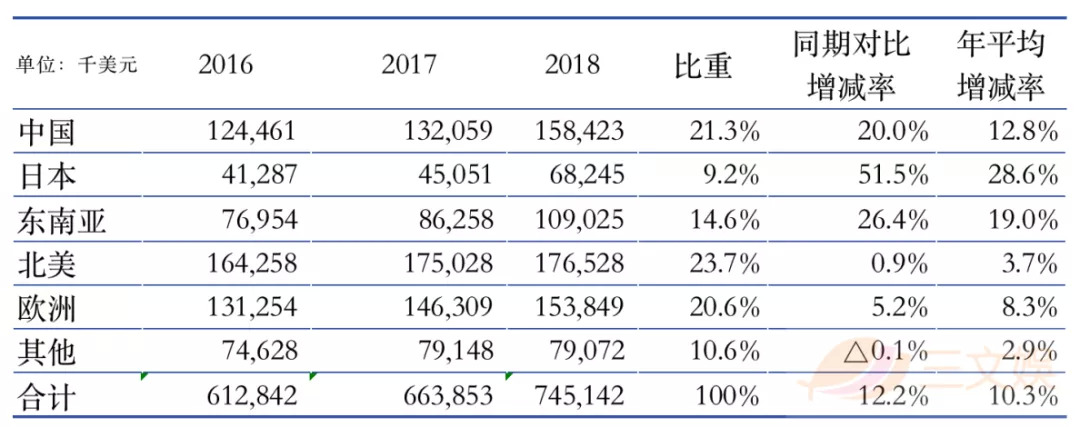

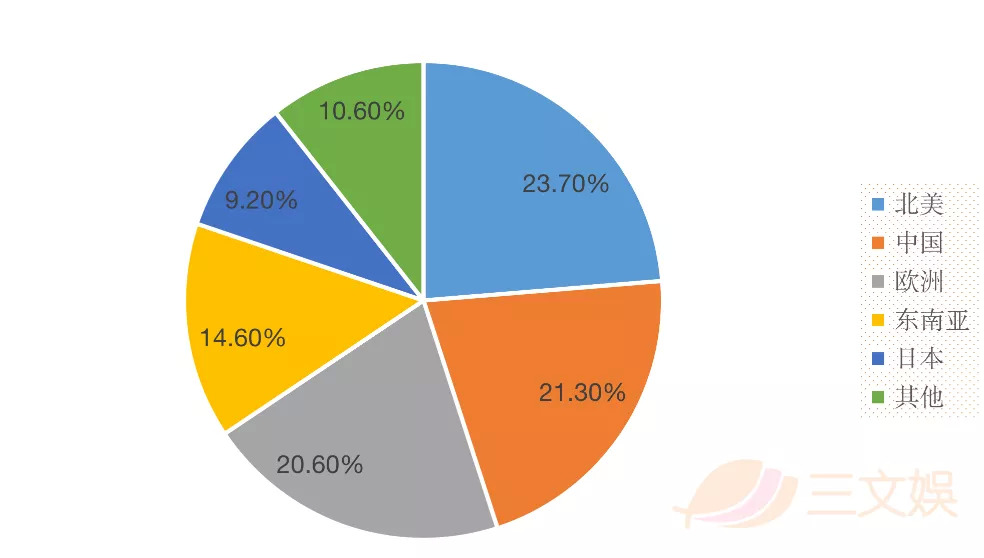

韩国的角色产业主要进出口国都有哪些?

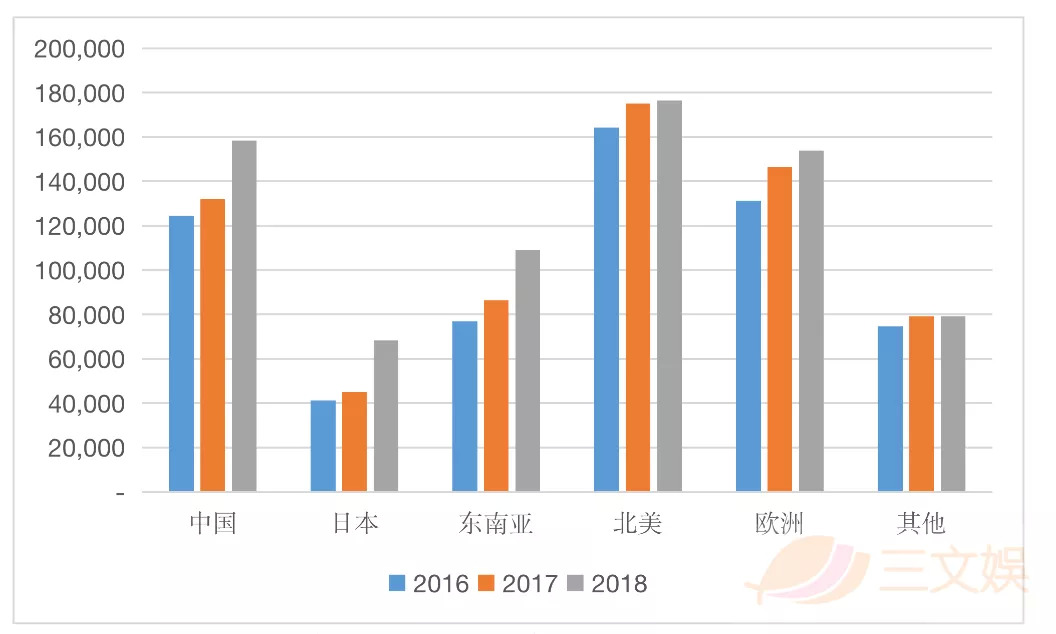

出口方面,北美地区的比重最高为23.7%,出口总额是1.76亿美元,中国位居第二,欧洲和东南亚分列第三和第四位。

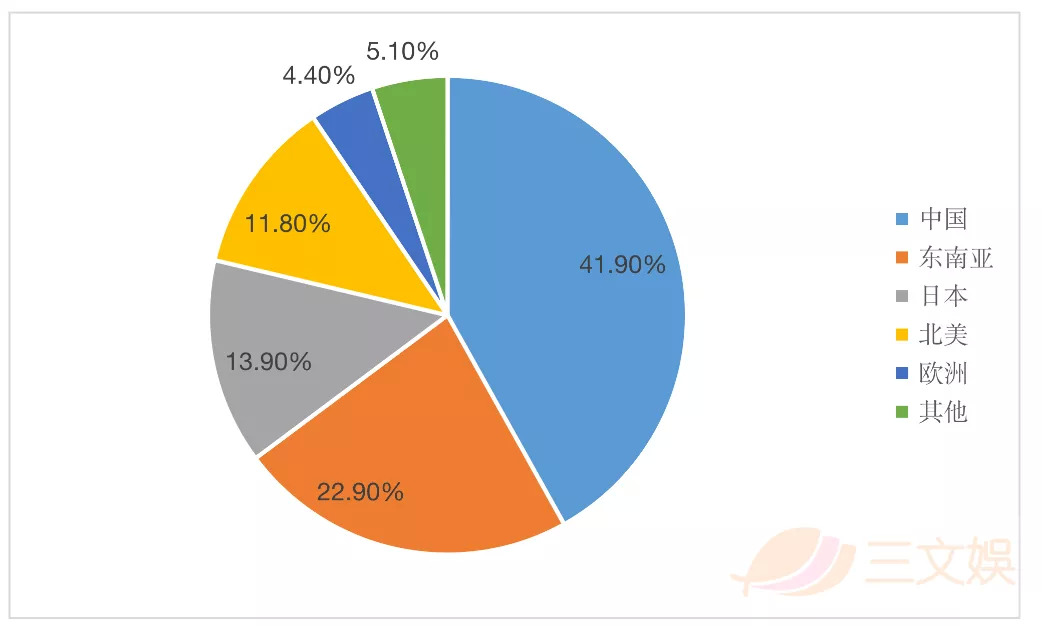

进口方面,中国、日本和东南亚居于前三。

这说明,韩国是中国角色产品的主要输出国家。2018年,韩国从中国进口的产品占比高达41.9%,进口总额约为7030.0万美元,其次是东南亚、日本、北美和欧洲地区。

这些产品出口到海外市场,主要和哪些企业在合作?

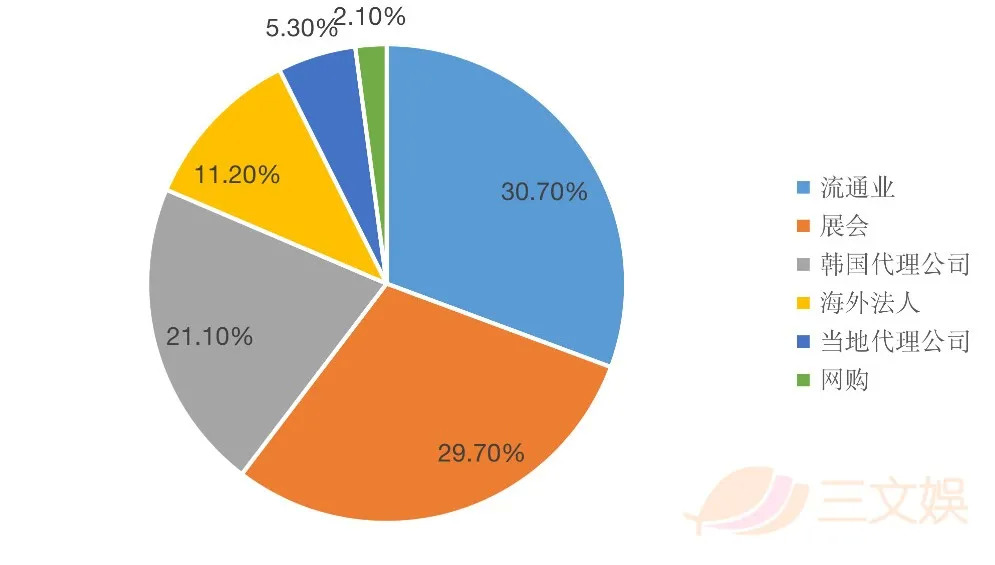

比起与出口代理公司合作,直接与当地的流通业合作、参与展会等直接的出口方式占有最大的比重,达到了60.4%。

其中,与商家合作的占比为30.7%,以展会售卖方式出口的占比为29.7%。

而后,才是韩国本地代理公司合作(21.1%)、公司设立的海外办事处(11.2%)、与目标市场代理公司合作(2.1%)与网络销售(5.3%)。

从出口形态来看,出口成品占比为45.3%,角色授权36.3%、OEM(代工)18.4%。

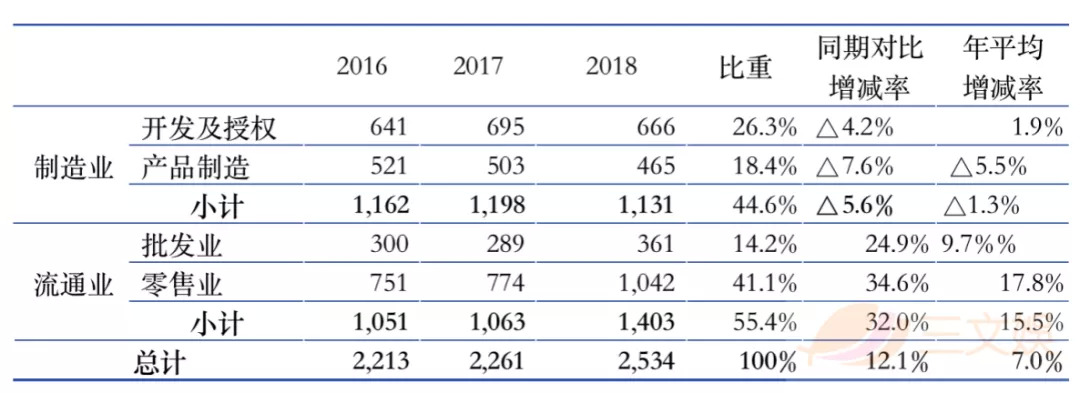

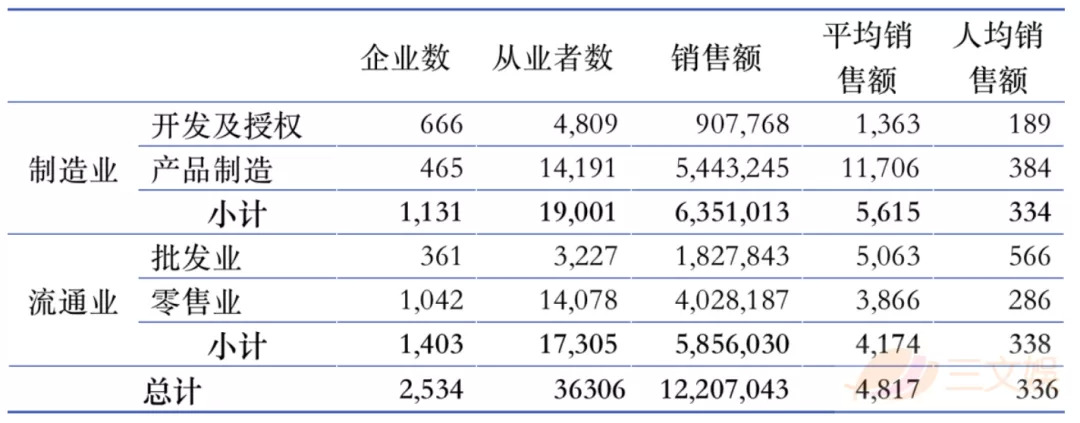

角色产业的进出口额增长的背后,离不开诸多企业和从业人员的努力。自2016年起,韩国角色产业里的相关企业,每年都在以平均0.7%的速度增加。到2018年,相关企业到数量达到了2534家,同比增长了12.2%。

一般情况,我们把角色产业按照生产和销售把产业企业分为两大类,从事生产相关的企业又分为产品开发和授权,产品制造两类,从事相关的企业分为批发和零售两类。

值得注意的是,虽然2018年韩国从事生产相关的企业减少了67家,这是因为产品制造公司数量锐减了38家,开发和授权公司的数量减少了29家。而从事角色生产的企业,共计1131家。

和生产相关的企业减少不同,2018年韩国批发和零售角色商品的企业均有增加。相关企业共有1403家(占比55.4%),其中零售企业1042家,同期对比增加34.6%。

随着从事角色产业的企业数量和从业者的增加,销售额也呈现出逐年增加的趋势。2018年,每个企业的平均销售额为48.17亿韩元,人均销售额为3.36亿韩元。

下面我们将介绍主要五国国家的角色产业市场的现况,分别是美国、英国、日本、印度尼西亚。

美国、英国、日本和印尼四国的角色市场概况

1、美国

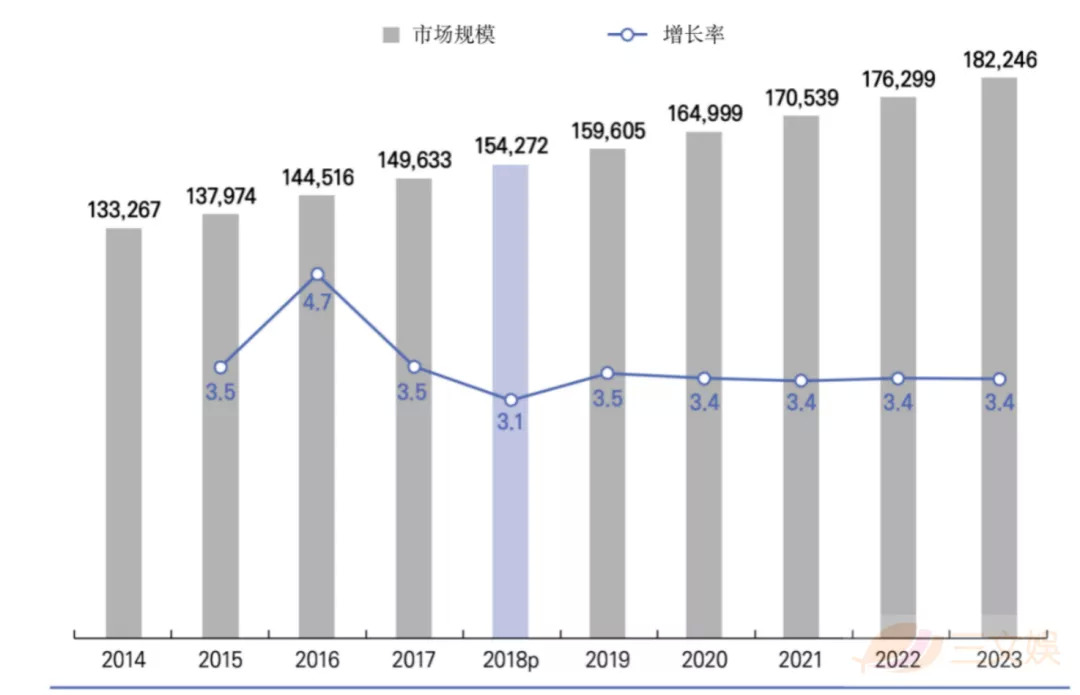

纵观全球,美国拥有最大的角色产业市场规模,2018年同对比增长2.1%,增至1542.72亿美元。

(单位:百万美元,%)

美国的角色产业主要以娱乐、服装、时尚为中心发展。

乐观估计,美国的角色产业在今后,将以平均3.4%的增长率持续增长。到2023年,市场规模将达到822.46亿美元的规模。

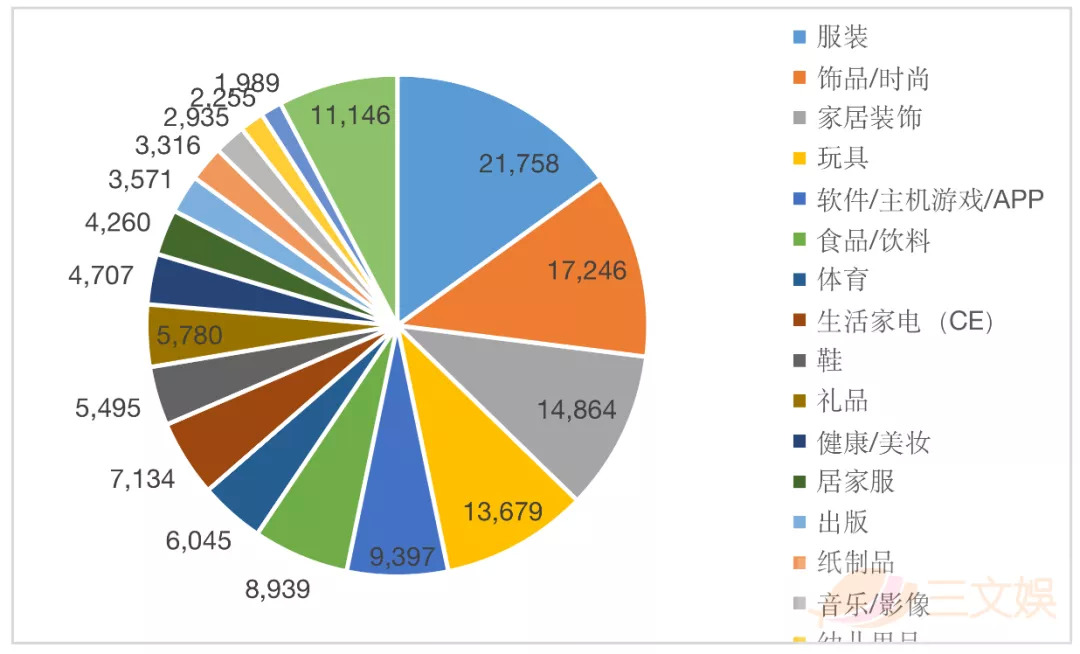

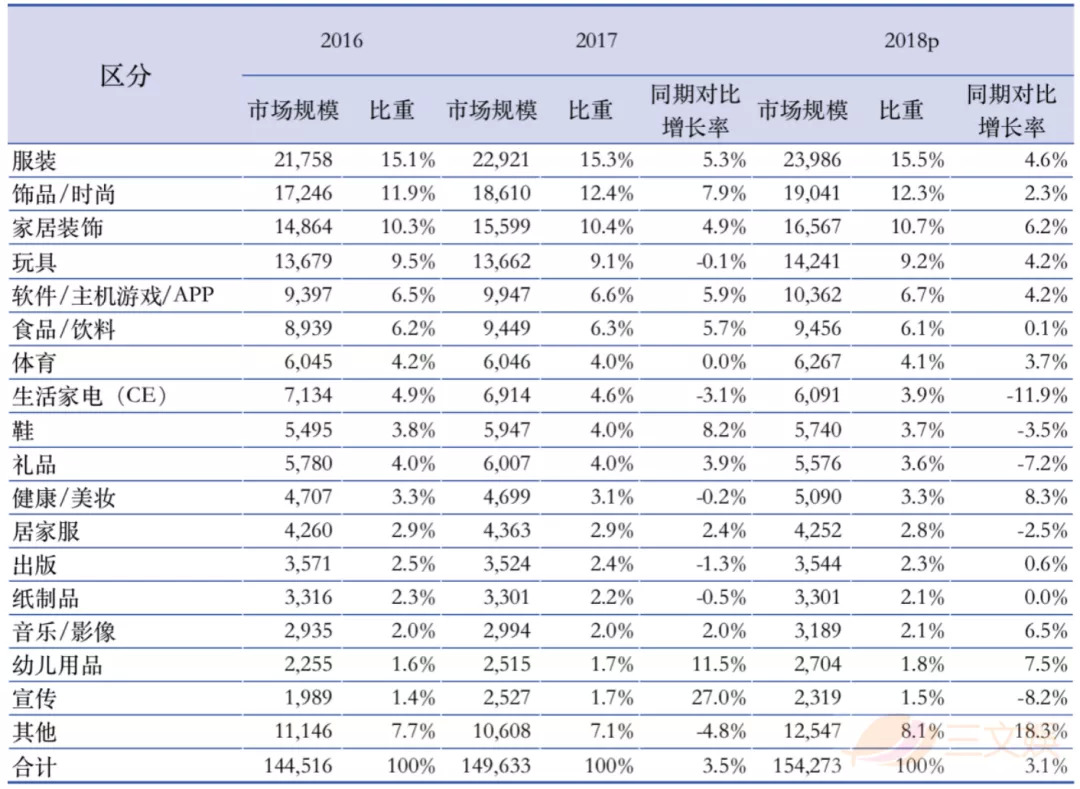

从细分品类来看,占比重最大的前五个品类分别是服装239.86亿美元、饰品/时尚190.41亿美元、家装165.67亿美元、玩具142.41亿美元、软件/主机游戏/APP 103.62亿美元。

其中,玩具扭转了2017年0.1%的负增长,2018年以4.2%的增速成为第四大收益来源。

相反,生活家电(CE)、礼品、居家服等领域同期对比呈现出减少的趋势。

(单位:百万美元)

下面我们来看看美国的角色市场的主要构成。

根据NPD(NPD Group)发布的数据,美国的玩具市场以4.2%增长率,增长到了142.41亿美元的市场规模。

从类别来看,汽车玩具销售额1.5亿美元、其他玩具0.8亿美元、建筑玩具0.9亿美元、儿童/婴幼儿玩具1.6亿美元。

(单位:十亿美元)

具体到玩具品牌,漫威宇宙、L.O.L惊喜盲盒、芭比、星战等IP的销售量最为可观,其中L.O.L.惊喜盲盒呈现出极佳的增长态势。

2、英国市场

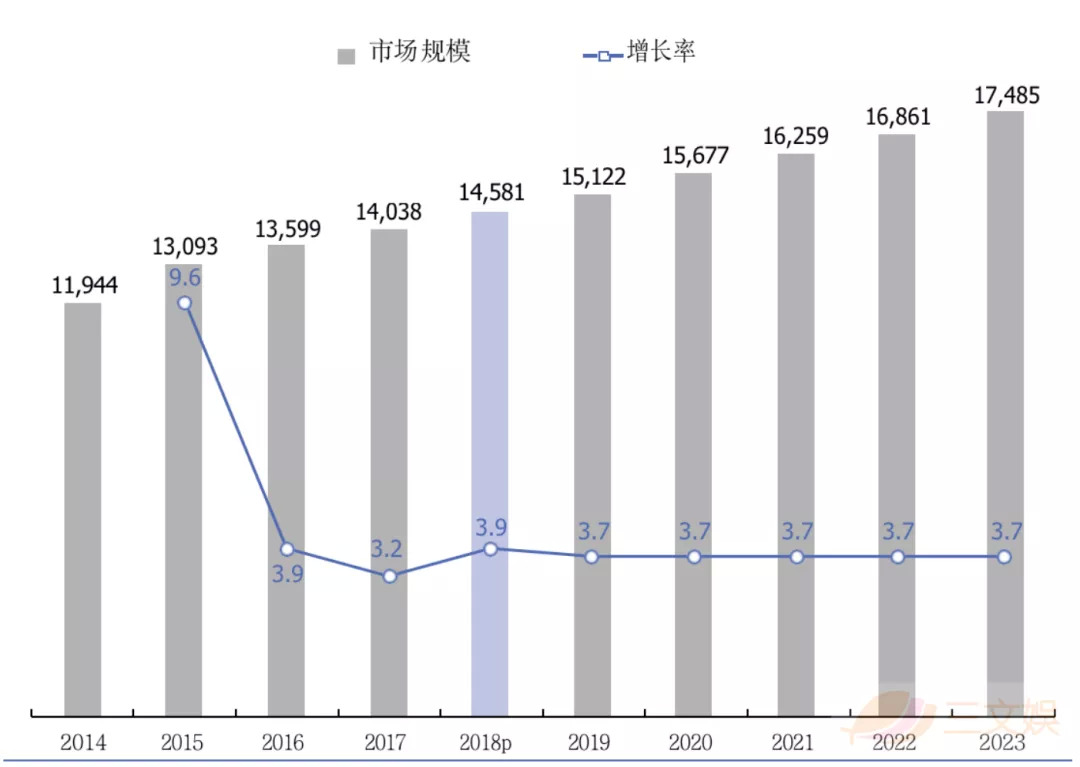

英国的角色授权市场呈现出逐年增长的态势,2018年的市场规模为145.81亿美元,实现了3.9%的增长率。

预计到2023年,英国的角色市场规模将以3.7%的增长率,增长至174.85亿美元。

(单位:百万美元,%)

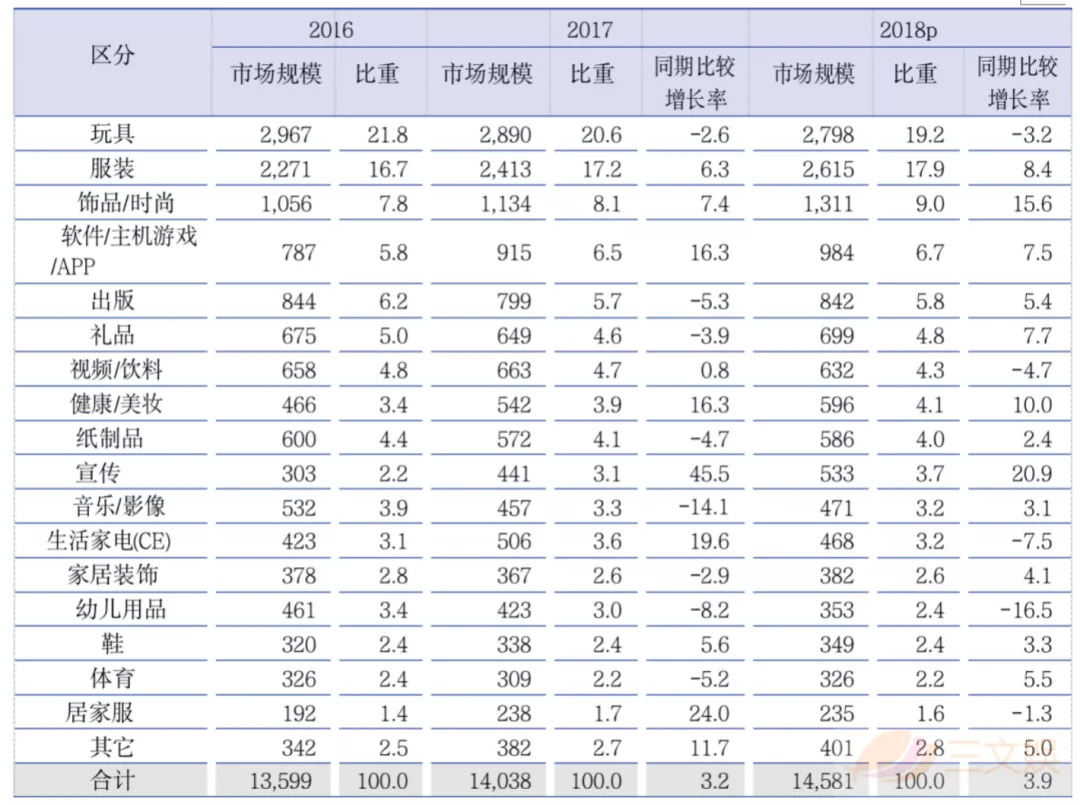

从类型上看,玩具业同对比减少了3.2%,但依旧是占比最高的品类,年销售额达到了27.98亿美元。

因少子化问题,幼儿用品进一步呈现出负增长的趋势(-16.5%),2018年市场规模为3.53亿美元。

(单位:百万美元,%)

因为没有关于英国角色市场相关的详细资料,我们将从NPD所掌握的英国玩具市场,从侧面进行分析。

据NPD发表的资料显示,英国仍旧占有欧洲最大、全球第4的玩具市场。但2018年,英国的玩具市场同比减少了296.82亿元(33亿英镑)的规模。同期,欧洲的玩具市场规模缩减了3%。

NPD认为,造成市场缩减的主要因素可以归为——Toysrus的破产、缺少人气电影的角色授权、线下商店消费的缩减、英国脱欧(Brexit)问题等。

众所周知,英国最具有人气的角色当属电影《哈利波特》的角色,以及幼儿动画《小猪佩奇》的角色。据NPD发表的资料显示,在英国几乎每5分钟就会卖出一款《哈利波特》授权的玩具,主要商品为乐高玩具。

3、日本

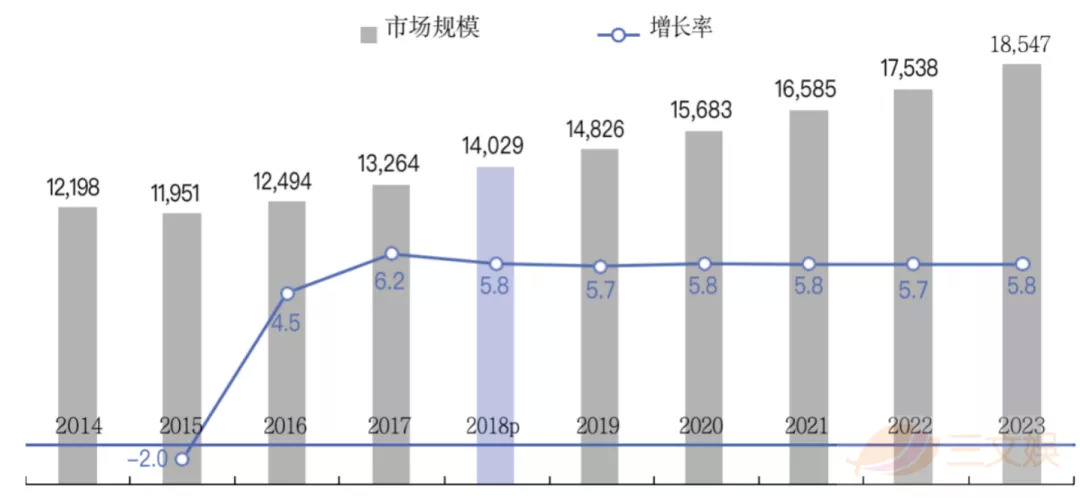

素有动漫大国之称的日本,2018年的角色产业市场规模达到了140.29亿美元,同比增长了5.8%。

如果能维持此前年均5.8%的增长率,2023年日本的角色市场规模将达到185.47亿美元。

从行业分类来看,角色/娱乐产业就占据了整个市场的77.3%的份额,市场规模达到了108.45亿美元,同比增长了6.5%。

其次,是角色/品牌 (13.87亿美元)、服装(9.8亿美元)。

(单位:百万美元,%)

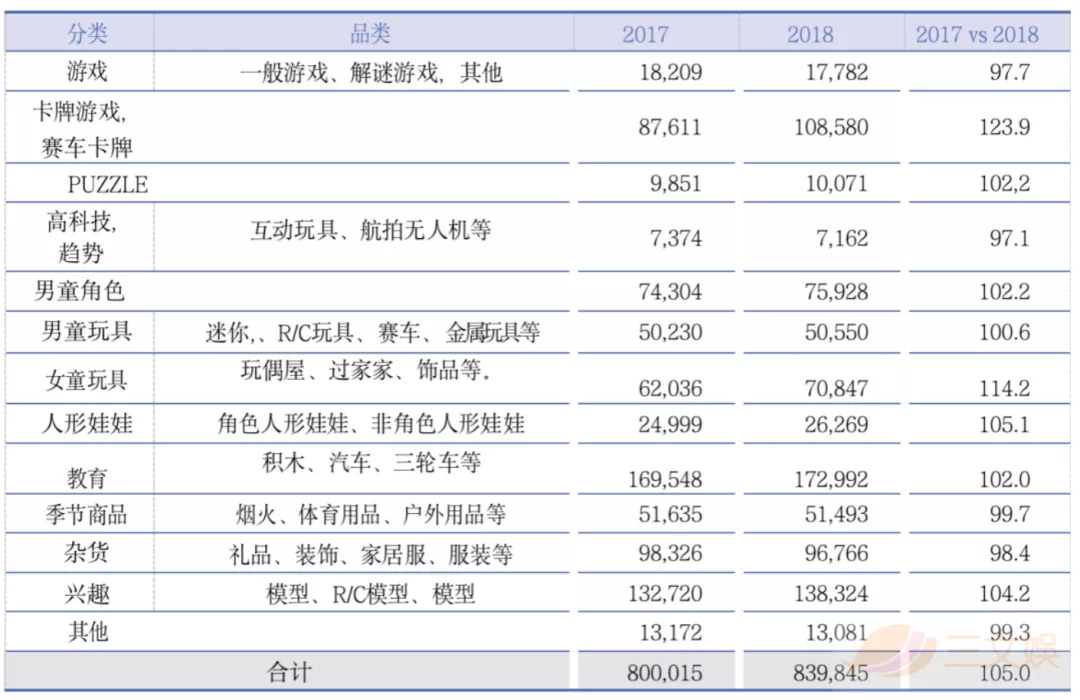

从类型看,2018年,玩具仍是最大的品类,占比22.5%,市场规模为31.57亿美元,其次是服装(18.81亿美元)、软件/主机游戏/APP(18.57亿美元)、饰品/时尚(12.28亿美元)、出版(10.09亿美元)。

(单位:百万美元,%)

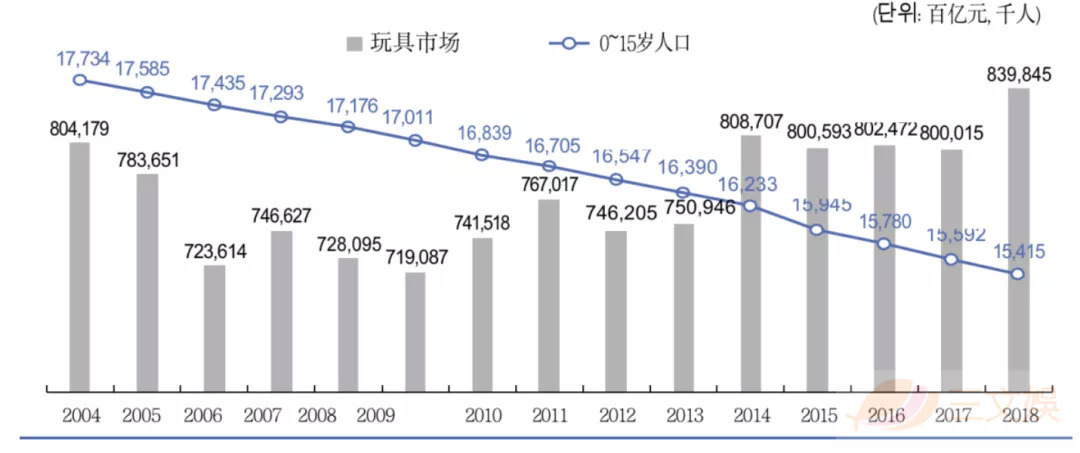

占据日本角色市场最大份额的玩具业,从2000年开始呈现出疲软的态势。这与日本的高龄化、低出生率以及数码设备的普及有直接关系。

据日本玩具协会发表的资料来看,随着0~15岁人口的快速缩减,在2009年达到了最低点后,出现了稍有缓和的趋势。

2018年,女童玩具市场的规模为男童玩具市场规模的30%,由此可见女童玩具市场仍旧具有很大的潜力。

由于低生育率而开始扩展成人玩具市场,如VR互动游戏设备和航拍无人机等产品,也促使玩具市场呈现出多样化的发展方向。

(单位:百万日元,%)

4、印度尼西亚

近年来,印度尼西亚的角色市场呈快速增长的态势,2018年同比增长了26.3%,市场规模达到了7.73亿美元。

其中,角色/娱乐市场增长41.4%,企业/品牌市场增长了82.4%。

如果印度尼西亚每年能以18%左右的增长率发展,2023年角色市场的规模将达到17.57亿美元。

(单位:百万美元,%)

从行业类别上来看,这几个方面出现了增长:

角色/娱乐市场的占比最大,达到了50.8%,为3.93亿美元。企业/品牌(1.66亿美元)、时尚(1.19亿美元)、体育(1100万美元)、名人/名流(1100万美元)紧随其后。

此外出版业、音乐和时尚都在同比减少。2018年,音乐相关的角色产业规模同比减少了100万美元,音乐相关的角色产业规模也同比下降了21.6%。

(单位:百万美元,%)

印度尼西亚的角色市场,主要由国际大企业占有,其中最有影响力的当属迪士尼。以2016年的数据为基准,迪士尼在印度尼西亚的业务合作涉及100多家企业,其中80%为本土企业。

评论