文|手游那点事

2020年上半年,在新冠疫情的冲击下, 买量市场格局发生巨变,素材投放量暴涨了250%,但买量公司却少了150家。除此之外,买量素材平均使用天数在急剧下降,视频则成为了新的主战场,素材量同比增长2倍。

具体到大盘和格局的变化,主要体现在以下几个方面:

第一,腾讯、字节跳动、网易、阿里游戏等“正规军”进入买量市场,头部产品榜单基本上全被大厂霸占, 呈现集中化现象,个別游戏品类已经被头部厂商垄断;

第二,疫情期间由于“宅经济”因素,游戏买量出现短期红利,但同时复工复产遭遇各种问题,导致新游上线的速度被大幅度降低;

第三,疫情结束后,买量成本飙升、广告创意消耗速度加快、用户质量降低等问题导致5月后近150家投放公司主体极速消失,部分厂商开始尝试KOL买量形式;

第四,2020年上半年买量市场严重产品“荒”,在投中重度游戏中,近八成 的产品投放时长超200天;网赚玩法迎来大爆发,复合型的休闲游戏成新趋势;

第五,国家监管趋向规范化,版号的来之不易,倒逼产品必须精品化、运营更加精细化,尽量延长产品的生命周期及转向品效合一的买量打法将会是未来趋势。

一、买量大盘:素材投放量大涨250%,但买量公司已经少了150家

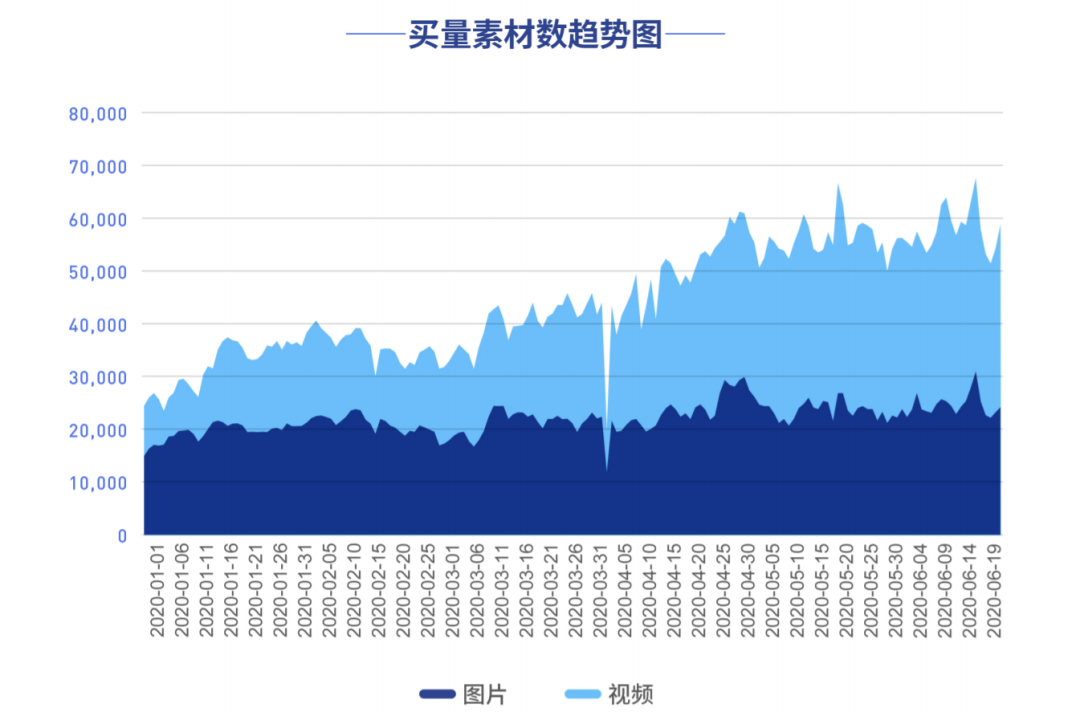

2020年上半年整体素材投放量同比涨幅超250%,手游买量竞争进一步加剧。2019上半年最高峰时期日投素材26,810组,到了2020年上半年,这一数据已经涨到了98,574组。2020年上半年买量素材数爆发式增长背后,离不开休闲游戏的迅速崛起,及其在买量市场的大规模买量推广。

具体到广告形式,视频素材量较去年同期增长达2倍,图片素材量涨幅达33.33%,短视频逐渐成为手游买量竞争的主战场,短视频创意将会是游戏营销的核心竞争力。

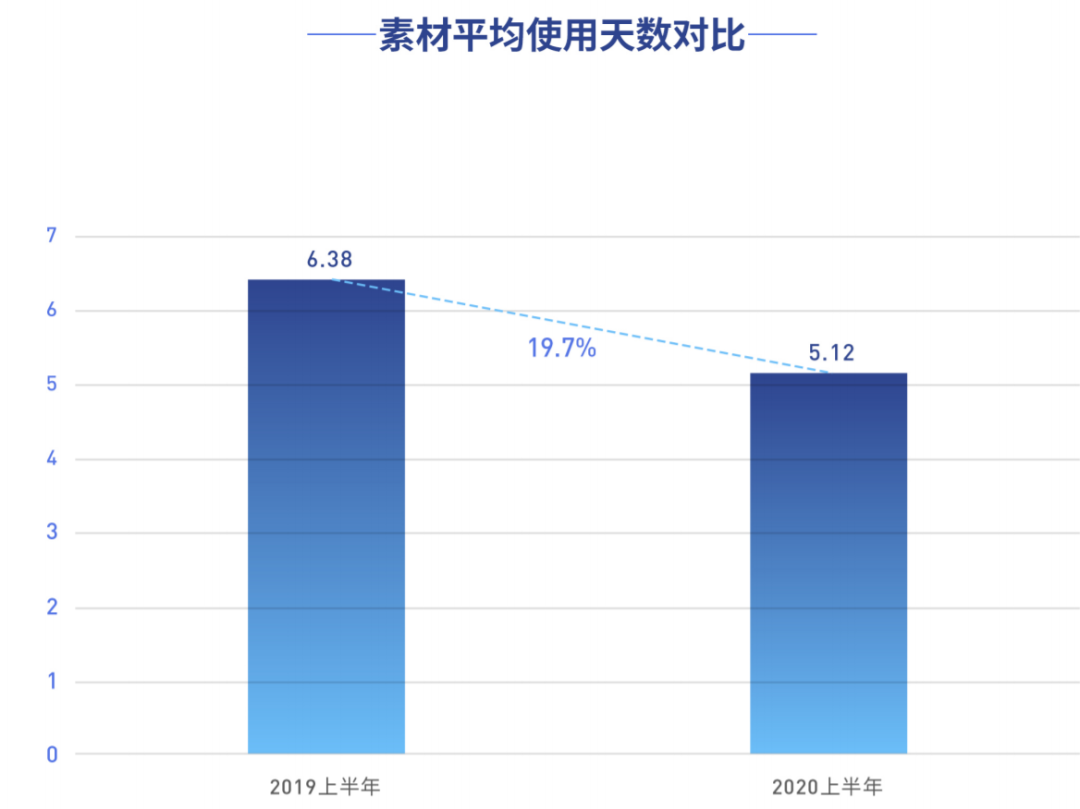

2019年上半年买量素材平均使用天数为6.38天,2020年上半年已缩减至5.12 天,同比降幅为19.7%。2020年上半年腾讯系媒体的素材平均使用天数为6.26 天,头条系媒体的素材平均使用天数为3.95天,为腾讯系的63.1%。

这也意味着买量素材数的投放生命周期越来越短,素材创意的消耗越来越快。买量市场面临巨大的创意缺口,创意团队/编剧团队将成为买量战场主力军。

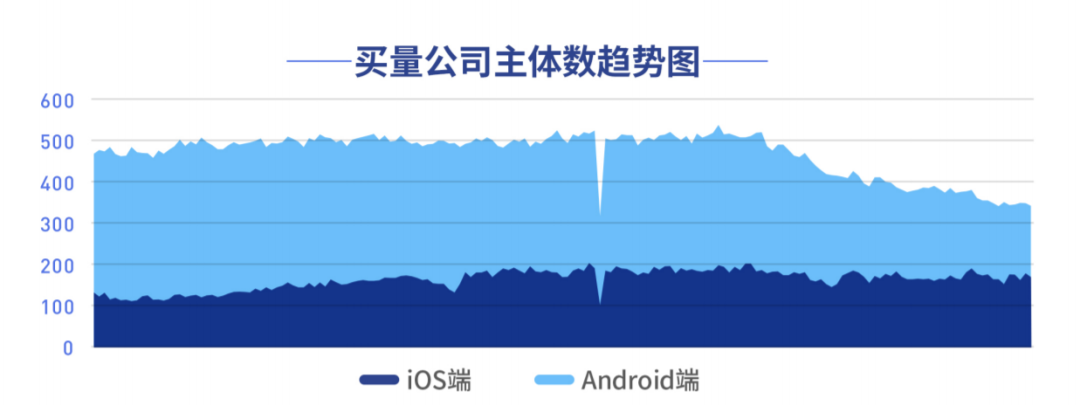

相较2019年同期,iOS端买量公司主体数略有下滑 ,曰均买量公司主体数172 家,整体维持在170家上下浮动。Android端买量公司主体数1-5月同比涨幅达 200%,日均在投买量公司数503家,但自5月中下旬起,一个月内急剧缩减到 350家。

2020年上半年移动游戏行业严重产品“荒”,疫情流量红利过后,买量公司主体数呈大幅下滑趋势,资金、版号、流量成本等重重压力之下,不少公司已减投、停投,甚至注销。

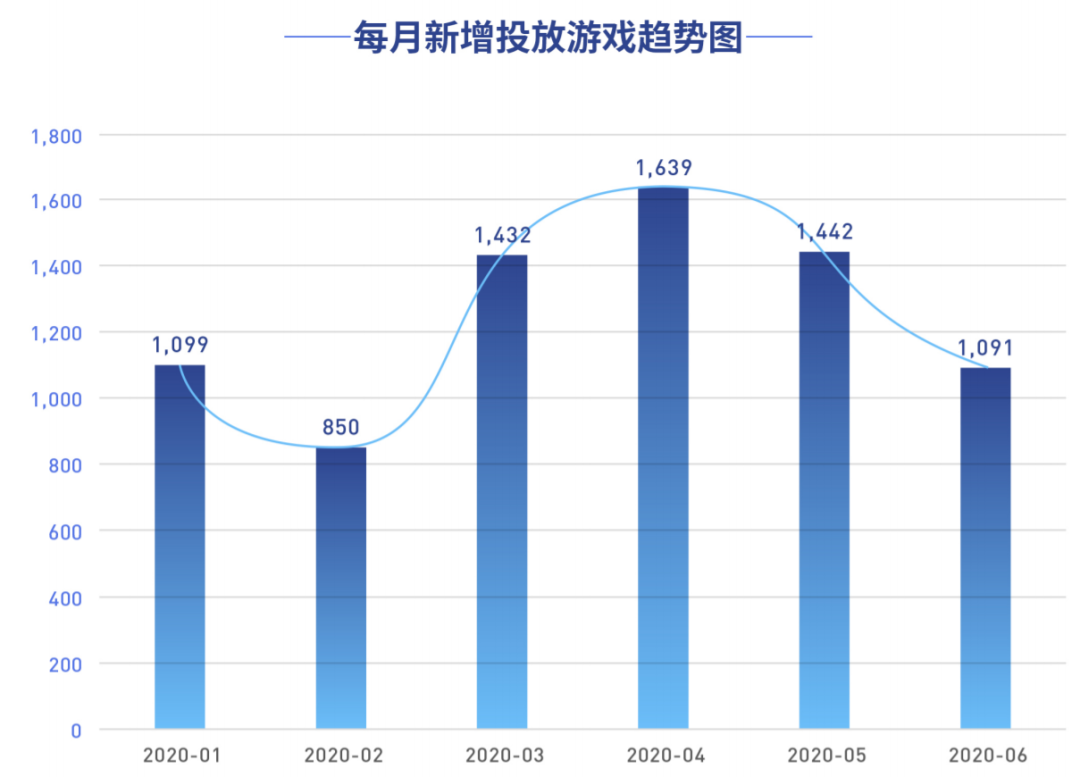

每月新增买量游戏数量在4月达到峰值(1639款);除了2月(850款),2020 年上半年每月新增买量游戏数均超1,000款,较2019年上半年每月新增买量游戏数量,平均涨幅超62%。

二、产品:主流大作涌入买量市场,休闲、网赚异军突起

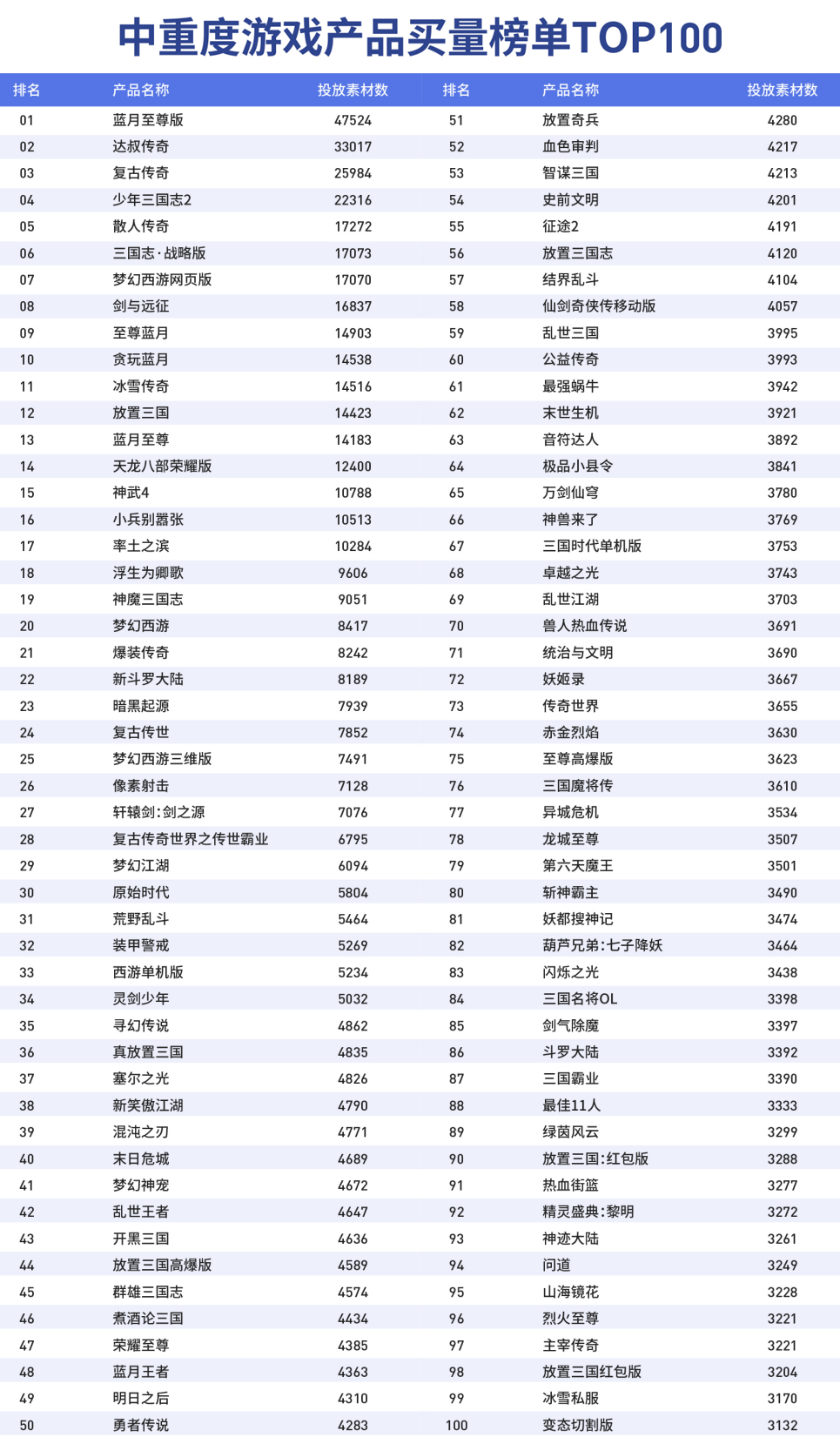

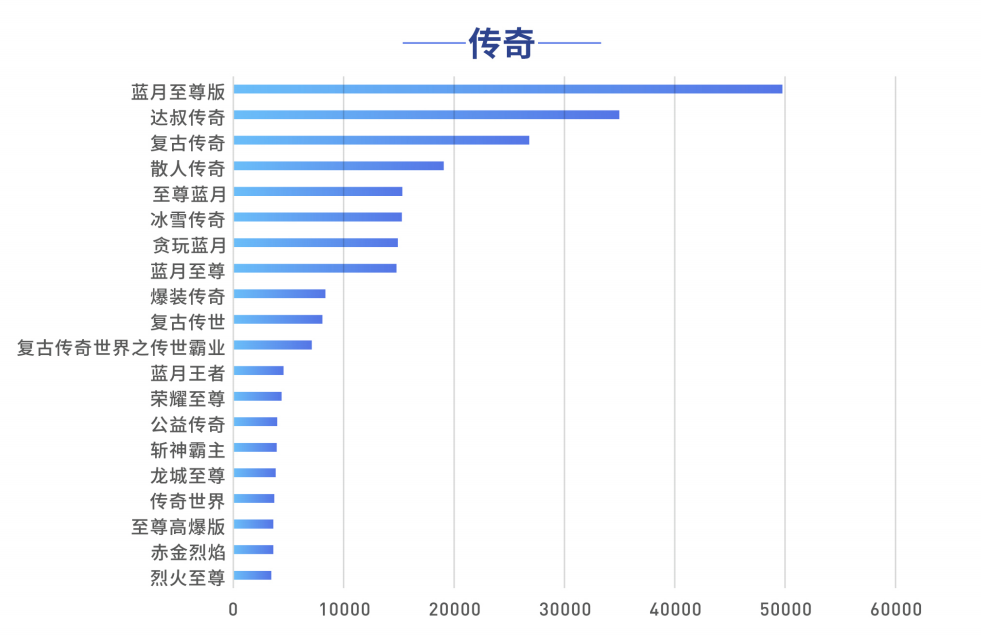

从上半年的中重度游戏买量总榜来看,头部依然是“传奇”的天下,TOP10里有6款都是传奇,分别为《蓝月至尊版》《达叔传奇》《复古传奇》《散人传奇》《至尊蓝月》《贪玩蓝月》。

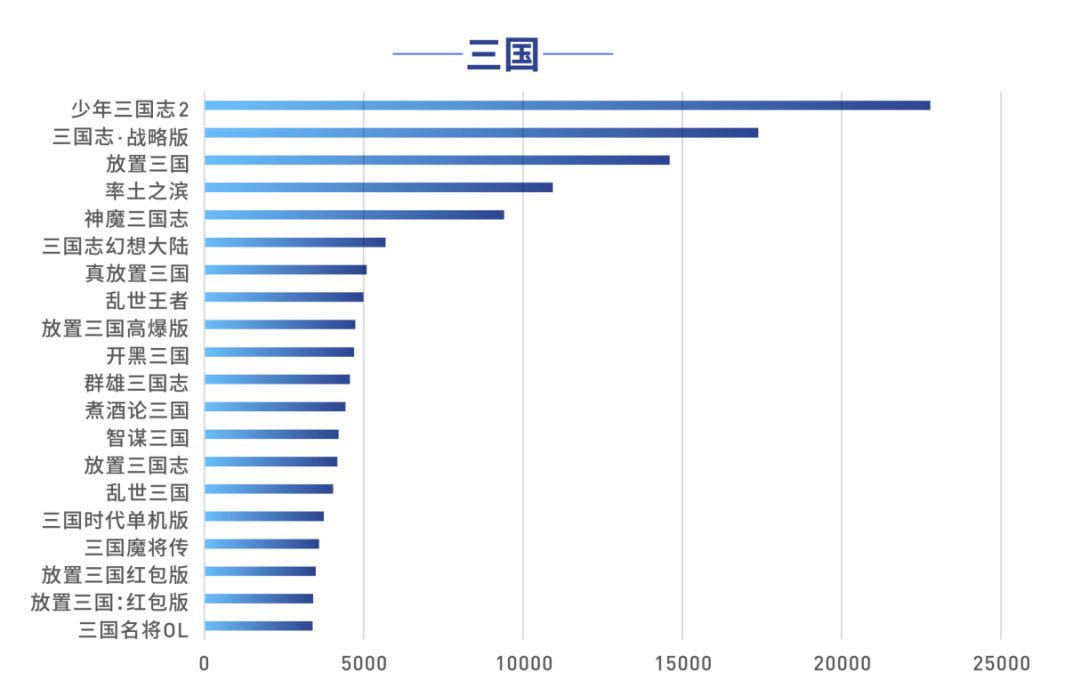

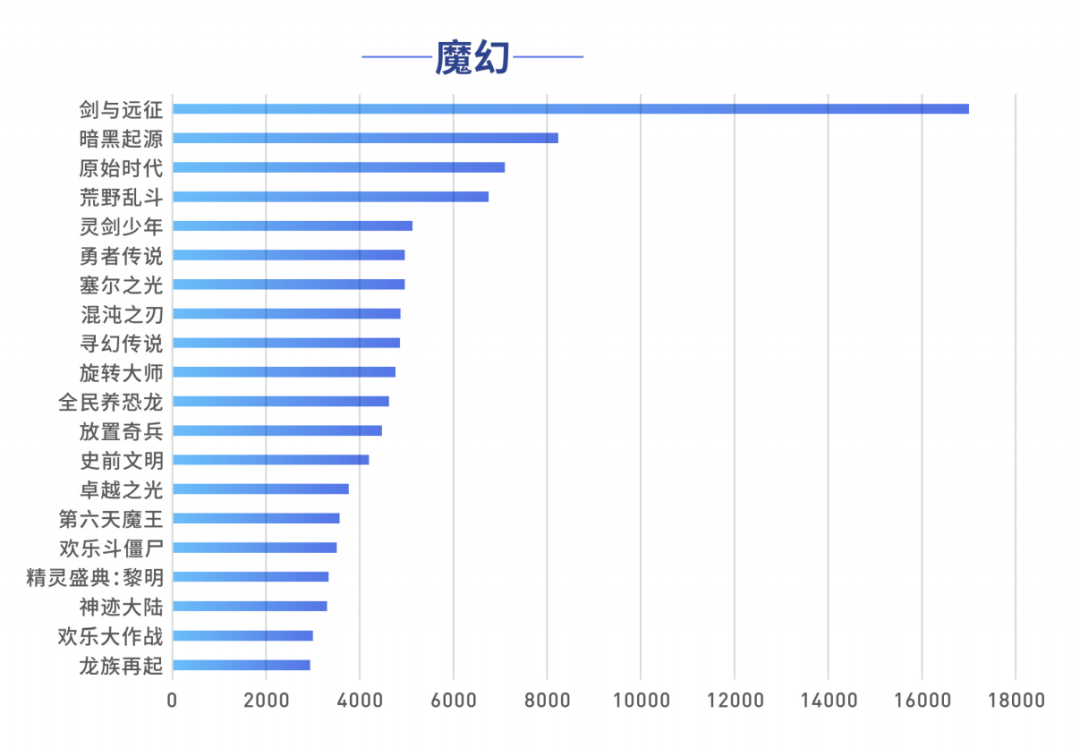

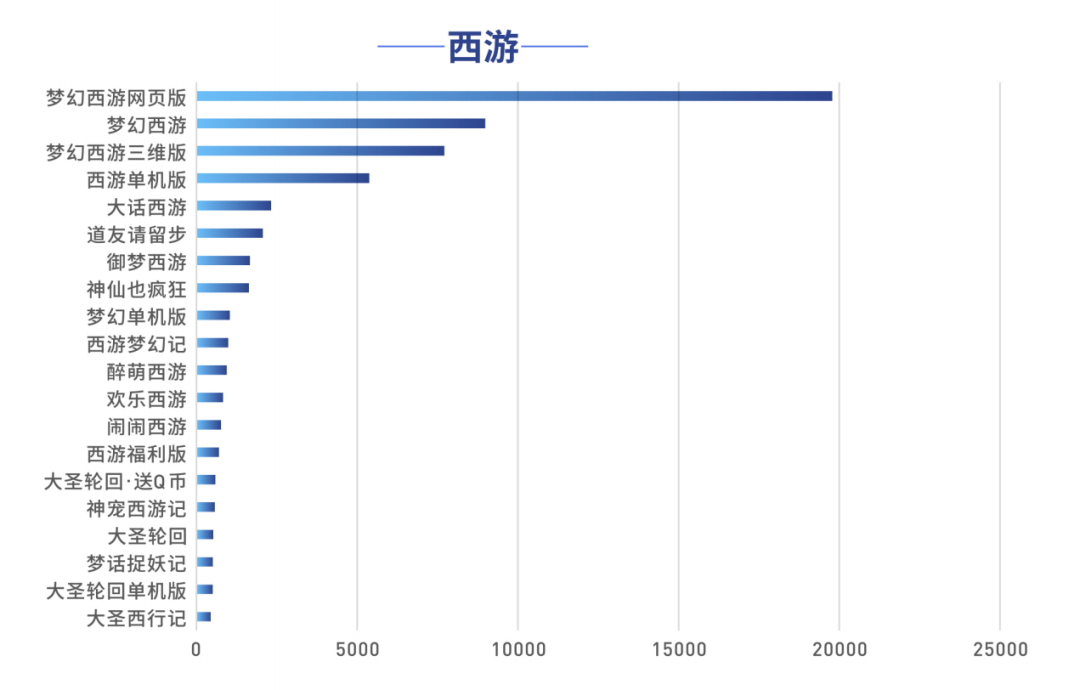

而中重度榜单最大的变化在于,已经有不少的主流大作挤进了买量头部位置,“买量”逐渐成为游戏推广的基本操作,像排第4的《少年三国志2》、排第6的《三国志战略版》、排第7的《梦幻西游网页版》以及排第8的《剑与远征》,都是当中的典型代表。

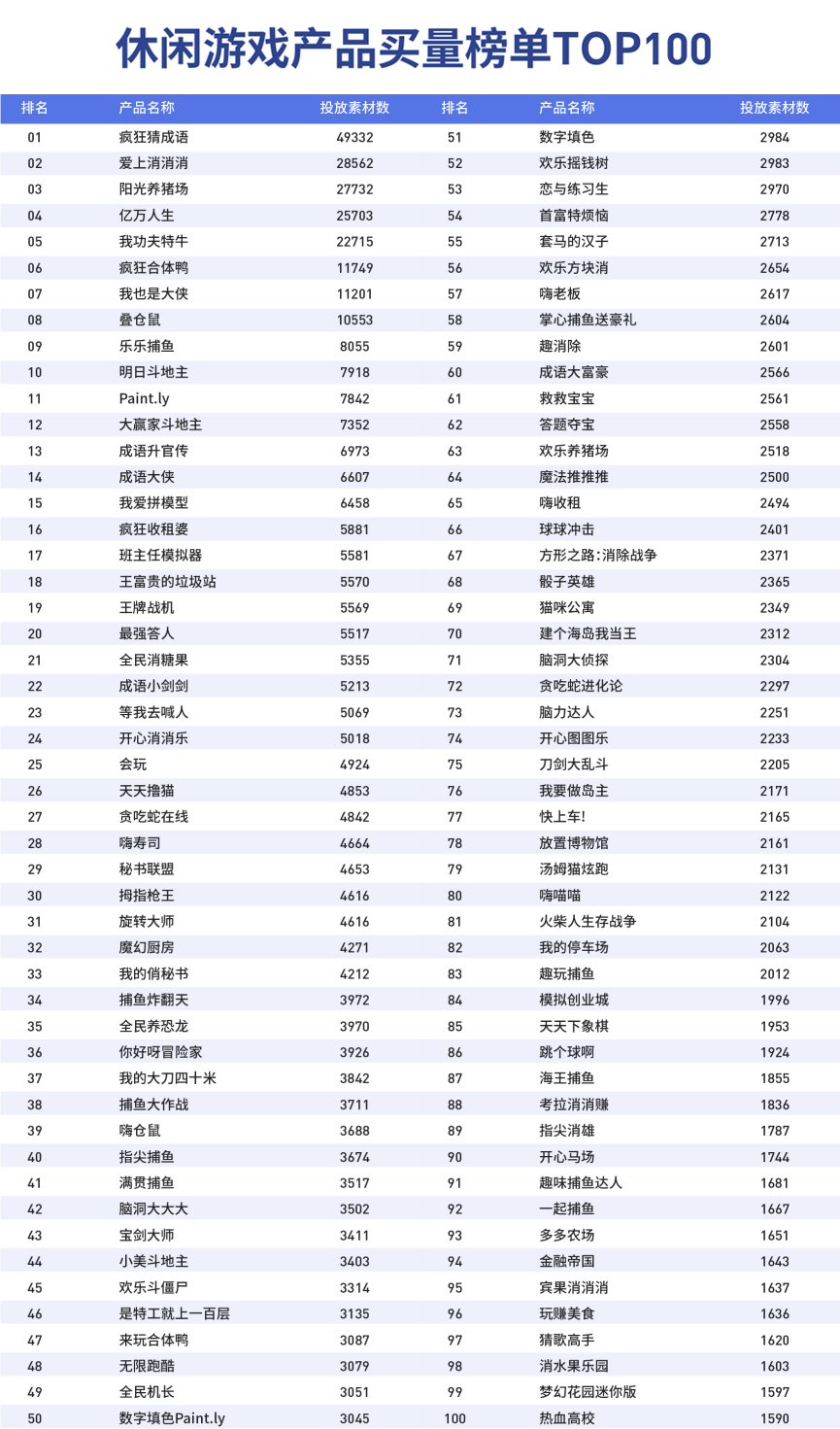

另一方面,休闲游戏则成为了今年买量市场的突围主力。在上半年新增的游戏中,休闲、网赚类游戏占比超过4成,高峰时期单月上线休闲新游戏数量超400款,单月上线网赚新游戏数量超50款。

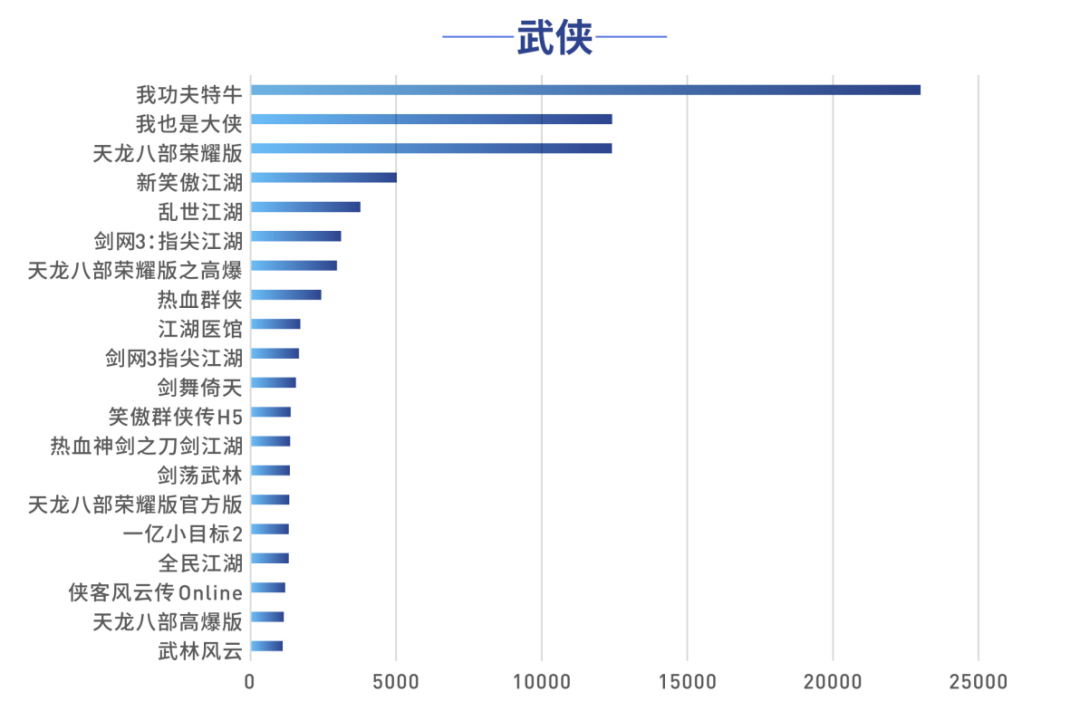

在这一品类中,像《疯狂猜成语》《爱上消消消》《阳光养猪场》《亿万人生》《我功夫特牛》《疯狂合体鸭》《我也是大侠》等等游戏都已经大家耳熟能详的,不断扫量的产品。

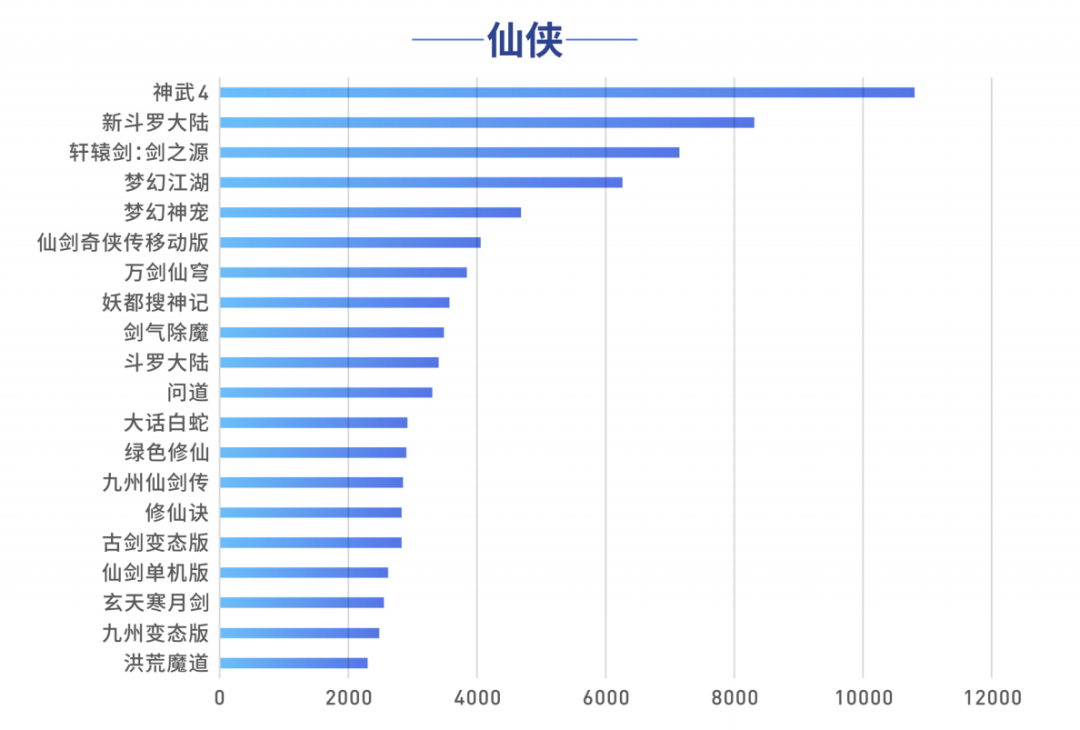

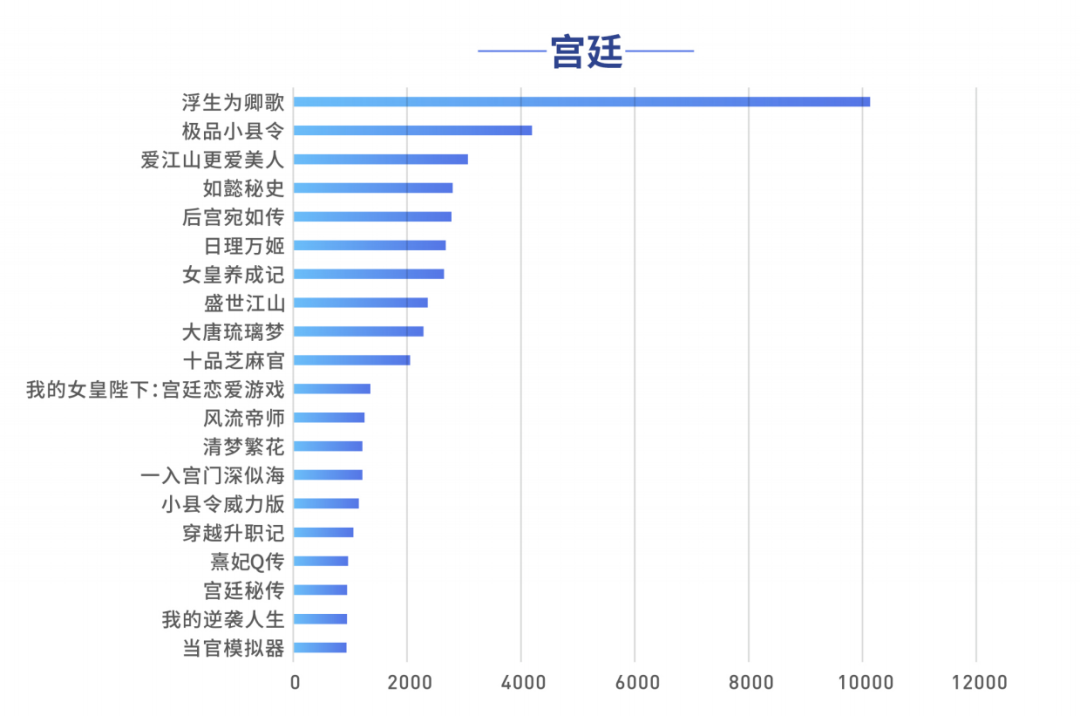

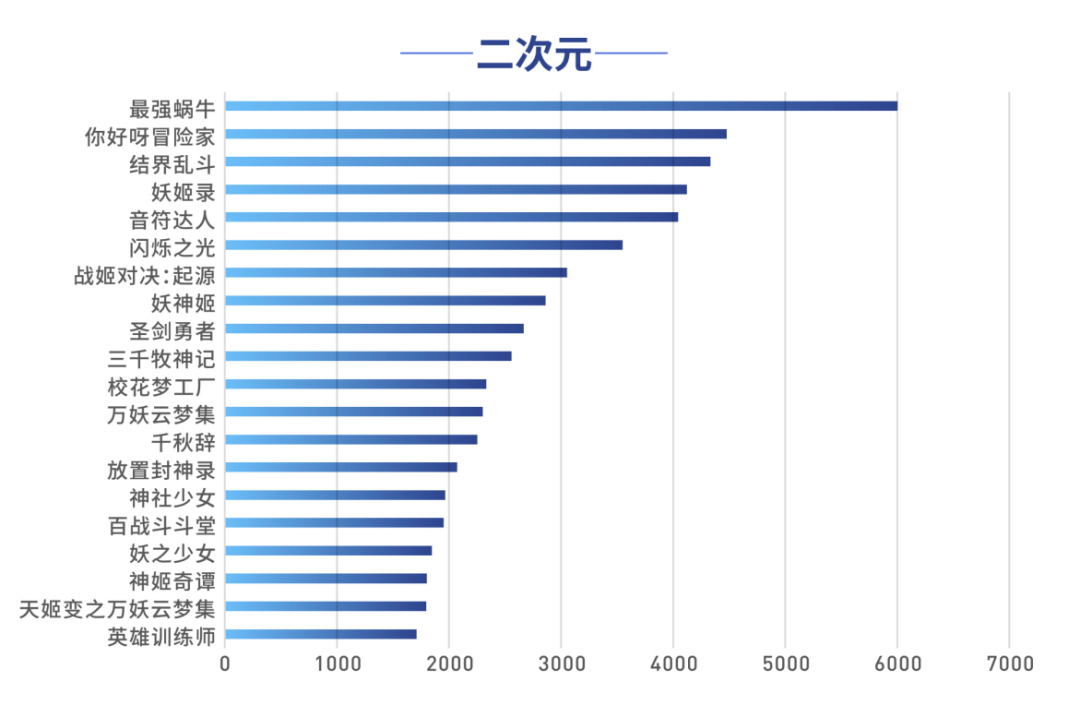

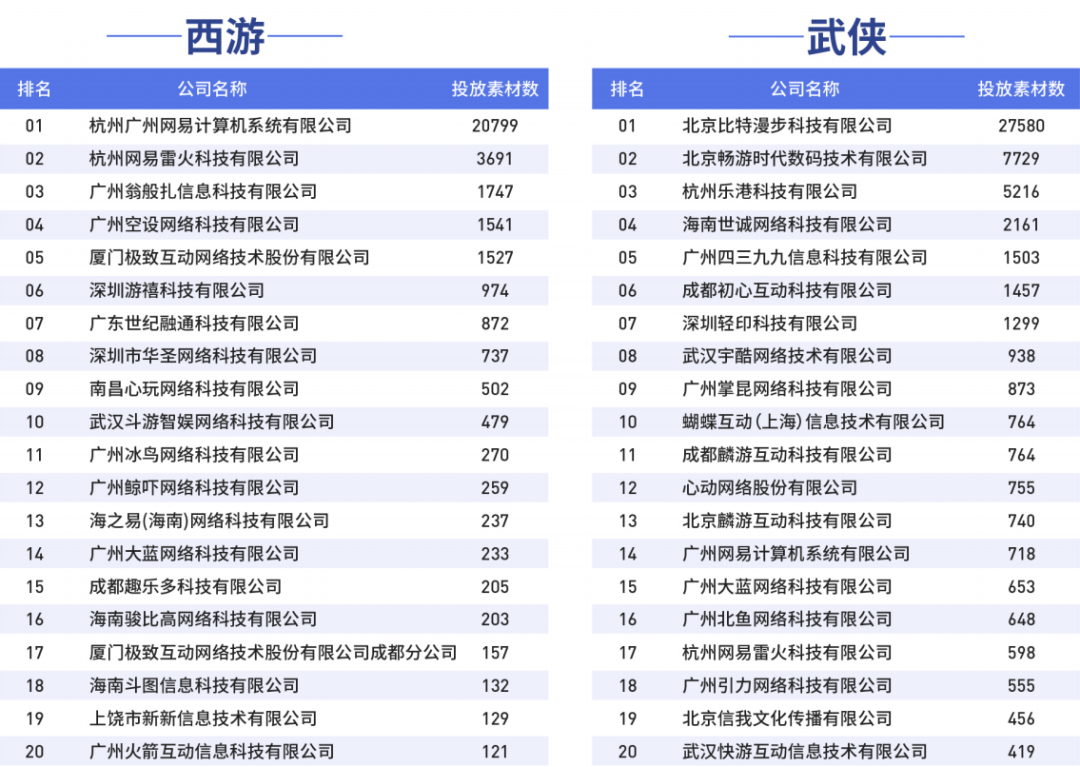

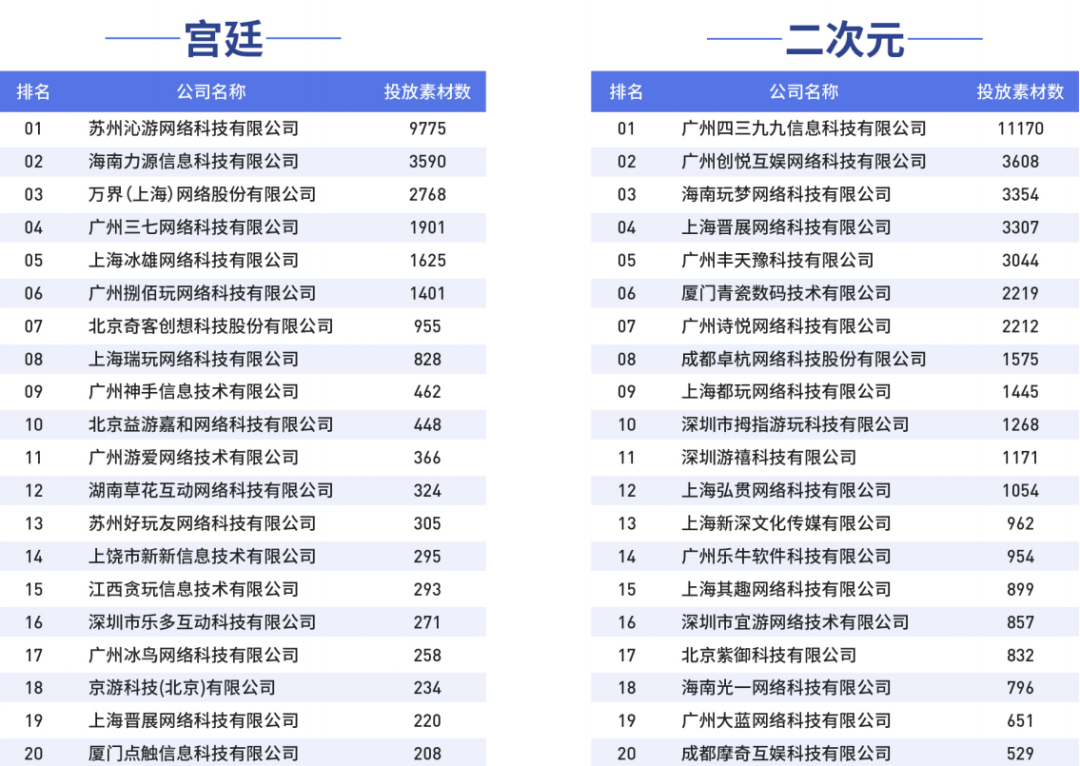

接下来我们按题材划分,来看下各个垂直买量领域的排名和竞争情况。传奇类排第一的是《蓝月至尊版》,三国类的是《少年三国志2》,仙侠类的是《神武4》,武侠类的是《我功夫特牛》,魔幻类的是《剑与远征》,西游类的是《梦幻西游网页版》,宫廷类的是《浮生为卿歌》,二次元类的是《最强蜗牛》。

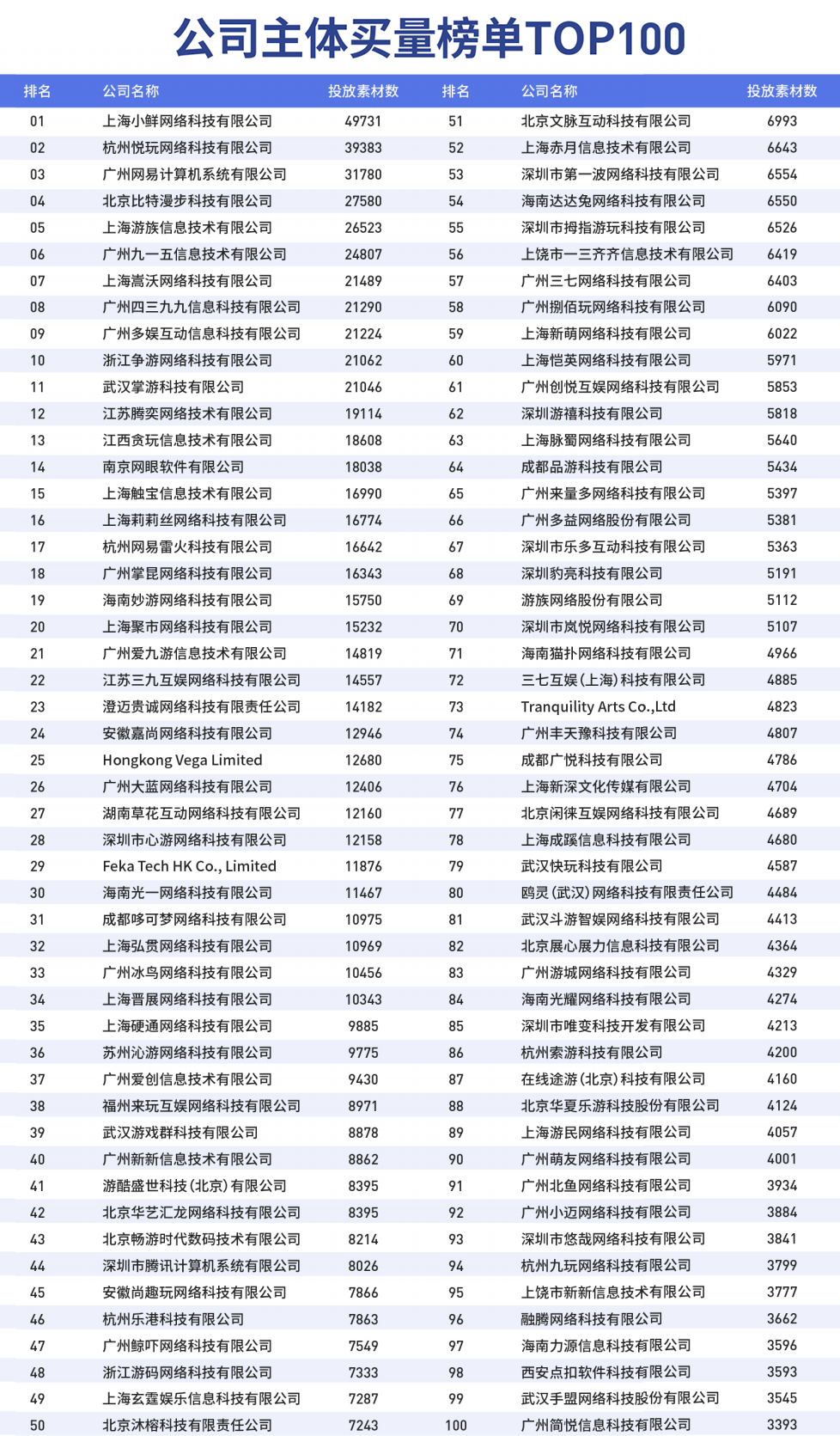

三、公司:小鲜、悦玩、网易分列前三

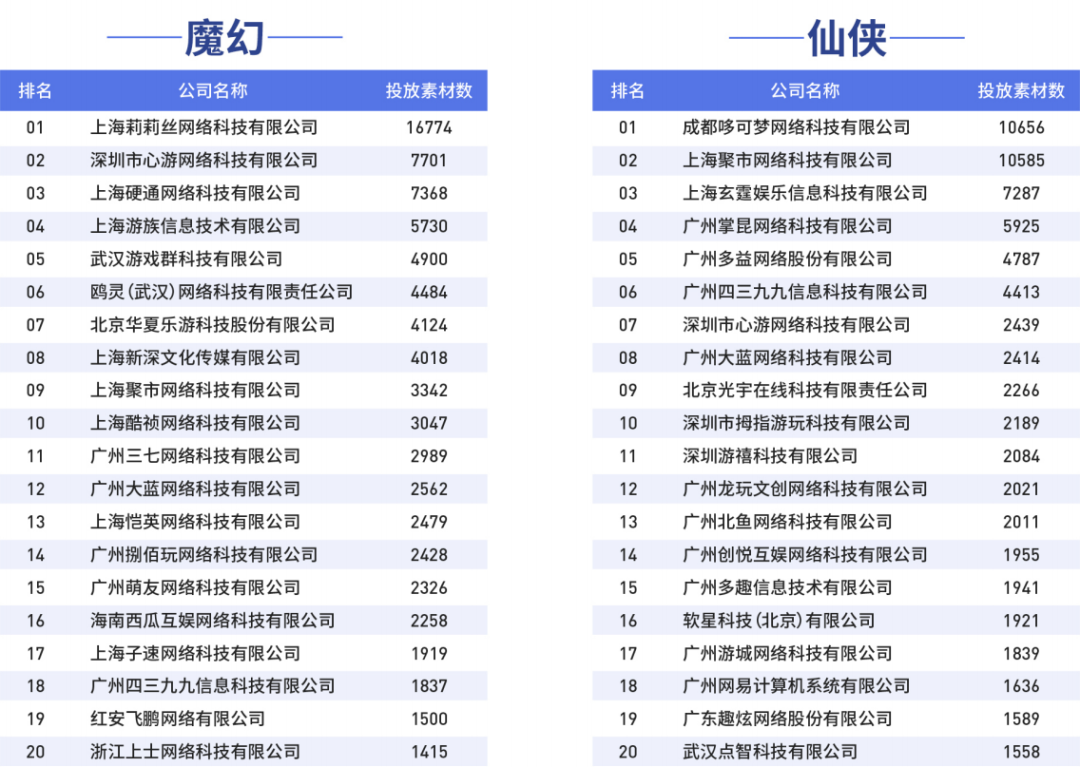

各个细分题材的公司排行竞争也相当激烈。传奇类排第一的是悦玩,三国类的是游族,魔幻类的是莉莉丝,仙侠类的是哆可梦,西游类的是网易,武侠类的是比特漫步,宫廷类的是苏州沁游,二次元类的是四三九九。

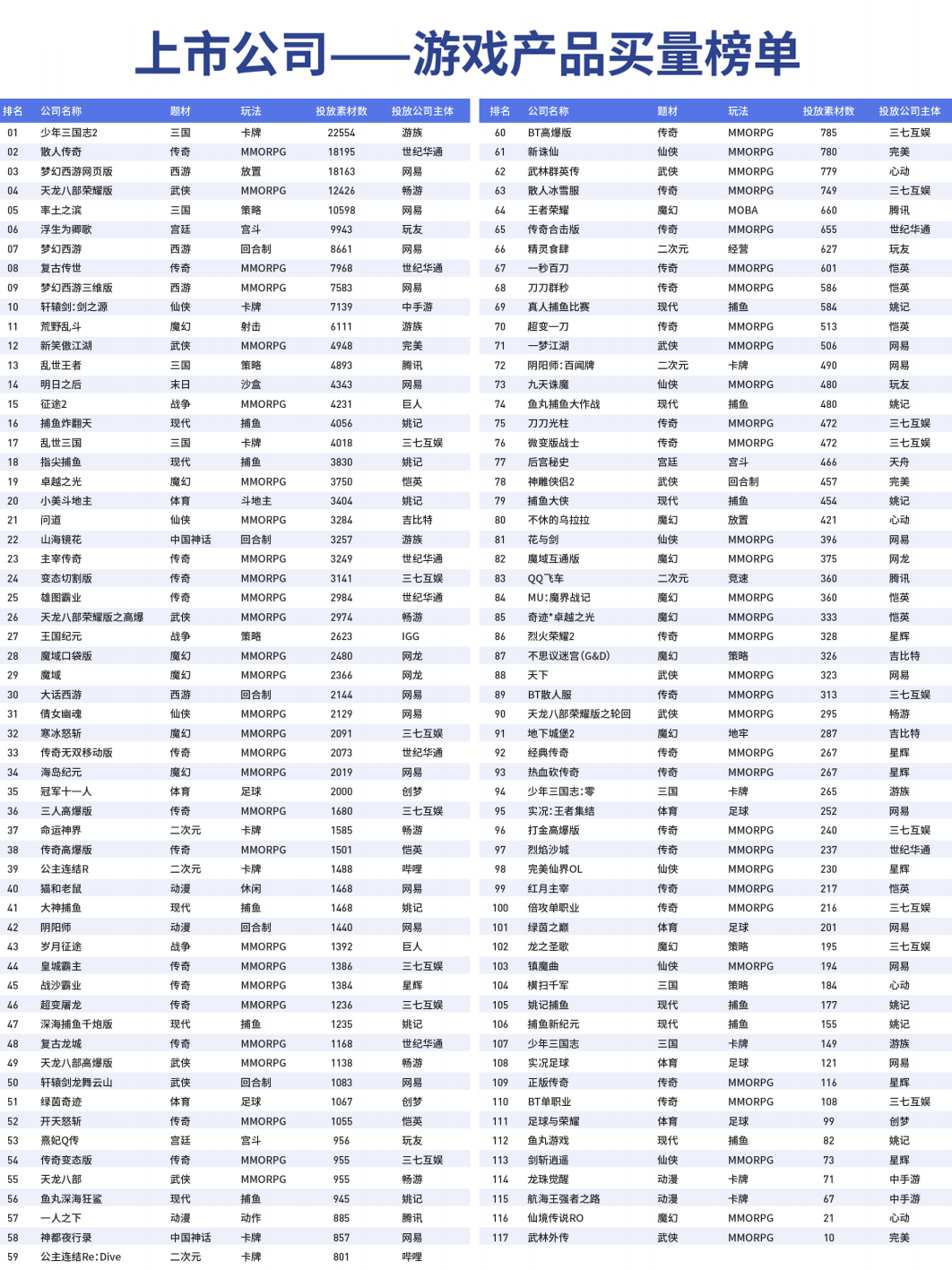

四、上市公司买量研究:广告投放已必不可少

我们以上市公司为研究标的,发现“买量”对这些企业来说已经成为一个必不可少的操作,部分企业在当中的投入还不少。以下研究的上市游戏企业包括:腾讯、网易、三七互娱、世纪华通、完美、IGG、哔哩哔哩、网龙、游族、畅游、中手游、创梦、巨人、心动、吉比特、恺英、姚记、星辉、天舟。

五、买量创意:明星代言、KOL、玩梗、拍连续剧,创意层出不穷

评论