文|志象网

20年前,当马保力躲在卧室,在电脑上键入“同性恋”时,他还没意识到之后他将成为团结全球LGBTQ群体的核心人物,并将带领这个群体登陆纳斯达克。

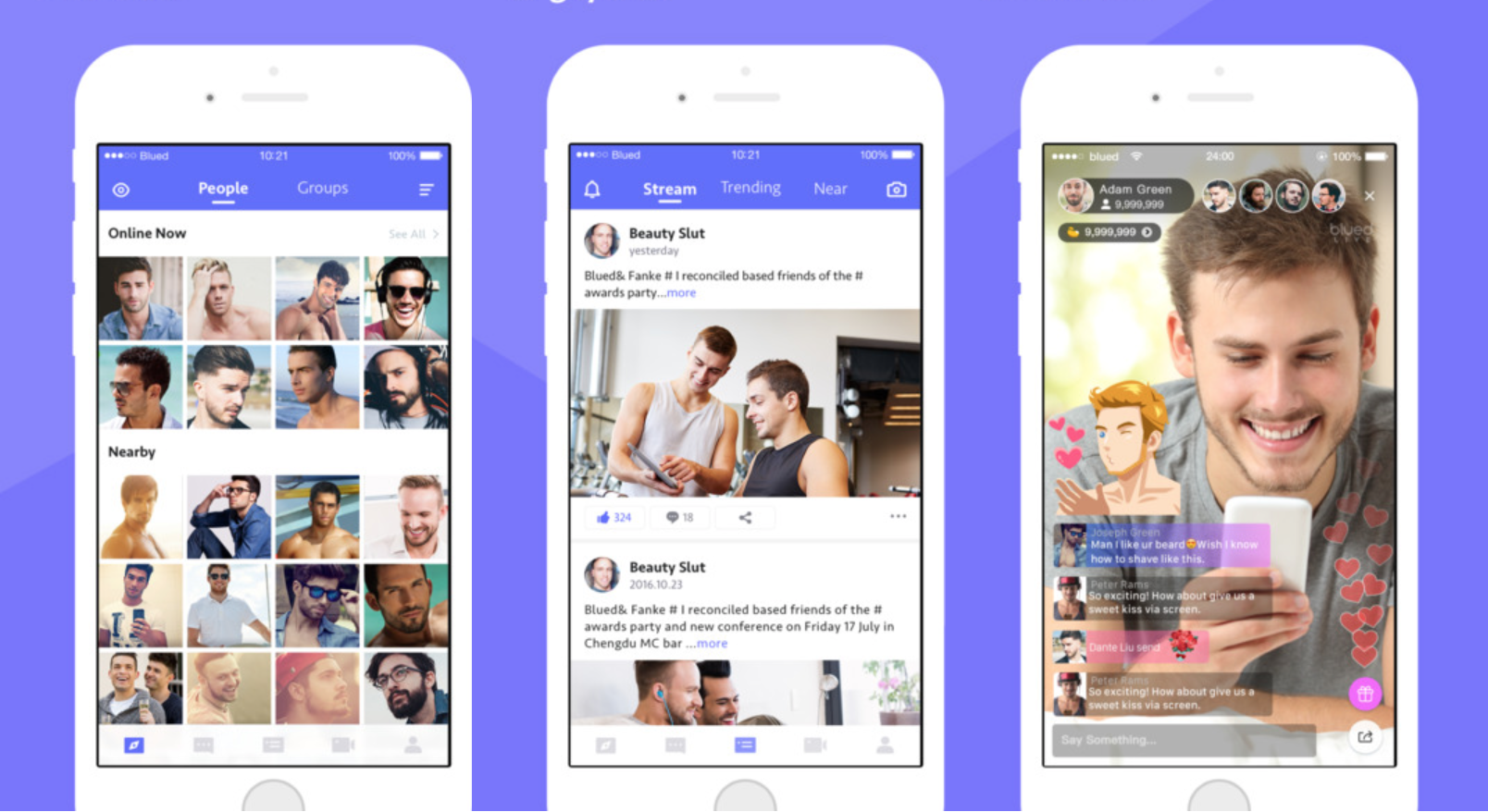

马保力创立的LGBTQ(Lesbian、Gay、Bisexual、Transgender、Queer等性少数群体)社区是蓝城兄弟(BlueCity),拥有知名同性社交应用Blued。

Blued不仅受到中国用户的追捧,其49%的用户来自海外,在印度、韩国、泰国和越南,Blued的日活跃用户在当地排名第一。

7月8日晚,蓝城兄弟在纳斯达克上市,成为同性社交第一股。蓝城兄弟登陆纳斯达克市场时,定价16美元/股,随后一路高涨,盘中三次触发熔断,最高涨至35.89美元,涨幅逾124%,最终收盘时报涨46.44%。

上市前,公司预计募集资金5000万美元,但上市当天市场反响热烈,不包括绿鞋计划,共筹资8480万美元,是今年赴美上市中国公司中筹资的最高纪录。

“亚洲男同的流量基本都在我们手里”

“投资者问得最多的,还是国际化。”7月8日,马保力在接受媒体采访时透露。

在中国,Blued是第一大同性社交应用。在印度、韩国、泰国和越南,Blued的日活跃用户也在当地排名第一。

“我们当时发现所有亚洲地区的男同性恋人群的线上流量基本都在我们手里”,2017年时马保力猛然意识到这一点,于是带领公司开始战略转型,“我们知道LGBTQ人群的天花板天然比异性恋整个主流群体的天花板低,我们想让这家公司变得更加有价值。”

蓝城兄弟创始人马保力/Sixth Tone

2017年,Blued开始国际化扩展。在海外市场,印度、韩国、泰国和越南是Blued的优势地区,是当地最大的同性社交应用。同时,Blued也深入到墨西哥和巴西等拉美市场。

据蓝城兄弟提交的招股书,截至2020年3月21日的第一季度,Blued拥有超4900万注册用户,平均月活跃用户(MAU)达600万,其中49%的月活用户为海外用户。截至2020年Q1,该应用已经扩展到210个国家和地区。

以印度市场为例,它是仅次于中国的第二大市场。在印度,男同性恋的人数约3000万,占据男性总人口的2%-3%。2018年9月Blued在印度推出,很快,印度就一跃成为增长最快的市场,在当时一度贡献了50%的用户增长。

如今,Blued在印度已经成功超越Tinder、OkCupid、Hinge和Bumble等应用,成为该地区最受欢迎的同性交友平台。

马保力表示,公司拓展海外市场有一套自己的方法论。“我觉得这个方法论在任何一个国家和地区都是有竞争力的,所以我很有信心未来能够进入更多海外市场,以及更多新兴国家和地区。”

值得注意的是,虽然Blued月活用户中,海外用户占一半,但其对营收贡献很少。据招股书数据,2019年全年海外用户只贡献了6.6% 的收入。2020年Q1海外收入略有提升,但也仅为9.9%。这不禁让人对Blued海外盈利能力打个问号。

马保力对此解释,这与海外地区商业化变现强度有关,之前公司在海外基本没有做任何商业化的变现,只是在快速扩张。“现在我们逐步释放商业化诉求,一点点地实现变现,我相信未来对整个公司收入贡献会越来越大,会给大家一个更大的惊喜。”

在美国与Grindr交手

在其他市场,Grindr是Blued的劲敌,前者在美国市场拥有压倒性优势,截至2019年年末,它在全球200多个国家拥有8000万注册用户,月活用户达1000万。

据媒体报道,2015年,Blued曾打算收购海外对手Grindr,但因内部分歧,最后Grindr被周亚辉的昆仑万维收购。

2016年1月,昆仑万维以9300万美元收购Grindr 61.53%股权,随后2017年5月以1.52亿美元将剩下的38.47%股权购入,将Grindr变成旗下全资子公司。

为了应对Grindr这一强大对手,Blued选择和另一同性社交应用Hornet合作。Hornet于2011年成立于旧金山,截至2019年7月,平台拥有2500万用户,月活用户达400万。

2016年12月,Blued战略投资Hornet,看中后者在法国、俄罗斯、巴西、土耳其等国家的市场第一的地位,弥补Blued在这些地区的渗透率不足等问题。

2017年3月,Blued还曾在英国推出内测版本,随后相继在欧洲其他国家面世,但Blued在欧洲的声量远小于亚洲地区。

2017年3月,Blued在英国内测,随后在欧洲面世/网络

由于目前用户大多为男性,Blued还在招股书中提到公司打算收购一款“面向女同性恋群体的社交网络移动应用程序”,但暂未公布具体信息。

知名研究公司Frost&Sullivan 报告显示,2019年,Blued活跃用户日消费时间为60分钟 ,日会话次数为16次;下个月的平均留存率为71%。2019年,Blued平均MAU和平均DAU分别是中国第二大玩家的六倍和近七倍。

对于高留存率,马保力认为原因之一是“团队真正在给自己做事情,公司创始团队大部分是我们的目标用户,能洞察用户诉求也能发现更多商业契机。”

“把我们定位为直播公司,是不了解我们的商业模式”

“粉红经济”是大家对LGBTQ群体商业价值的统称。据Frost&Sullivan报告,LGBTQ群体的平均可支配收入普遍高于普通人群,在医疗保健、娱乐、服装、鞋类和外出就餐等类别上的支出更多。2018年,全球LGBTQ市场的规模为3.9万亿美元,预计到2023年将达到5.4万亿美元。

马保力对此的解读是,大多LGBTQ群体没有子女和组建家庭等经济负担,其消费能力远高于普通异性恋人群;另一方面,同性恋人群容易被边缘化,他们渴望通过事业的成功和消费的升级来获得社会认同感,体现自身价值。

目前,Blued的商业化依赖于直播、会员、广告、其他(生殖辅助等)四个盈利途径。在招股书中,Blued详细介绍了这四种模式,其中直播的收入占据重头。招股书显示,2019年直播收入为6.7亿元,占总收入的88.5%。

2016年1月,Blued推出了直播功能,其十数年来积累的用户,以及自身的强社交社区属性为其主播资源提供了天然的基础。

Blued直播服务的盈利模式和其他产品相似,大多靠用户购买虚拟的打赏礼物,礼物以弯豆计价,1弯豆相当于10元人民币,每件礼物价值人民币1元至8500元不等。

直播功能上线半年后,就拥有了近10万主播,据媒体当时报道,“月收入超10万元的主播大有人在”,马保力都曾表示“他们工资要比我高”。据了解,直播上线次月后就开始盈利,并基本覆盖Blued成本。这个盈利速度令马保力本人都惊讶,他将直播的成功归咎于同类市场的空白和壁垒,在当时的LGBTQ人群中,少见覆盖范围广的直播产品。

有人直接把Blued称为“直播公司”,马保力解答,“如果把我们定位成直播公司是因为你不了解我们的商业模式。2016年,我们发现直播是一种能增加用户社交维度的很好的形态,没想到上线后很挣钱,收入规模越来越大,但是它只是我们商业化过程中的一个节点而已。“

“2018年我们还上线了会员、家庭计划,2019年上线了荷尔健康,这三块新业务的成长性非常好,收入增长规模很大,未来直播在整个多元化收入结构中比例会逐渐被降低、稀释,其它的收入规模会变得更大。”马保力解释。

2018年6月,Blued国内版率先上线会员服务,国际版在2019年11月才上线会员服务体系,且会针对国际市场提供一些差异化服务。根据招股书,Blued的会员服务收入从2019年Q1的306万元,增长至2020年Q1的1501.3万元,涨幅为390.6%。

2019年全年,Blued母公司营收为7.59亿元,亏损5290万元。相比之下,Grindr2019年全年的营业收入达7.63亿元,净利润为2.14亿元。其业绩报告中显示,Grindr的营收主要来自会员收入和广告收入,其中广告收入占比25%。

在业务收入结构上,Blued过于依赖直播收入,但上市为Blued的资金池补充了8000多万美元,马保力也表示将大力发展其他业务,”给大家更大的惊喜”。这也意味着,在未来的竞争中,Blued将对Grinder发起更猛的攻势。

评论