记者 |

科创板电池第一股正式上市了。

7月17日,孚能科技(688567.SH)在上海证券交易所科创板上市首日,以每股34元开盘,开盘15分钟后,最高冲至37元,后小幅回落至32元左右附近,相较发行价约涨100%,目前市值约340亿元。

根据孚能科技首次公开发行股票科创板上市公告书,其发行价格为15.9元/股,对应市值约170.24亿元。

本次上市,孚能科技发行了约2.14亿新股,总股本约10.71亿股。其中,无流通限制及限售安排的股票约1.46亿股,有流通限制及限售安排的股票约为9.25亿股。

孚能科技本次发行的战略配售发行数量为5982万股。戴姆勒大中华、江苏瀚瑞、苏豪投资、中保投资基金、华泰创新五家战略投资者参与了本次发行战略配售,合计投资13.54亿元。

其中,戴姆勒大中华区投资有限公司(下称戴姆勒大中华)获配股票数量为约3212万股,约占此次发行量的3%,投资额约9.05亿元。

7月3日,戴姆勒集团官方宣布,为践行公司“电动第一”的战略,将入股孚能科技,初步收购孚能科技3%的股权。

孚能科技被称为“软包动力之王”,主要产品为三元软包动力电池的电芯、模组和电池包,涵盖纯电动车用电池系统、混合动力车及插电混合动力车用电池系统和48V微混电池系统。

孚能科技在7月16日晚发布公告,提醒投资者不要盲目“跟风炒新”,并列出风险提示。

孚能科技称,公司今年上半年无法盈利,全年及以后年度存在持续亏损的风险。

孚能科技预计上半年营收为2.76亿-2.92亿元,同比减少71.16%-72.75%;亏损约1.77亿-1.79亿元,同比暴跌428.68%至431.69%。

孚能科技称,今年上半年受疫情影响,新能源汽车销量整体大幅下滑,公司人员薪酬、资产折旧摊销在内的固定开支相对稳定,且加上计提坏账准备等因素,致使净利大幅下滑。

孚能科技表示,外资整车及动力电池企业进入中国市场,导致竞争更加激烈。

2019年末,特斯拉位于上海的工厂开始量产。

根据乘联会的数据,今年一季度特斯拉Model 3的国内销量1.67万辆,市场份额14.6%,排名第一。

孚能科技称,特斯拉对于国产自主品牌新能源汽车的销售产生了一定冲击,加剧了新能源汽车行业的竞争,如果公司现有主要客户无法保持自身的行业地位, 将导致其减少对公司动力电池产品的采购,进而导致公司销售收入下滑。

2019年6月,中国工信部宣布废止《汽车动力蓄电池行业规范条件》,允许外资动力电池企业进入中国市场。

根据动力电池应用分会的数据,今年一季度, LG化学、松下、SKI以及三洋电子四家企业在中国市场的装机量占比达到15.67%。

孚能科技称,外资动力电池企业逐步加速在中国境内的生产基地建设和市场开发,将导致公司未来面临的竞争更加激烈,如果公司未来无法通过产品性能、技术实力等要素获得竞争优势,公司未来将面临销售收入无法增长乃至下滑的风险。

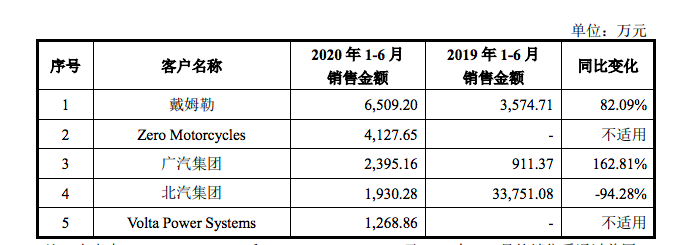

孚能科技统计数据显示,今年上半年,其对主要客户北汽集团的销售收入,同比降幅达94%

孚能科技目前的主要客户包括北汽集团、长城集团、一汽集团等。

孚能科技正在拓展大众、奥迪、保时捷、通用、雷诺、日产、本田、奇瑞、东风等国内外一线整车企业客户。

在今年上半年的电池装机量排名中,孚能科技以191.78MWh 的装机量排名第十四,去年同期排名为第六,装机量同比下降81.25%;其国内市场份额为0.57%,去年同期为1.82%。

今年以来,有多家中国电池企业获得外资入股。

今年以来,有多家中国电池企业获得外资入股。

获大众集团控股的国轩高科(002074.SZ)披露的业绩预告显示,其上半年净利润为3050万-3950万元,同比下降88.76%-91.32%。

去年上半年,国轩高科装机量排名国内第三,仅次于宁德时代(300750.SZ)和比亚迪(002594.SZ)。但今年上半年,国轩高科以约0.670 GWh的装机量排名第五,被LG化学和中航锂电超越,装机量同比下滑62%,市场份额从去年同期的5.88%被压缩至3.76%。

获日本本田入股1%的宁德时代尚未公布半年业绩预告,其装机量排名仍居第一。

据真锂研究的统计,今年上半年宁德时代装机量为8.65 GWh,占比48.5%,排名第一;LG化学装机为2.59 GWh,占比为14.52%,排名第二;比亚迪以2.5 GWh的装机,占比为14.03%。

这三家公司合计装机占比达77.05%。第4-20名电池芯供应商的合计装机占比为21.82%。

评论