文|来咖智库

疫情坏情绪清扫机、美股之光特斯拉发布了最新的Q2财报。

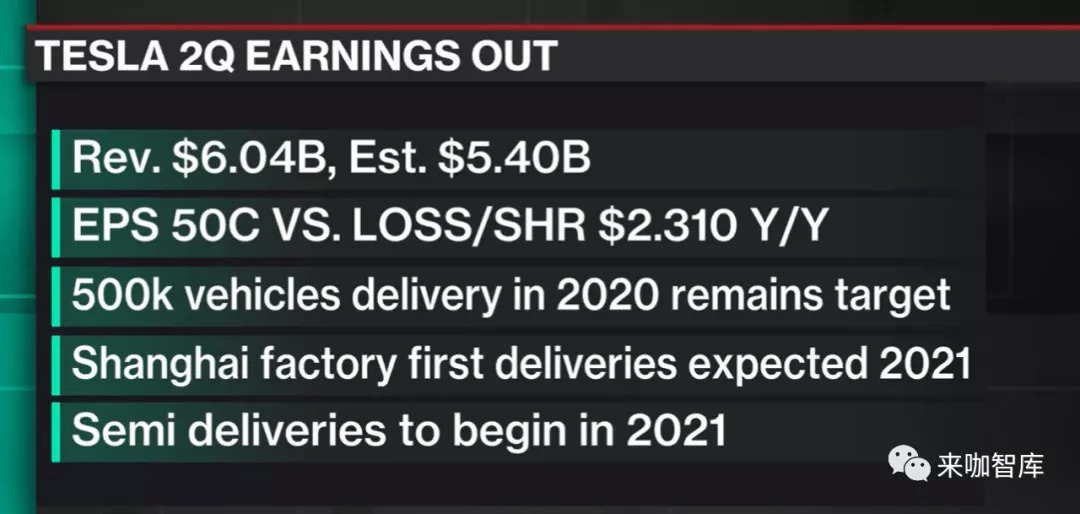

财报显示,特斯拉汽车第二季度营收为60.36亿美元,比去年同期的63.50亿美元下降5%;相比之下去年同期的净亏损为3.89亿美元,净利润为1.29亿美元;相比之下去年同期归属于普通股股东的净亏损为4.08亿美元,归属于普通股股东的净利润为1.04亿美元。

这已经是特斯拉连续四个季度盈利了。此前,华尔街平均预计调整后每股亏损11美分,净亏损2.4亿美元,本次财报远超预期。财报发布当天,特斯拉股价上涨1.53%,收报于1592.33美元/股。财报公布后,特斯拉股价盘后大涨6%。

至2Q20,尽管Fremont工厂在二季度关闭近两个月,公司仍连续4个季度实现盈利。财报显示,GAAP毛利率21.0% (1Q20 为20.6%),汽车毛利率25.4%(1Q20 为25.5%)。经营利润率达到5.4%(1Q20为4.7%),受益于Model Y 和国产Model 3 带来的成本下降、软件升级带来的收入提升,经营利润率有望继续提升,达到行业领先水平。2Q20 自由现金流4.18 亿美元,公司在手现金达86 亿美元。

特斯拉Q2实现盈利,将顺利进入标准普尔500指数,对其股价具有重大催化作用。具体来说,标普500指数是众多掌管数万亿美元资金金融机构的目标基准,这类基金倾向于购买新加入标普500指数公司的股票,以防偏离指数。

华尔街有分析师指出,特斯拉现在是世界上最大的汽车公司,通过自由流通的方式,特斯拉将进入标准普尔500指数的第18位,位于Netflix和伯克希尔哈撒韦之间。

01、财报大超预期

二季度十分糟糕的疫情并没有给特斯拉带来太多的负面影响。

市场对于Q2优异的财务表现虽然有所预期,但特斯拉似乎给出了更优异的表现。早在7月2日,特斯拉公布了今年2季度的交付数据,当时分析师普遍预测该公司将在这一季度交付8.3万辆汽车,但是特斯拉公布了超过9万辆的交付数据,超过市场预期8.4%。

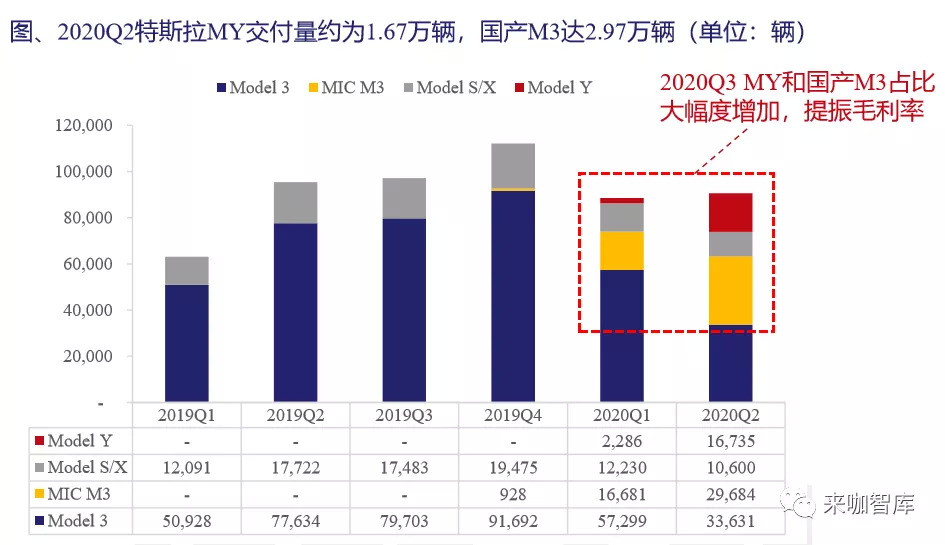

公开数据显示,2020Q2全球交付量达9.065万辆,环比2020Q1增加1.8%,疫情停产近两个月,依然实现销量正增长,大超市场预期。

其中,从交付量结构来看,国产M3交付量达2.97万辆,环比增加78%,美产MY交付量约为1.67万辆,环比增加632%,是全球Q2交付量超预期的主要原因所在。

有分析师认为,在第二季度疫情之中,特斯拉仍旧获得了销售9万辆的业绩,表现非常好,是“怪兽级别”的。并且,特斯拉现在三大洲有建工厂计划,而且可能近几年还会新的业务增长机会。

(图片来源:兴业证券)

在今年一季度财报的问答环节中,特斯拉公布了上海超级工厂的多张图片,图片显示正在进行大规模的建设,主要是建设Model Y的厂房。

近期据外媒报道,随着特斯拉上海工厂2期项目的建设进入后期阶段,这栋即将在未来生产Model Y车型的厂房也迎来了一些重要的内部升级。报道称,前往特斯拉上海工厂的货运卡车数量大幅增加,而且更重要的是这些货车都装载了新设备。如果特斯拉可以在今年开始生产Model Y,那么此举将明显加快该公司在中国市场的扩张步伐。

而在这次财报发布的分析师会议上,特斯拉CEO马斯克(Elon Musk)在表示,特斯拉下一座超级工厂将建在得州奥斯汀。

财报发布时据管理层披露,加州Fremont 工厂正在进行升级,2020 年Model3/Y 产能将由40 万辆/年提升至50 万辆/年。Model 3 成为中国最畅销的电动车,上海工厂产能按计划如期由15 万辆/年提升至20 万辆/年。

管理层计划在2020 年底实现80%的零部件国产化。上海工厂和德国柏林工厂将于2021 年开始交付Model Y。

另外,特斯拉的能源业务板块,2Q20 光伏屋顶安装量是1Q20 的3倍,这部分业务有望在2021年越来越活跃。

02、越来越像苹果了

目前,特斯拉牢牢占据全球车企市值第一的交椅,正大踏步向奈非、脸书、谷歌、亚马逊、苹果为代表的美国科技股第一梯队迈进。

从估值角度来看,资本市场对于特斯拉的估值视角也逐步跳脱传统的汽车制造商视角,更多的开始以软件、科技股的属性对其进行价值分析。

在软件业务(FSD)的推动下,特斯拉的商业模式越来越像苹果了,相比于传统的造车公司,特斯拉更像一家2C的科技公司。特斯拉软件业务主要包括:Autopilot FSD 完全自动驾驶选装包、OTA 付费升级以及高级车联网功能。其中,FSD 是特斯拉最核心的应用软件,也是其现阶段软件收入的主要来源。

在与分析师的电话会上,马斯克表示,FSD对特斯拉而言非常重要,将所有产品升级到FSD将是有史以来最大型的资产估值的升级。在服务订阅方面,人们可能会需要提高效率和娱乐,目前已经在车里装了一些游戏,只是为了好玩而已。“针对所有软件的服务,未来有可能出一个APP Store(应用商店)。”

特斯拉在本季度还表示,维持今年交付50万辆汽车的目标,将根据需要继续更新前景展望。

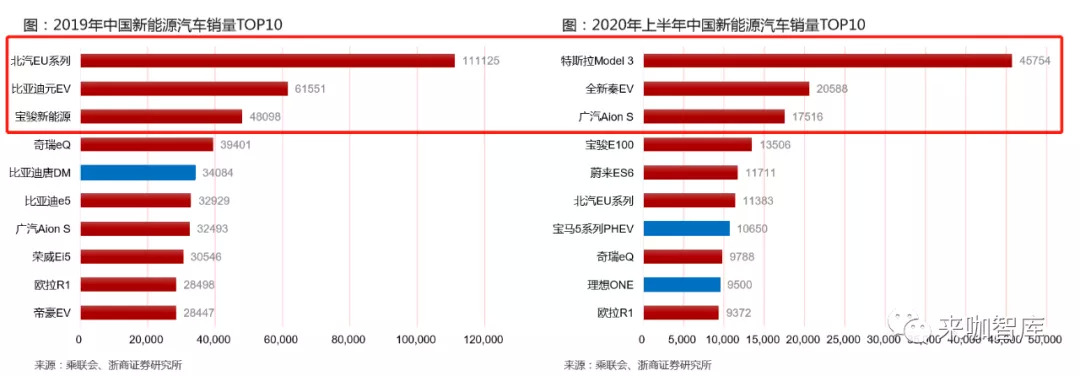

上半年国内市场整体疲软。受疫情及经济形势下行影响,2020上半年,国内新能源汽车产销分别完成39.7万辆和39.3万辆,同比分别下降40.3%和39.2%。

今年下半年,在补贴期限延长、新能源汽车下乡等利好因素作用下,国内市场有望迎来复苏。浙商证券预计,2020Q3和Q4销量分别为28和37万辆,略高于去年同期,全年销量在104万辆左右。

欧洲成为全球新能源汽车主要增量市场。在欧洲各国政府补贴政策刺激下,欧洲市场增长迅速,全年销量有望同比增长 50%,有力缓解全球其他市场疲软态势,浙商证券预计2020年全球新能源汽车销量在236万辆左右,略高于2019年的221万辆 。

不过,对于特斯拉的投资人来说,相较于比较乐观的大氛围也不乏唱衰的声音。有观点称,跟世界上最大的电池厂商比,特斯拉电池成本高,没有优势。目前特斯拉的股价过分高估了。电动车市场实际上竞争激烈,2025年会有180款竞品,但现在特斯拉的股价就好像在真空中,没有任何市场竞争一样。

申万宏源最新的预测是,2020 年由亏损2.42 美元上调至亏损0.70 美元,21 年由盈利9.37 美元上调至9.94 美元,21 年EPS 由13.05 美元上调至13.47 美元(+35.5% YoY)。基本情形下将目标价由827 美元上调至1800 美元,维持买入评级。但同时提示公司股价存在剧烈波动风险。

评论