文|脑极体

谈到韩国,可能很多人都听过一个词——青瓦台魔咒。

简单来说,就是从来没有一个韩国总统能够安稳的退休,总是因为身陷财阀问题、政治斗争等,在权利丧失后受到打击报复。

总统们命运多舛,韩国底层人民的生活也并不好过,奥斯卡最佳影片《寄生虫》中,宛如天堑一般的巨大贫富差距与阶级鸿沟,将韩国经济社会发展的失衡态势呈现在了世人眼前。

而这一切,都源于一个梦魇般的存在——财阀。

在上篇中我们说过,三星、SK、现代、LG等大型集团,在特定的历史背景下,在科技兴国的政策引导下,成功提高了半导体的产业集中度,更高效地利用本国资源,让电子产业迅速壮大,将韩国一举送上了半导体第三大强国、DRAM市场第一的位置。

这些由国家支持发展起来的大型私营企业,都成为典型的财阀代表,也像一个韩国经济里的“大头儿子”,不停地吸附着社会资源与政治资源。韩国半导体的强壮与孱弱,都从财阀经济中酝酿而来。

强枝弱本:韩国模式的月之暗面

财阀对韩国经济的贡献(或者说绑架),已经从产业崛起的良药,变成了畸形的庞然大物,也成为政府的头号心病。

非要总结的话,大概有三重原罪:

1.尾大不掉,产业资源配置失衡

前面的文章中我们提到,正是由于政府的多种扶持政策,韩国的产业结构从50年代的进口替代型——60年代的出口主导型——70年代的资本密集型重工业,随后迅速登上国际化舞台,创造了“亚洲四小龙”之一的经济奇迹。

其中,越是成绩突出、国家需要的企业,越容易获得政府支持与正向激励,而一般的中小企业如果难以亮眼地创新就与政策支持无缘,这既让企业充分竞争,也反过来加速了资本、资源的集中,导致了财阀的诞生。

逐渐的,财阀实力越来越大,开始反向影响政治与政策,政府的调控能力减小。比如在制定半导体政策时,政府往往需要依赖于财阀们遍布世界的情报网,依照他们精心筛选的情报做出决策。

一个有意思的例子是,80年代韩国政府希望三星电子生产消费电子用的半导体,但三星电子坚持发展DRAM。政府虽不支持,但也没有干预或限制三星电子的选择。

随着市场的稳固,财阀掌握了大量的经济资源,所积累的“原罪”也日渐暴露。比方新兴企业如果业务对现有的财阀带来威胁,他们便会通过自己庞大的势力逼其退出;一些利润良好的新领域,财阀也不吝于仅去分一杯羹,抢夺创业企业的生存空间;很多低效率的财阀子公司背负着极高的债务,却能依靠着集团的资源优势继续生存……

这些情况严重损害了市场的“择优”资源配置,也失去了公平竞争的价值,不仅限制了韩国半导体领域的增长与活力,也增大了财阀巨头的风险。1997年亚洲金融危机爆发,背负着巨额债务的韩国财阀居然也如同泥人一样轰然倒塌。三星集团不得不出售了众多子公司才保住了三星电子。

2.社会断层,人才缺口后继无力

如果说在上世纪,许多精英人才被韩国财阀们网罗,使得政府也不得不听取他们的意见。最后导致在市场选择、产业布局等重要战略决策中,韩国政府都无法干预财阀的选择。这还是相对比较好的结果。

实际上,对于现在贫富差距、社会断层的韩国来说,想要进入三星、现代、LG这样的财阀企业,也是难如登天。首先需要考入韩国SKY(韩国最著名三所大学的英文首字母缩写,包括首尔大学、高丽大学、延世大学),每年招生竞争都十分激烈。

即便如此,毕业后能进入财阀企业的年轻人也是少之又少。在庞大的经济压力下,韩国的人口出生率也开始断崖式下跌,甚至被牛津大学人口学教授大卫·科尔曼视为“第一个因人口减少而从地球上消失的国家”——人口都快不足了,自然也难以满足半导体产业的高质量人才缺口。

3.利益驱动的单一结构

2019年的日本原材料制裁,暴露了韩国半导体产业不是依靠自己力量发展起来的重大问题。

与日本举国体制攻关基础科研的方式不同,韩国的产业突围主要是国家保护之下,企业通过购买专利授权、从海外引进技术等方式所实现的,这也让韩国半导体产业在市场规模和商业化应用上得以迅速攻占市场,但在上游产业链、基础技术等领域,长期处于不平衡的状态。

比如三星1983年,三星在京畿道器兴地区建成首个芯片厂。为了在DRAM上赶超,首先就是向遇到资金问题的美光(Micron)公司购买64K DRAM技术,而加工工艺则是从日本夏普公司拿到的,还取得了其“互补金属氧化物半导体工艺”的许可协议。

这标志着韩国从LSI技术到尖端的VLSI技术的重大飞跃,全部建立在外国技术的基础上。

站在巨人肩膀上确实能够快速出位,但也很容易被追赶。实际上,上世纪90年代末以前韩国企业基本都是以DRAM 中心的同质型竞争,产业结构单一。

那么,时移世易,现在的韩国半导体产业面对动荡的国际局势、萎缩的智能手机市场、崛起的AI经济机遇,总不可能错过吧。可事实是,极端地依赖外国进口半导体设备和原材料,让韩国与日本在基础研究领域的差距,难以在一年时间内就快速追平。“财阀经济”又进一步阻碍了韩国半导体的创新以及变革,在核心竞争力的建构甚至日常经营中不够快速。

2019财年,由于供应过剩和需求疲软,SK海力士官方财报显示其收入与2018年同比下降33%,营业利润同比下降87%,成绩十分惨烈。也是在同一年,英特尔从三星手中,抢回了全球半导体营收龙头的宝座。

(2019年英特尔收入最高,其后是三星电子、韩国SK海力士和美国美光)

这与韩国半导体过去严重依赖存储器业务,没有抓住时机早点寻找新的利润来源有直接关系。如今,韩国半导体公司也在加快脚步,从DRAM和NAND闪存之类的半导体存储器扩展到非存储器领域,包括晶圆代工。DRAM在SK海力士集团的营收占比已经在2019年从80%下降至今年的75%,三星也开始关注EUV制造、CMOS图像传感器等市场。

而反观近三十年前,当时韩国还只是一个简单的装配生产基地,但仅1982年至1986年间,韩国四大财团就在DRAM领域,进行了超过15亿美元的疯狂投资,相当于同期中国台湾投入的10倍。

曾经的勇气与今日的平淡相对比,阻碍韩国半导体产业健康发展的桎梏已然清晰。一切皆有因果,兴衰并非无常。

穿越死亡谷:韩国半导体的国产化突围有多难?

日本《电波新闻》曾在报道日本对韩国的原材料制裁时这样说道——这种高度依赖日本的韩国半导体产业,必然是畸形发展的。韩国近年来,在半导体产业方面,只是产品取得高速发展。由于基础技术薄弱,难以很快调整到合理的产业结构布局。

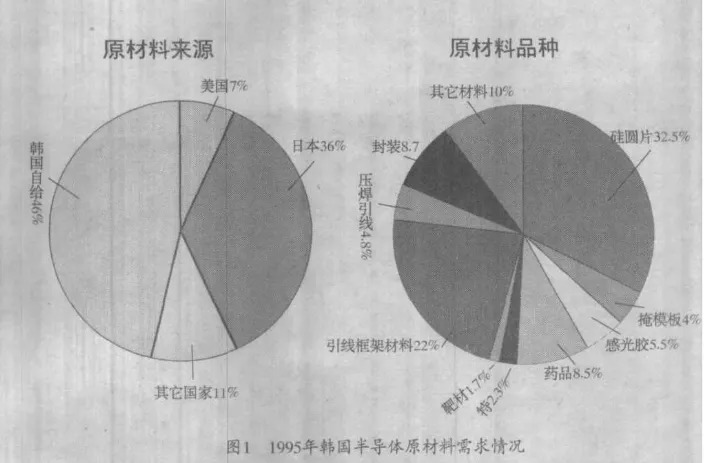

直到上世纪末,据韩国半导体产业协会统计 , 韩国需要25 亿美元的设备,其中82%依靠进口,原材料需求量更是增长了近3倍,价值19亿美元的市场中自给程度还不到一半,只有46%。

显然,时至今日,韩国半导体产业的发展,依然受困于基础技术的“死亡谷”之困。

所谓死亡谷,指的是研发与产品商业化之间存在一个高昂的壁垒。

三星电子前副董事长尹钟勇就曾说过,日本在完善制造流程方面拥有专业知识,韩国企业将很难克服这一壁垒。

为什么会有此结论呢?

一方面,韩国对基础领域的政策扶持不可谓不用心,但在很长的历史时期内都只是“自嗨”。

2019年日本政府决定加强三种半导体核心材料(高纯度氟化氢、光刻胶、用于显示屏面板的聚酰亚胺)的出口管制之后,韩国很快就启动了“半导体材料的国产化”政策。

韩国政府制定了一项蓝图,对材料、零部件、设备行业(材料、元件、设备)进行了扶持,计划实现100种材料、零件和制造设备的国内生产,以期在五年内结束对日本的依赖。

一年时间过去,除了极紫外光刻(Extreme Ultra-violet,EUV)曝光工序的光刻胶、高纯度氟化氢气体的国产化还没有得以实现,韩国Soul Brain公司、RAM Technology等企业成功量产的液体氟化氢材料已经达到了与日本STELLA CHEMIFA株式会社、森田化学工业等同等质量的水平。

是不是值得锣鼓喧天鞭炮齐鸣,喜大普奔立即上马了?

不好意思,财阀们又出现了。他们表示,本国的材料是好,但是不经济实惠,还是应该把持与日本的关系。

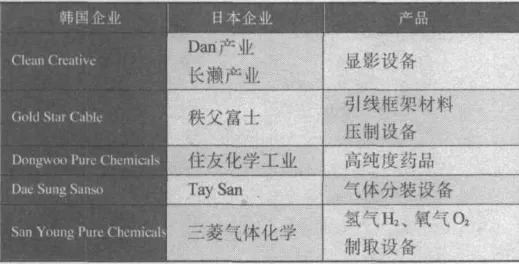

(韩日在半导体设备方面的协作)

韩国电子制造商South Koran 的一位高级官员就声称,韩国公司可以尝试制造这些材料,但是它们的缺陷率可能更高,或者价格可能太高。因此,我们很难采用他们的产品。

类似的发言在韩国大型企业集团志之中时有传出,尽管他们认识到依赖日本供应商的风险,但却不愿等待国内供应商发展。纷纷表示“国内生产不符合经济逻辑,劳动分工才是理想模式”、“在最优惠的条件下采购最优质的材料是我们的计划”。

这样的阻碍并不出人意料,实际上,早在2001年,韩国政府就曾出台过类似的组件和材料开发计划;2009年李明博总统公布了该计划的第二版;后来,朴槿惠总统就职期间又发布了第三和第四项计划。2017年日韩贸易局势发生变化后,韩国政府还曾宣布,每年提供1兆韩元的预算,来支援半导体材料、设备的国产化。

但直到现在,韩国依然对日本生产的、技术先进的零件和材料十分依赖。

青瓦台推动半导体国产化的一腔热忱,就这样倒在了企业家主动防守、钟爱日本产品的“死亡谷”前。

穿越死亡谷、基础产业向国内转移,对于身为半导体行业强国之一的韩国来说,都并非易事。

那么,中国能从中学到什么吗?

勇者不畏、智者不惑、仁者不忧:中国半导体的前路

如果说曾经的韩国与今天的中国有许多相似之处,那么比对方更快更高地迎接新产业周期,或许是时代给中国半导体产业最好的馈赠。

从韩国半导体财阀的经验中,我们可以重新认识中国的优势与挑战:

1.勇者不畏

今天,提到国际形势之于中国半导体产业的困境,大家时不常会沉浸在悲观情绪之中。

但从另一个角度来看,更轻历史包袱的中国产业反而能够以更坚定的信心与更轻盈的姿势来推动独立自主的产业国产化。如果说美国向one world two systems(一个世界,两套系统)发展的割裂行为会长期持续,那么比起自怨自艾,从当下开始走出自己的第一步,岂不是更好?

就连依赖程度高的韩国,也有不少企业在森田化学工业公司恢复出口之后,依然坚持转向国内替代产品。

韩国总统文在寅的首席政策秘书金相祖(Kim Sang-jo)也曾对媒体表示:“有一天,我们的材料产业将会发展,我们可以说,'谢谢安倍先生!'。

制裁虽然惨烈,但长期看来,这正是大力扶持国产半导体、主动产业升级、构筑全体系能力的重大机遇。

狭路相逢勇者胜,只要中国半导体同业者与全体国民都有类似的信念,结局早已写就在时间的尺素上。

2.智者不惑

当然,勇气不是盲目的自大。取人之长,补己之短,是亘古不变的传统智慧。

从韩国半导体发展的历史潮流中,不难看到科技研发穿越“死亡谷”、科技产品商品化的成功率,对产业增长与国际竞争力来说至关重要。

而与美国、德国等发达国家相比,中国的科技成果转化率仅为 10% 左右,远低于发达国家 40% 的水平。响应国家号召,各地政府半导体基金纷纷出台,效果却不尽如人意,背后的原因,一方面来自于政府经费的主导,但科学家们对成果和专利更重视,研发课题脱离现实效用,导致科技成果转化率低下;

另一部分拿到政府投资的企业,在随时跟进政策变化,疲于寻求上市谋利等商业利益变现,而忽略了技术研发的深度。而校企之间的合作也面临着机制不健全、参与深入不足、实际效果无法转化为应用的局面。

从这个角度来看,建立真正意义上的产学研体系,对于从根基处升级的中国半导体产业来说,已经刻不容缓。

3.仁者无忧

韩国财阀经济的前车之鉴也提醒我们,政府与企业之间需要保持一个合理的平衡。

过多的扶持和保护不利于企业适应激烈的国际竞争环境,最终妨碍高科技产业的发展;但在产业发展过程中,国家的干预和领导作用对于产业结构的形成、技术创新的推动、社会效益的兼顾等等,起到了不可忽视的调控意义。

在金融、税收等方面为企业创造宽松的外部环境,鼓励经营自主与市场竞争,但同时从宏观角度未雨绸缪、建立完整可靠的独立自主产业链,已经被韩国证明是半导体产业的最佳途径。

著名经济学家奥尔森就在《国家的兴衰》一书中写到:强势利益集团对于国家总体实力之衰落有着不可推卸的责任,而强势利益集团的逐利行为必然会损害公众福利,增加社会成本,导致制度僵化,从而既损害了社会效率也伤害了社会公正。

韩国可能也没有想到,自己孵化出的巨人在鼎革天地又一宽之后,这么快就走向了余晖之中。英雄一去豪华尽,惟有青山似洛中。

评论