文|杠杆游戏 张银银

编辑|欣欣然

8月20日是神奇的一天。

这一天,降息没有实现。LPR(贷款市场报价利率)没有调低,4个月没变,很多朋友伤心;

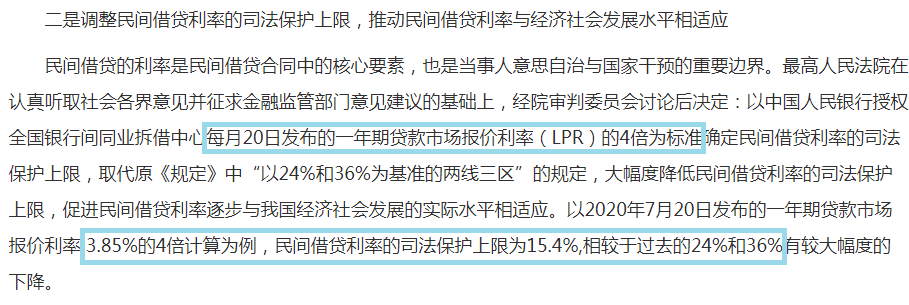

这一天,“降息”幅度其实非常惊人。最高院开发布会,以后民间借贷利率的司法保护上限为15.4%,比以前“以24%和36%为基准的两线三区”的规定大幅下滑。

所以,杠杆游戏说,这是“超级降息”。

上述事情,对你我生活,对股市、楼市会造成什么影响?

1、“超级降息”不能解决裸贷,也不会造成中小微企业融资无望噩梦,受伤的其实是信用卡、借呗、微粒贷、花呗等

8月20日一早,央行货币政策司,发布8月份全国银行间同业拆借中心LPR(贷款市场报价利率)的公告。

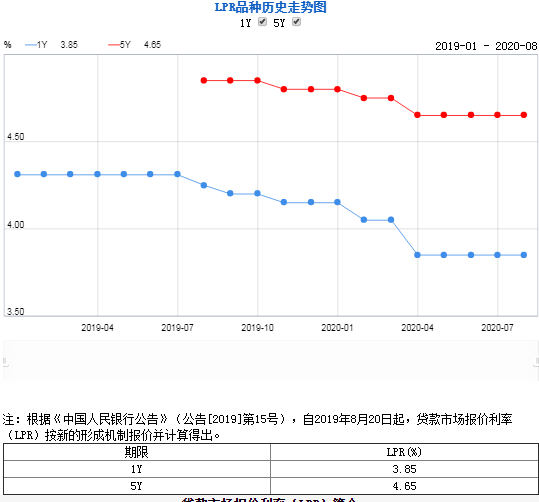

2020年8月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。以上LPR在下一次发布LPR之前有效。

和7月20日对照,无论1年期,还是5年期都无变化。同时4月份下调后,4个月以来,都再无调整。

炒楼的朋友很伤心,利率不降、调控加码玩个毛线;股市也伤心,指数震荡,不少股民可能都要骂杠杆游戏了,说好的牛市呢?

任何搞投资,都希望便宜的钱,很好理解。

接着,最高院举行“关于修改《关于审理民间借贷案件适用法律若干问题的规定》的决定新闻发布会”。名字很绕,我直接说结果:

以前法定受保护的民间借贷实际利率是24%,现在调整为一年期LPR的4倍。

因为LPR是会浮动的,所以未来受保护的实际利率,实际也会上下浮动。以上面提到的最新LPR为基数,民间借贷利率的司法保护上限为15.4%。

显然,这个数字较此前“以24%和36%为基准的两线三区”的规定下降幅度很大。

民间借贷市场上,实际利率、受保护的利率下降过多,会导致贷款市场的供应不足。这样中小微企业,以及很需要钱的个体,紧急时更难以融到资、贷到款。

这个逻辑本身没错,利率太低会导致金融抑制,出借人不愿意借钱出来。

但是我们要看,以目前的受保护上限15.4%为例,低吗?不低,多数企业的年净利润远不到这个数字。

90%的中国人投资回报也没有这么高。

所以,尽管比此前的受法律保护的24%年利率低,但是15.4%不是没利可图。

调低了法定受保护民间借贷利率上限,能解决裸贷、高利贷问题吗?肯定不能,因为不管15.4%,还是24%、36%,裸贷、高射炮、砍头息公司都看不起,这个太低了——咱玩的动辄100%、200%的年化利率,永远你们还不清。

未来是否地下高利贷、地下钱庄更加盛行,杠杆游戏说不好。但我知道,公安部门、监管部门有责任,永远有责任。过去有,现在有,未来也有。

至于真需要钱的个体、中小微企业是否能融到资,这需要我们做更多工作。不变的是:

第一,全世界中小微企业融资难,是普遍现象;

第二,如果一个个体也好,中小微企业也罢,都接受36%以上,甚至100%以上的超级高利息了,ta几乎99.99%已经死路一条。

干啥生意,能赚回这么多的利润,这样借钱本身就是找死。

第三,结论就是一个个体或中小微企业,能不能借到钱,能不能不算太贵借到钱,自己也有因素,是否被人信任,自己的信用、日常关系、行业前景,有很大关系。

非要借不适合自己、自己承受不了的钱,后果早就注定。不要怪受保护民间借贷利率上限身上,一点关系没有。

玩高利贷的会继续玩,中小微也不会因此真的太受益,受伤的是信用卡、花呗、借呗、微粒贷等,因为这些正规、持牌的金融机构、准金融机构玩的,很多时候超过了15.4%,可能也没有高到24%、36%。

以前超过20%也合法,未来就不合法了,要玩下去,就要卡着合法合规上限来。

从这个角度说,普通人、中小微企业,其实也是受益的。不管个人消费、借贷,还是信用贷来做生意、做流动资金,其实不少使用了这类资金。

说完民间借贷利率的司法保护上限调低的公共利益分析,杠杆游戏知道,杆友等不及了,很关心这对自己投资,对股市、楼市影响如何。

2、对有眼光、有能力的朋友来说,房地产投资、股市,确实是利好

我先说楼市。杠杆游戏坚持数据说话,从我个人的投资经验,以及社会阅历看,在我国社会,年化10%的投资回报率,是90%的人我想都能接受的一个回报。

这个回报近些年,是完全战胜了物价的,除了房地产大周期年份,也是跑赢了房价的。

同时,多数时候,对冲掉物价、房价上涨后,实际还有几个点的实际回报。

当然想要更多回报的朋友,肯定觉得这个低了。那么他们会进行投资,比如股票、房子、期货、债券……

特别是房子,全民信仰。

当受保护的民间借贷利率上限,调低后,当然因为浮动,以后可能会高——但目前至少是变低了,好处是出借人的利率预期会降低。

首先,LPR虽然4个月未调整,但是较年初、较去年,1年期、5年期确实都有数十个基点的下降。

也就是全社会利率成本,本身已经下降了一些。于此,各界的出借预期也就降低。

接着,因为房住不炒的坚持,在多数城市,楼市投资的回报明显压缩,甚至很多收窄到覆盖1年内利息和时间成本都不够。

再调低受保护的民间借贷利率上限,你说大家心里是不是预期就更动摇了。

最后,杠杆游戏想说,因为部分出借人预期降低,因此有投资能力的人,不管通过什么渠道可以借到的钱,利率也就比此前会低。

上文以及我经常说,对于投资来说,对于要加杠杆的投资来说,利息越低越好。越低投资人越喜欢。

期货这些高风险的我就不说了,普通人参与较多的楼市、股市投资,如果你眼光好、投资能力强、投资节奏把握得好,今天最高院的消息真的对你来说,起码算是一个好消息。

3、以4倍LPR标准作为利率受保护上限,其实压缩了监管套利空间,对全社会运行成本的控制,确实有好处

最后这部分,其实是个简单的数学计算。

用数据读懂经济中的杠杆和泡沫,杠杆游戏坚持这么做,真的是有原因的:数据可以厘清很多真相。

有一个观点,私下和朋友交流过。我说,利率,或者说法定利率、法定利率上限,本质上是一个国家主权的部分,是干预和调控经济社会运营状态的重要手段。

这东西,怎么可能是不受控制的。

如果个别机构想要控制这东西,这其实是向国家“宣战”。

考虑到我国持牌金融机构,特别是银行,几乎都是国有控股。那么,那些玩网络裸贷、高射炮、砍头息的公司,动辄百分之百、数百,甚至更加吓人的利息,这不就摆明了在监管套利吗?

拿着持牌金融机构便宜的钱,然后去薅年少不更事少年们的羊毛,还让一个个少年年纪轻轻背上很难还清的债务和心理压力,甚至导致一些人家破人亡。

数学公式就是,他们搞来几个点,最多10来个点成本的资金,然后100%、200%,或者更高利率放出去,就算坏账一堆,也是暴利啊。

这样的行为,和那些搞人民币跨境监管套利的财阀,干的事,没有本质不同。甚至杠杆游戏觉得更坏。

部分财阀,生意不好好做,就想着人民币跨境套利。国内通过系列金融操作,忽悠到别人的人民币,然后换成美元去海外购买资产。只要游戏能玩下去,可以兑付,表面上起码没有人受伤。

而上述靠监管套利的高利贷玩家,则是导致了很多人生命安全、心理健康受到伤害。

但是,对,杠杆游戏要说但是,这部分坏人,很难管,不管以前、现在还是未来。最多严打时,这种砍头息、高利息少一点。

打击过分高利息贷款的行为,将是永远。历史上如此,未来也是如此。这个东西,无论你法律怎么规定,都禁止不了,暴利太诱人了。

但可以管的是什么?是持牌金融机构,比如银行、合法合规的小贷公司、消费金融公司等,以及腾讯、蚂蚁、京东等互联网巨头。

这些公司、机构,此前仗着24、36%规定,发大财啊,其实也是监管套利,无非是合规套利。

未来,随着4倍LPR浮动。

LPR低,你的最高房贷利息也低,比如现在,利息差其实就缩小,此前的小暴利也就没有了;

同样,如果LPR未来上升,合法放贷机构的资金成本也会跟着提高,你放出去最高还是4倍LPR,你依旧没有超级暴利。

央行也好,银保监、最高院也罢,大家心里都有数,民间借贷合法的利率上限太高,很多人吃亏,同时提高了全社会的运营成本。

如上文杠杆游戏所述,很多小老板资金周转时,确实得靠信用卡、花呗、借呗,其他消费金融、小贷等手段。作为一个搬砖的底层,这些东西,杠杆游戏也都用过。

最高院管一管,其实也是帮助了小企业,帮助他们也是保护了经济、稳定就业。

共克时艰。

明白这个逻辑,我们会发现,最高院这次利率上限规定,背后的信息量挺大的。

评论