文丨新博弈 杨怡

编辑丨雷云霆

2020年对于很多行业而言,都是备受打击的一年,餐饮行业首当其冲。根据艾媒咨询发布数据显示,2020年Q1餐饮业收入呈断崖式下跌,负增长44.3%。

由于有近44%的门店开设在湖北省、东北地区及北京市等受到疫情影响严重的地区,对于呷哺呷哺来说更是雪上加霜。8月27日,呷哺呷哺发布2020上半年业绩公告,六个月内营业收入达到19.22亿元,同比减少29.1%,经调整纯利亏损1.93亿元,同比减少191.6%。

在日前公布的“2020中国火锅十大品牌榜”上,呷哺呷哺名列第二,这也是它连续第三年取得这个成绩,每一次都屈居海底捞之后。强者如海底捞,在上半年的业务中也狂亏9个亿,不过这并不意味着呷哺呷哺和海底捞可以同日而语。自从2016年增设高端火锅品牌湊湊之后,呷哺呷哺的业务范围不断扩大,但这些都没能将其送上更高的位置。

1、业绩持续下滑,并非始于疫情

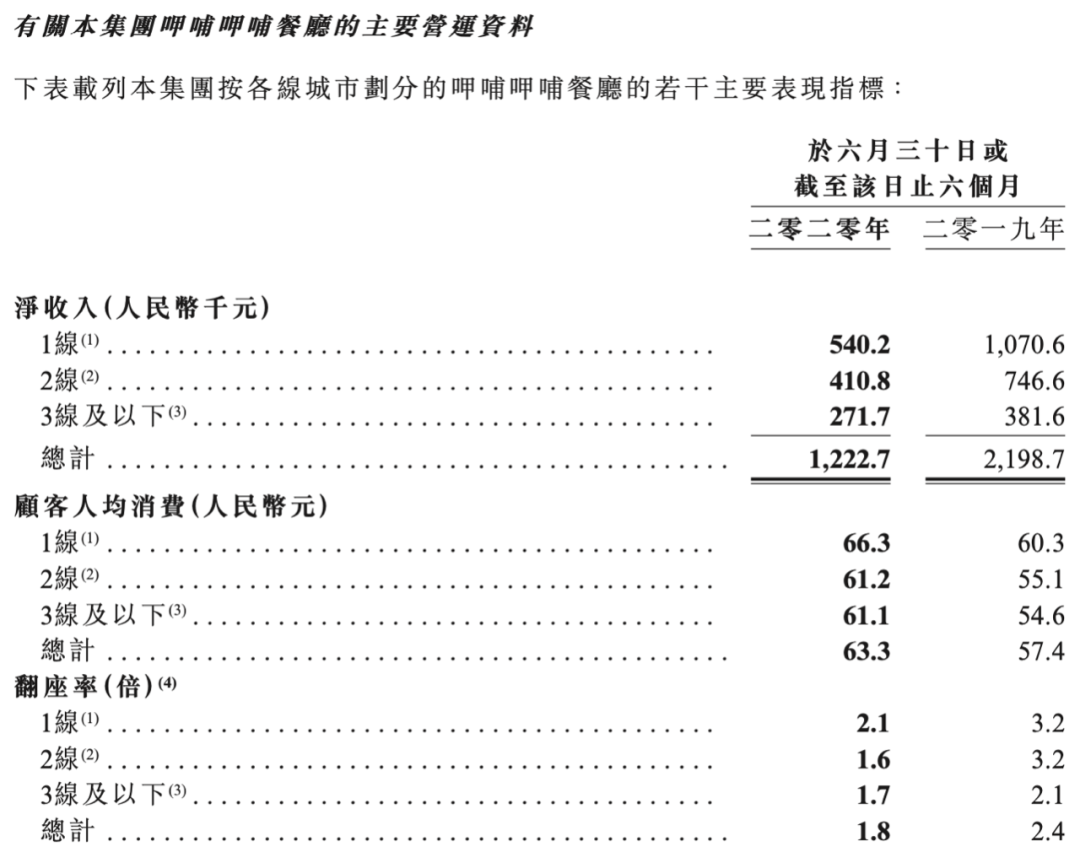

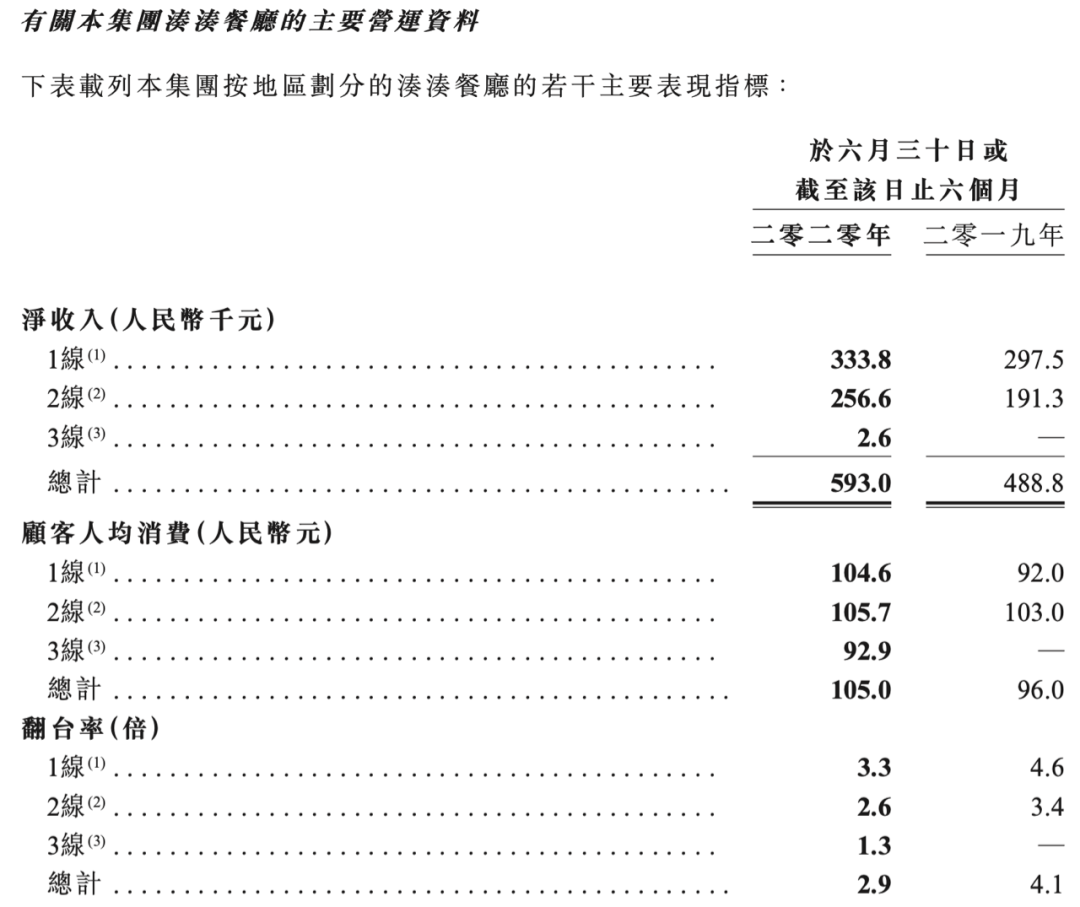

截至2020年6月30日,全国共有1010家呷哺呷哺餐厅,呷哺呷哺集团旗下另一火锅品牌湊湊则拥有57家门店,在上半年行业景气度整体下降的情况下,二者分别实现了1.8倍与2.9倍的翻台率,且顾客人均消费情况较之去年同时期都有显著增长。随着消费市场渐渐复苏,呷哺呷哺仍有扭亏为盈的机会。

今年之前,呷哺呷哺的营业收入的确处于持续增长状态,但这其实一直建立在门店数量也在持续增加的基础之上。

2014年,呷哺呷哺登陆港股市场,当时共拥有394家门店,这些年来,呷哺呷哺以平均每年100家的速度快速扩张,在全国一、二、三线及以下城市均有布局。不过,自从2017年之后,呷哺呷哺的营业收入同比增长率就开始逐渐下滑,从2017年到2019年分别是32.8%、29.2%、27.4%。2017年之前,经调整纯利增长率曾在2015年高至45.1%,平均数值达到38.3%;而从2017年开始,该数值则逐年走低,从15.9%一直降到-16.6%。

因此,即便能够在下半年实现大规模营收,呷哺呷哺的利润增长情况倒也未必能达到理想的状态。增收不增利,颇有吃力不讨好的意味。随着门店数量的进一步增加,平均翻台率和同店销售额增长率也处于下降趋势,或许是由于同城店铺的数目增加,摊平了目标客户群体,导致单店销售情况出现疲态。

面对这样的情形,呷哺呷哺继续扩张的步伐似乎仍然不打算停下,2020年上半年,一边关闭了43家呷哺呷哺餐厅,一边又继续开出31家呷哺呷哺餐厅与5家湊湊。呷哺呷哺董事长贺光启曾在2011年的采访中表示过自己的野心:要在每座城市都比肯德基多一个店。

不过,当时的呷哺呷哺定位还是“中式快餐”,对标品牌包括永和大王、真功夫等等。这些年来,当店铺装修得愈发高级,餐品种类与定价也与其他火锅店无异,呷哺呷哺已经离那个“只服务于人均消费30块以内”的自我定位越来越远,尤其是在开设了新的子品牌湊湊之后。

2、增设高端品牌,服务未能匹配

2016年6月,全国首家湊湊在北京三里屯开业,定位于中高档餐饮,亮点是将火锅与茶饮结合,目标服务场景是为CBD中的商务人士提供聚餐休闲场所。那一年,就连呷哺呷哺年中业绩报告的画风都发生了极大变化,以富有生命力的橙色作为主视觉颜色,在文字旁配上丰富的图片以展示湊湊的门店与餐品,贯彻着将商务与休闲相结合的宗旨。

2017年,湊湊的数量增至21家,2018年达到48家,2019年又增加到102家。虽然门店数量大幅增加,用餐前需排长队的现象仍然非常普遍。或许这便能够说明,湊湊是如何仅以呷哺呷哺餐厅十分之一的门店数量,达到了后者将近一半的营业收入。2020年中期报告显示,呷哺呷哺餐厅净收入为12.23亿元,而湊湊创造的净收入则为5.93亿元,源自于更高的翻台率与人均消费。

随着消费者生活水平逐渐提高,人均可支配收入增加,商家提供的产品及服务品质将会取代价格本身成为其购买时的主要考虑因素,如果呷哺呷哺想要在火锅界站稳脚步,必将在湊湊的这块业务上继续发力。呷哺呷哺总裁赵怡在2019年接受采访时曾表示:“湊湊的营业额未来超过呷哺是肯定的。”

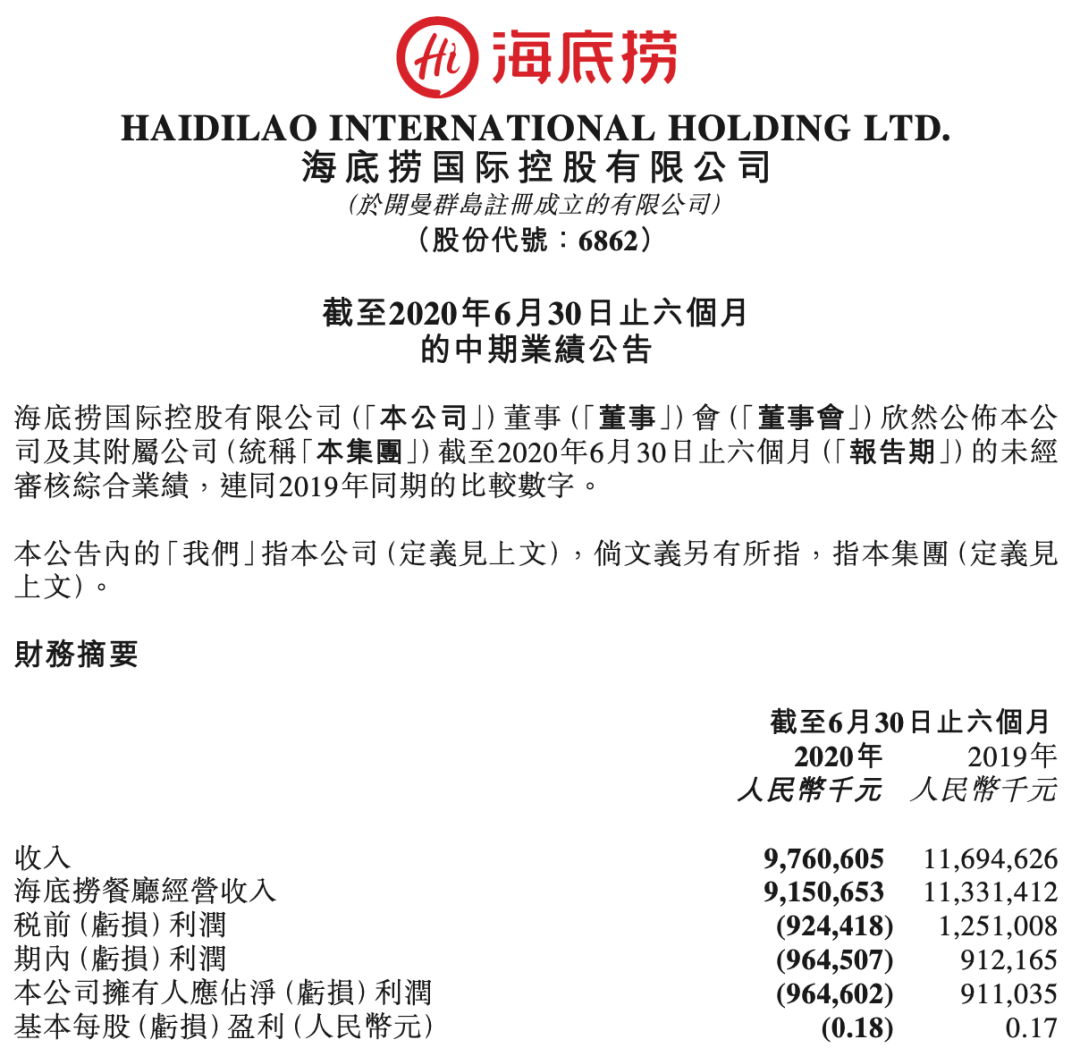

既然已经爬到行业头部,呷哺呷哺的目光肯定要往更高处看,那么对标竞品就只剩下海底捞。同在港股市场,海底捞的市值高达2782亿,呷哺呷哺则只有108亿。截至2020年上半年,海底捞在全球共拥有935家门店,虽然数量不及呷哺呷哺,今年上半年的营业收入却是其5倍。

提起海底捞,留给人们最深刻的印象莫过于无微不至的服务。截至2020年上半年,海底捞总共拥有92179名员工,单是员工成本这一项支出就高达40个亿——比呷哺呷哺的总体营收数目还高;呷哺呷哺则仅拥有26797名雇员,其中22409名为餐厅营运及服务员工。

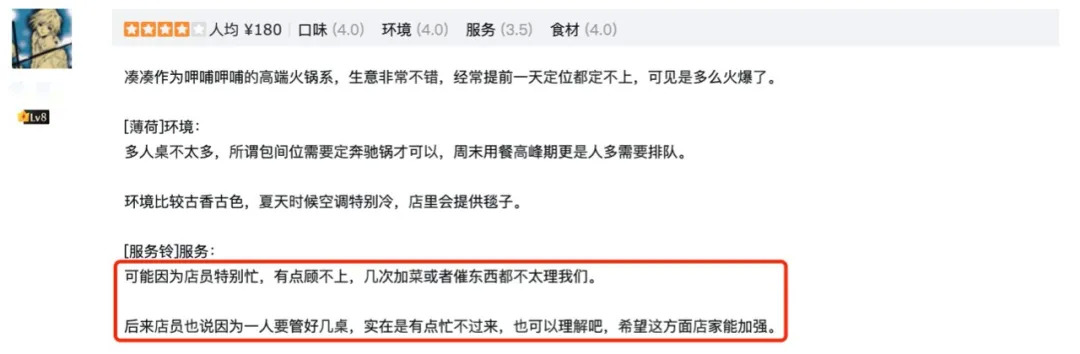

在二者的门店数量相差不多的情况下,且海底捞以3.7的翻台率远高于呷哺呷哺,员工数目却有着如此大差距,也难怪在湊湊的顾客用餐评价中不乏“可能是因为忙不过来,店员不太理我们”的评价。顾客在外就餐时,付费购买的不只是食物,当配套服务不能及时跟上,带来的消费体验便会大打折扣,成为回头客的概率自然会大大减少。

当呷哺呷哺仍在以快餐式小火锅作为主营商品时,“服务员经常叫不过来”的现象就常常出现。当时的餐厅设计是吧台式的,客满时,服务员可以在一条动线上快捷穿梭,提高工作效率;但当客人坐得稀疏时,这种布局的优势便不再凸显。十年之后,湊湊打着进军高端市场的算盘,却仍然没有意识到提升服务质量的重要性,可以预见的是,如果不能尽快在这一点上作出改善,未来一定会丧失更大的竞争力。

作为一个连锁餐饮品牌,餐品与其他餐厅保持差异化,自有门店之间保持标准化,这是最基本的准则。

湊湊作为一家台式火锅店,主打台式麻辣锅,特色是锅底中可以免费无限续的鸭血和豆腐。然而,根据大众点评数据显示,多家门店的最热单品均为其茶饮产品线中的大红袍珍珠奶茶。

由于目前奶茶市场竞品繁多,可替代性较强,且湊湊提供奶茶外带服务,无需在店内就餐就可于茶饮窗口购买到该类商品,因此并不能凭借这一热门商品将顾客大概率转化为进店消费者,从而提升客单价。

再看海底捞,自制虾滑面筋球与番茄牛肉饭曾一度成为网红打卡吃法,点开小红书等软件搜索“海底捞”,各种酱料DIY攻略和隐藏吃法介绍更是层出不穷,线上热度带动线下消费,线下实践再反哺于线上话题打造,形成了良好的消费循环。之所以能够获得这样的红利,得益于海底捞丰富的小料台和服务人员的高配合度,让顾客得以获得更多自由“创作”的空间,归根结底还是源自于顾客至上的服务理念。从排队开始就有熟悉的零食供应,吃饭之前可以顺便做个美甲,就连熊孩子都可以暂时托管,真正是无论在哪一个门店都能体会到宾至如归的感觉。

而湊湊呢,不同的门店之间只有着同款“店员好忙”的感叹,缺乏深入人心的品牌形象,难以唤起潜在消费者对于品牌的感知,继而转化为实际的消费行为。

3、业务范围拓展,破圈仍然艰难

除了借助湊湊打开高端市场,呷哺呷哺的另一部署是通过推出各式调味品作为餐饮服务业务的补充,进一步提升品牌影响力。在呷哺呷哺的网店中,有着诸多店内同款风味的火锅底料和蘸料,其中最受欢迎的是价值6.9元的特色风味蘸料,其次是最经典的牛油麻辣火锅底料,月销超过4000件。

2020年上半年,呷哺呷哺调味品业务销售额由2019年上半年的2450万增加133.3%到5710万,当人们受制于客观原因无法外出用餐,家里厨房中的调味品就成了刚需。根据中商产业研究院研究显示,2018年川菜行业收入规模突破5000亿元,预计2022年有望达到8098.44亿元,随着川菜行业收入增长,川味调味料将获得快速发展;与此同时,火锅底料产业也在迅速发展, 2014年火锅底料市场规模突破百亿,2018年市场规模逼近200亿元,预计2025年市场规模将超400亿元。

利用自身原有品牌与资源优势拓展调味品业务,呷哺呷哺的这一步棋应该说是正确的。不过,调味品行业竞争并不比火锅餐饮行业小,背靠海底捞的颐海国际如今已经牢牢占据火锅底料市场占有率榜首,调味品界老大哥海天味业今年8月也开始进军火锅底料市场。想要在这一领域更进一步,不仅要借助线下店的消费体验实现用户转化,还要善于利用线上资源,加强品牌曝光度,综合提升品牌在消费者心中的形象。

尽管在呷哺呷哺的集团战略规划中,明确提出要通过“双微一抖”打好品牌传播这张牌,然而在实际情况中,各个平台无论是粉丝基数还是平均互动量都表现平平,远不如吴京一时口误,将“哔哩哔哩”误说成“呷哺呷哺”带来的热度高。

值得一提的是,呷哺呷哺南开大悦城店同名抖音账号使用了统一的主播形象在店内场景中拍摄短视频故事,富有生活气息的创作内容主要围绕情感方向展开,符合抖音平台内容传播规律,能够有效唤起观众共鸣,自然而言地起到软性宣传的作用,账号更新频次与获赞量都远高于呷哺呷哺集团主账号。但这只是个例,纵观呷哺呷哺旗下平台账号,仍以传统的广告宣传为主要发布内容,没能很好地把握住互联网的交互特性。

去年年底,呷哺呷哺推出了子品牌In Xiabuxiabu,“In”有潮流之意,该品牌目标客群是客单价在105元左右的年轻人,未来规划是在一二线城市的高级购物中心里成为地标,传递呷哺呷哺更具活力和创新能力的一面。目前,In Xiabuxiabu仅在上海拥有一家门店,在小红书上不乏配图精美、文字用心的探店日记。结合子品牌特性,利用网红、KOL的影响力为品牌背书,焕新品牌形象,抢占更细分市场,这同样是呷哺呷哺未来的又一个发力点。

不过,由于近年来的网红店层出不穷,年轻人又往往热爱尝鲜,如果In Xiabuxiabu不能根据不断变化的潮流风向及时进行菜品迭新等工作,那么就很难与原本的呷哺呷哺餐厅拉开差距,创造新的增长点,而这正是呷哺呷哺目前急需达成的目标。

评论