文 | 章言该(某金融机构宏观研究员)

在开放宏观和国际金融领域,汇率是最为重要的一个变量。根据定义,汇率是两种货币的兑换比例,对中国人来说,谈人民币汇率基本就是在说美元兑人民币的汇率。9月22日官方公布的美元兑人民币中间价是6.7872,意思就是说我们可以用1美元换6.7872元人民币,或者说用6.7872元人民币换1美元。

对普通人而言,除非是要换汇出国旅行、留学和购物,或者是做进出口贸易,否则汇率好像离他们很遥远。但其实汇率会影响到我们生活和工作的很多方面,这也是为什么在金融机构做宏观经济分析的我们,会这么关注汇率的变化。

一、为什么汇率很重要?

举个例子,来方便大家理解汇率的重要性。假设美元兑人民币的中间价,突然从6.7872变成了5.0000,这个时候人民币是升值的,因为不再需要6.7872元人民币,而只需要5.0000元人民币,就可以兑换1美元了。

人民币这种突然的大幅升值,至少会有以下几个方面的影响:

第一,中国的出口会减少,进口会增加。假设升值前两种完全一样的商品,比如矿泉水,在美国卖1美元,那么按照汇率理论上讲,这种矿泉水在中国应该卖6.7872元。人民币升值以后,对中国人来说,现在只需要5.0000元人民币,就能买到美国产的这瓶水了,自然会扩大从美国的进口。对美国人来说刚好相反,它们会减少进口,因为中国产的这种水,他们需要支付6.7872/5.0000=1.3574美元,变得更贵了。

最后的结果就是,中国出口减少、进口增加。一部分原来在国内生产的商品被进口替代了,之前生产这些水的工人们也下岗了,中国的GDP也会减少。这就是为什么美国之前经常威胁要把中国列入汇率操纵国的原因,因为让人民币升值对美国来讲整体是有利的。

第二,中国会面临着通货紧缩的压力。还是以这瓶水为例,升值前卖6.7872元,升值后由于可以从美国进口,国内的供应增加,矿泉水面临着降价压力。其它可以自由贸易的商品,都会增加进口进而降价,最后的结果就是通货紧缩。

很多人认为通货紧缩会比通货膨胀好,因为钱更值钱了,其实不是这样,通货紧缩比适度的通货膨胀危害更大。如果大家都认为一年后大部分商品会降价,那么理性的选择就是减少现在的消费和投资,把钱存起来放到明年花。所有人都这么做的话,经济有可能会因为现在的消费和投资不足而崩溃了,今年的商品就会降价,用经济学的术语叫做“预期实现”。

第三,对金融市场的影响不确定,要看大家预计人民币汇率未来会怎么变化。如果市场预计人民币会进一步升值,那么外资流入中国的概率更大,因为外资除了和中国人在金融市场赚得一样多之外,还可以利用人民币升值的契机在后续换回更多美元。外资净流入短期对中国金融市场是利好,但如果它们将来突然集中流出,会冲击国内的金融市场,亚洲金融危机初期泰国金融市场崩溃就和外资大幅流出有关。

如果市场预计人民币难以支撑升值后的点位,未来有贬值压力,那么外资在人民币升值后就有可能撤退了。对它们来说,在中国赚到的超额收益,不一定能够覆盖后续人民币贬值带来的损失。外资大规模撤退的话,有可能让人民币很快就贬值。

上面提到的三个影响,涉及到进出口、经济增长、就业、物价和金融市场稳定,这些都是宏观调控时重点关注的目标,也和每个人的生活息息相关。中国作为全球第二大经济体,人民币汇率很难出现上述例子中这样幅度的波动,但汇率升值的影响,原理和这个例子是一样的。如果读者中有经常做投资的,可以适当提高对人民币汇率的关注度。

二、人民币升值动力来自哪里?

今年美元兑人民币汇率,走出了一个倒“V”型。从1月下旬的低点6.8606,贬值到5月下旬的高点7.1316,4个月时间里贬值了3.8%。后续又开始了一轮升值,9月中旬低点一度到6.7591,5月下旬至今升值幅度达5.5%。

9月初开始,随着人民币持续升值并突破1月下旬的低点,关于人民币汇率的讨论又多了起来。站在事后的角度,笔者认为5月以来的这一波人民币升值,根源还是中美两国在经济基本面和货币政策的分化上。

先来看中美两国经济的分化。这几天有一篇文章在金融圈里很火,是笔者很喜欢的一位经济学家写的,大意是说“本轮人民币升值由基本面驱动,看美元指数不如看PMI”,强调了经济基本面对汇率的决定性作用。

(【专访】张斌:人民币汇率没有周期说,看美元指数不如看PMI)

经济基本面,一方面会决定一个国家的产出回报率,经济增长更快的国家,它的产出回报率通常也会更高,资本的逐利性会驱使它们留在该国。另一方面,基本面也会影响国内和国际投资者的预期,经济发展较好的国家,也更能让投资者看好它。

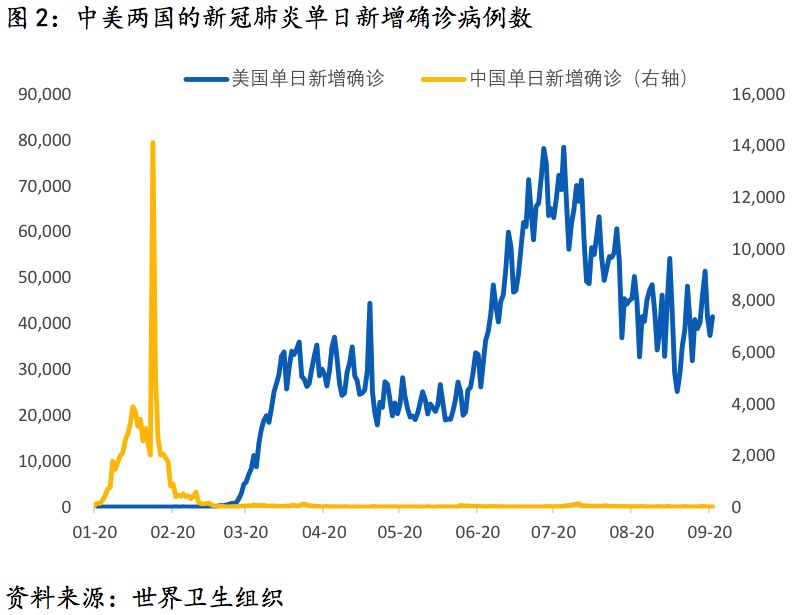

对比美元兑人民币中间价,和中美两国的疫情形势,可以发现人民币汇率的几个拐点,其实都和疫情有关,而疫情又会影响经济活动以及投资者对未来经济的预期。

第一,1月初到3月下旬,人民币整体是在贬值的。当时整个湖北省都处于严厉的物理隔离中,其他省市多数也采取了自发性的隔离,经济活动多数停滞。而美国直到3月中旬才开始疫情扩散,并且由于习惯的不同,全美甚至是当时疫情的中心,如加州和纽约等,都没有采取隔离措施,经济受到的影响并不大。中美两国经济的分化,以及对中国经济恢复速度的担忧,共同导致人民币贬值。

第二,3月中旬到7月初,人民币汇率小幅波动。3月25日湖北除武汉外解除离鄂通道,4月8日武汉解除离汉通道,这标志着国内政策的重点,开始从防疫逐步转向复工复产。

此后经济开始快速恢复。生产方面,4月工业增加值同比增速就转正了,5月同比增长4.4%,接近疫情前的水平。需求方面,房地产和基建的投资增速快速回升,而出口则在防疫物资和线上办公用品的支撑下,增速一次次高于市场主流预期。无论是疫情最严重的时期,还是疫后恢复阶段,中国经济都展现了很强韧性。

而美国4月初到6月下旬,每日新增确诊病例维持在2万例到4万例之间,并没有呈加速扩散的趋势。为应对疫情冲击,美国出台了大规模的刺激政策,比如将联邦基金利率下调至0、几轮财政刺激等,流动性盛宴下美股不断走高,即使是经济表现低迷,美元资产仍有吸引力。这个时期尽管中美两国经济走势出现了分化,但美元兑人民币汇率并没有大幅波动。

第三,7月初至今人民币汇率快速升值。这一时期国内疫情基本被控制住了,经济加速恢复。房地产和基建的投资受到了南方洪涝灾害的影响,但依然位于高位,尤其是房地产投资,单月增速超过10%。连疫后经济恢复阶段最大的拖后腿分项消费,在8月也出现了很多积极信号,比如电影票房在《八佰》的带动下高于往年同期,再比如铁路运输、航空运输这些和人员跨地区流动密切相关的服务业,8月PMI商务活动指数都在60以上,意味着居民对在外活动可能感染新冠的担忧明显减弱,消费将进入加速恢复期。

但美国疫情在7月初又开始二次爆发。单日新增确诊病例数,从3.3万人一路走高到7月下旬的高点7.8万人。后面逐步下滑,不过最近的单日新增确诊数仍然在4万人以上。

从经济数据上看,无论是软指标如密歇根大学消费者信心指数和Sentix投资信心指数,还是硬指标如零售和食品服务销售额同比、工业生产指数同比,美国经济距离疫情前的水平还有很大差距,这跟中国形成了鲜明对比。

经济基本面的差异,决定了中美两国货币政策的分化,进而又映射到汇率上,给7月以来的这一波人民币汇率升值增添了新动力。

今年一季度,出于保市场主体和稳定经济增长的需要,中国开启了一轮货币宽松。隔夜逆回购利率到了0.73%的低点,一季度新增社融11.08万亿,显示货币和信贷政策都处于应对危机的非常规模式中。

但4月开始,当市场还在讨论经济复苏能有多强的时候,中国的货币政策就开始悄然收紧了。货币市场利率开始回升,即使是利率债密集发行分流流动性、打压结构性存款导致银行超储率低位,市场之前预期的全面降准也一直没有出现。7月末召开的政治局会议,对下一阶段的货币政策也给予了偏鹰派的定调。货币政策从宽松迅速到收紧,让很多资金交易员措手不及,调侃称央妈是不是不爱我们了。

而美联储的货币政策就偏鸽派得多。疫情后美联储迅速将联邦基金利率下调到0,创设多种新型货币政策工具向市场补充流动性,以史上最快速度扩表。今年8月美国的M2同比高达23.2%,在主要国家和地区中是最高的。9月美联储议息会议关于货币政策的前瞻指引,整体也偏鸽派。让市场讨论得比较多的是,点阵图显示未来3年美联储都不会加息,而且正式引入“平均通胀目标制”,货币政策给予了通胀更高容忍度。

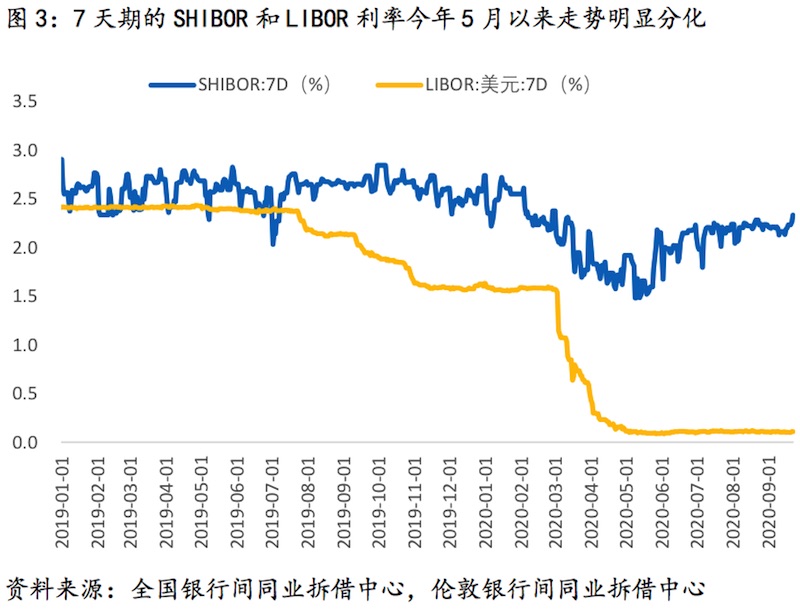

中美两国货币政策的分化,在货币市场和债券市场都有体现,进而影响到人民币汇率走势。

货币市场方面,7天上海银行间同业拆放利率(SHIBOR 7D)5月以来见底回升,但衡量全球离岸市场美元流动性的7天伦敦同业拆借利率(LIBOR 7D)一直处在低位。

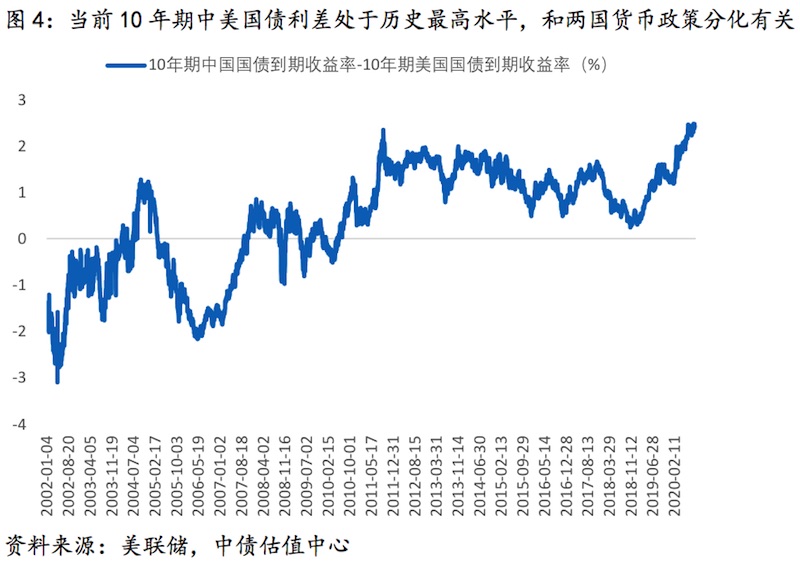

债券市场也是如此。尽管10年期国债受经济走势的影响较大,但货币政策也是影响它的重要因素之一。今年3月以来中美两国的10年期国债利差不断走阔,并创下历史新高。除了两国经济形势分化外,这也和中国货币政策收紧,而美联储继续处于极度宽松有关。

总的来说,人民币这一轮升值,根源于中美两国疫情走势不同导致的经济分化,以及中国收紧了货币政策,但美联储继续处于极度宽松中。经济分化更为基础,因为它决定了各自国家的货币政策走势。

三、人民币汇率还会继续升值吗?

在分析经济和市场走势时,人们经常用线性外推法,认为未来会延续现在的趋势。通常说的“追涨杀跌”、“三根大阳线改变人生观”,其实就是因为这个道理。在这一轮人民币升值过程中,看多人民币的声音也多了起来,还有观点称“人民币进入了中长期的升值周期”。

对这种观点,笔者持谨慎态度,认为人民币可能不具备持续升值的基础。和第二部分的分析一样,还是从经济基本面和货币政策两个角度来分析。

在经历了疫情下的错位和分化后,中美两国经济预计将走向收敛。

一方面,疫情对中国经济的影响是深远的,因为在前几年加杠杆后,中国的企业和家庭部门抵御外部冲击的能力明显下滑。疫情让一些企业尤其是服务业企业,几个月停产停收,但它们的房租和利息等支出却是刚性的,这使得一些企业有倒闭风险。虽然出台了很多政策来保市场主体,比如加大贷款投放等,但对企业来说有订单更重要,因为这些贷款终究还是需要偿还的,而通过订单赚的钱是自己的,梳困政策只是延迟了问题但没有解决问题。

因此,疫情对就业和需求的影响,还没有完全体现。从宏观层面看就是,剔除掉今年低基数导致的2021年GDP高同比,以后中国经济增速很难再回到疫情前的水平了。

另一方面,美国经济修复趋势是确定的。美国疫情在边际好转,前期各类逆周期调控政策在起效。而且在经历了一轮货币和财政双松后,美国储蓄过剩,未来这些储蓄可能转变为消费和投资,推动经济回升和物价上涨。在9月议息会议上,美联储上调了2020年和2021年的经济增长预期。

除了两国需求将收敛外,未来新冠疫苗上市,也会削弱中国在生产上的优势。海外国家疫情扩散,疫情中心正从发达国家转移到发展中国家,这样的疫情格局实际上是有利于中国出口的:一是欧美国家复工复产直接提振它们对中国制造的需求;二是发展中国家生产受限,一些原本属于它们的市场份额,被转移到中国来了。

目前已有中国、美国和英国的多个疫苗进入上市前的三期人体试验阶段,顺利的话最早2021年将有新冠疫苗上市。海外复工复产加速,将有一部分出口份额从中国流出,对中国出口和生产的影响整体可能偏负面。

两国货币政策大概率也会走向收敛。中国方面,货币政策继续偏紧是比较确定的,但和现在相比,很难再大幅收紧了,因为目前中国经济内生性恢复的动力并不强,防范风险也需要货币政策提供适宜的环境。美国方面,各类常规货币政策工具已经用到极致了,除非再次爆发流动性危机,货币政策重回危机模式的概率很小。美联储在今年9月的议息会议上,并没有给出将进一步宽松的信号。这次会议上调了今明两年经济增长的预期值,如果经济修复较快,美联储可能会提前紧缩。

最后总结一下,汇率和每个人的生活其实密切相关。今年美元兑人民币中间呈现出倒“V”型,7月以来的这波人民币升值,主要是中美两国在经济和货币政策的分化。往后看,两国经济和货币政策将从分化走向收敛,人民币不具备长期升值的基础。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com)

作者其他文章:

评论