文 | 章言该(某金融机构宏观研究员)

物价水平,是宏观经济分析时的重要指标。如果非要把各种宏观经济数据,按重要性来排序的话,笔者认为它可以排第二,仅次于国内生产总值(GDP)。

物价水平和每个人的生活息息相关,如果通货膨胀率很高,老百姓会认为票子毛了。它也是制定宏观政策时的核心参考指标,一些国家的中央银行,比如日本央行,就主要盯着日本的CPI同比。对做投资的人来说它也很关键,经典的资产配置模型美林时钟,就根据GDP增速和CPI同比,将经济分为四个阶段,每个阶段都有最优的投资策略。

今年1月,衡量通货膨胀程度最核心的指标全国CPI同比,达到了5.4%。3月到5月,全国CPI同比持续下滑,从4.3%到2.4%。当时市场对未来物价的主流预期是通缩,即认为物价上涨的压力会减弱。

但从7月开始,对物价未来走势的判断,出现了分化。一些人继续认为会是通缩,而有些人则转向喊通胀了。触发这些人观点变化的原因主要有以下三个:

第一,疫情加快了信贷投放来恢复经济,在“房住不炒”调控基调没有变化的情况下,投放出来的一部分钱可能进入消费品市场,推升物价水平;

第二,6月和7月全国CPI同比分别为2.5%和2.7%,连续两个月回升;

第三,衡量工业品价格的PPI同比,今年5月见底了,为-3.7%,7月的时候已经反弹到-2.4%。由于工业品是一些消费品的原材料,有些人认为工业品涨价,会传导到消费品,从而推升通胀水平。

在展开分析前,先明确一下什么是通胀或者通缩。宏观经济学教材对通胀的定义是“一定时间内一般物价水平的持续上涨现象”,通缩则刚好相反,反映的是一般物价水平的持续下跌。市场机构在做研究时,对通胀和通缩的界定没有明确标准,可以简单理解为通胀就是CPI同比持续在高位,比如在3%以上持续一段时间;通缩则是CPI同比在较低水平持续一段时间,比如1%以下,或者CPI同比快速下滑。

今年6、7月CPI同比小幅回升,主要是受南方洪涝灾害的影响,体现在两点。一是6月和7月的蔬菜价格涨幅,明显大于前三年。正常情况下,6-7月天气炎热,蔬菜供应充裕,比如2017年到2019年这三年的6月蔬菜价格都是下跌的。今年夏季蔬菜的种植和运输,受南方洪涝的影响较大,6月反季节性上涨,7月继续上涨6.3%。二是洪灾也增加了生猪出栏和运输的难度,对猪肉价格也有一定的正向推动。

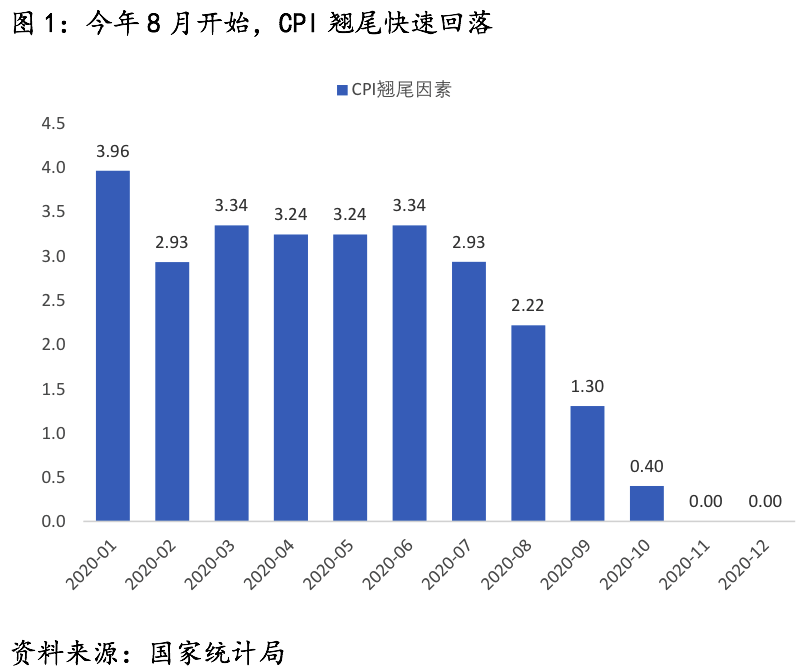

往后看,CPI翘尾会带动今年后续月份的CPI同比快速回落。根据定义,CPI同比是某一个月的CPI指数,和去年相同月份的CPI指数相比涨了多少。比如今年7月的CPI同比,就是今年7月和去年7月来比较。可以拆分为两部分,一是去年8月到12月涨了多少,二是今年1月到7月涨了多少。前面这部分就是翘尾,后面这部分就是新涨价因素,翘尾可以用去年各个月份的CPI环比计算出来。今年7月CPI翘尾为2.9%,新涨价-0.2%,加起来就是CPI同比2.7%。

如图所示,可以看到今年8月开始CPI翘尾快速回落。

CPI衡量的是,一个典型消费者所购买的一揽子商品和服务的价格变动情况。国家统计局把CPI统计调查涵盖的商品与服务,分为食品烟酒、衣着、居住、生活用品及服务、交通和通信、教育文化和娱乐、医疗保健、其他用品和服务这8大类,共计262个基本分类。由于官方的分类较细,用这种分类来做研究很困难,市场机构在做分析时,通常把CPI涵盖的商品和服务,分为食品、工业消费品和服务这三大类,权重分别在30%、30%和40%左右。

食品主要指购买的用于吃喝的商品,比如粮食、蔬菜、蛋肉和水产品等。食品和老百姓的生活关系最为密切,它的价格变动,也最容易引起社会关注,典型的如2019年猪肉价格大涨。统计上看,食品也是引起CPI变动的最主要构成,其中蔬菜和猪肉的价格波动又最大。

蔬菜价格变化,具有明显季节性规律。这种规律一是来自于天气对蔬菜种植和运输的影响,二是来自于需求的短期变化,比如春节期间蔬菜的消费增加等。鲜菜价格短期可能出现超季节性的变化,但由于多数蔬菜的种植周期不到2个月,异常天气后的一个季度内菜价通常会回归正常,比如2018年夏天寿光洪灾后的蔬菜价格。因此,判断偏长期的CPI趋势时,无需重点考虑菜价。

而猪肉价格,则需要着重研究,最近两年猪肉项对CPI同比和环比变动的贡献率多数月份在七成以上,可以说猪肉主导了CPI变化。

6月中旬开始,22省市猪肉均价迎来一轮新的快速上涨,从低点42元/斤涨到最新的53元/斤。笔者认为短期看,猪肉价格突破前期高点56元/斤的可能性不大,主要因去年四季度全国生猪加快补栏,今年7月全国生猪存栏同比开始转正,今年四季度生猪供需将明显好转,届时猪肉价格可能会出现明显下跌。

中长期看,猪肉价格很难再回到过去的低位了,波动幅度也将下降。中国生猪长期以散养为主,非洲猪瘟彻底改变了这一格局,防疫标准大大提高了生猪养殖门槛,中小型养殖户被迫退出。这导致的结果,一是生猪存栏可能长期处于低位;二是行业集中度提高后,大型养殖场可以采取反周期的补栏策略,比如价格处于猪周期顶部时减少补栏,而处于底部时增加补栏,这平抑了生猪供应和猪肉价格的波动。

工业消费品和服务的价格趋势,需要从逆全球化的大视角来看。近年中国出口的外部环境急剧恶化,而且这一趋势难以扭转。作为一个依赖全球市场的生产国,外需萎缩会改变中国的产业结构,劳动力从可贸易部门向非贸易部门转移,通过工业消费品和服务的渠道,给国内CPI带来通缩压力。具体的影响机制如下:

首先,中国工业消费品出口变得困难。短期受防疫物资和线上办公需求的支撑,中国出口恢复较快。但也要清醒地看到,近年中国出口所面临的外需环境,是发生了很大变化的。此外,经验显示全球经济衰退后,贸易纷争会加剧,2008年金融危机后贸易保护主义和民粹主义抬头,这次新冠肺炎疫情触发的经济衰退持续时间将比上一次危机更长,反全球化浪潮也将更加汹涌。这意味着,中国工业消费品的出口没有以前那么容易了,面临着过剩压力。

其次,全球产业链加速重构。目前正处于第四轮全球产业链转移,中国改革开放初期吸引外资所仰仗的人力成本、土地租金和税收优惠都不复存在,劳动密集型产业正从中国向东南亚、印度和非洲转移。疫情会加速这一趋势,一方面是因为本次疫情期间很多企业惨淡经营甚至是倒闭,成为外资退出的催化剂,另一方面则是经济衰退后,各国都会加快进口替代,如美国的制造业回流会加速推进。

最后,中国的就业压力上升,劳动力从可贸易部门向非贸易部门转移,拉低服务价格。无论是海外对中国出口商品的需求减少,还是劳动密集型产业从国内转向海外,都将加剧中国的就业压力。可贸易部门岗位需求减少后,劳动力将向服务业转移,就业形式更加灵活,比如兼职、摆地摊等,这会拉低服务业的价格。

可以简单这样理解,中国长期扮演的是生产国角色,向美欧日等消费国出口可贸易品。逆全球化加剧后,海外减少从中国的进口,中国生产的工业消费品有更高比例用于国内消费,在需求不强的情况下,面临着通缩压力。一部分就业人口向服务业转移,服务价格也会被拉低。

总结一下,今年6月和7月CPI同比短期回升,主要是南方洪涝的短期扰动。往后看,尽管猪肉价格会继续维持高位,但随着生猪存栏的恢复,猪肉价格压力最大的时候已经过去了。近年逆全球化加剧且难以扭转,中国出口环境恶化会增加工业消费品的通缩压力,而就业市场不景气,又会拖累服务价格。因此,相比通胀,通缩的风险更大。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com)

作者其他文章:

评论