文|观点财经 橙子

负债问题,一直是悬在房地产企业头上的达摩克利斯之剑,房企依赖负债创造营收,但负债过多也会增加房企的经营性风险,尤其是在当前面临巨大政策和市场压力的国内房地产市场。

中国金茂(00817·HK)作为一家港股上市公司,近期也开始通过定向增发募集资金和变卖股权资产,来拓宽现金流储备,降低负债水平。

但一直被诟病的盈利质量问题,似乎还未得到有效改善。

卖资产,定向增发,下半年的中国金茂有点忙

在房地产企业的财务报表中有一项少数股东权益,指的就是除控股股东以及公司股票持有人之外,通过增发或者收购获得公司股权权益的那部分人。

这部分人类似于初创公司的风投机构,通过出资获得公司股权,从而获得年终分润的权力。

对于房企而言,这部分少数股东权益不同于发债,不会计入有息负债,不会提高杠杆比率,反而在现金流增长的情况下,有助于降低负债率。

但是会摊薄企业利润,因为少数股东权益是要按股权从公司分走利润的。

近段时间,为了降低负债规模,中国金茂在卖资产和定向增发两个方向上的操作频率似乎更快了。

先是定向增发融资获得的17.19亿人民币。

早在今年8月底,中国金茂就发布公告称完成一轮19.92亿港币,约合17.19亿人民币的定向增发融资。

据金茂公告,完成配发后,中化香港最新持有金茂股份数量增至4,476,188,025股,占总股本由此前的33.32%增至35.15%。

中国平安人寿保险股份有限公司、瑞银集团(透过其若干附属公司)、公众人士持股数量不变,持股比例分别降至14.03%、9.93%、40.89%。

图片来源:中国金茂公告

图片来源:中国金茂公告

而且对于这笔不计入负债规模的定向融资,金茂本打算把其中的40%至60%用于偿还债务,剩下的用于一般营运资金。

但在最新公告中,金茂“变卦”了,改为把不多于30%的钱用于土地收购,及不少于70%的钱用于一般营运。

图片来源:中国金茂公告

也就是说,经过此番增发,金茂获得大约5.97亿港元用于未来的土地收购。说明,定向增发不仅缓解了金茂的债务压力,还让其有更大精力投入新项目开发。

再说股权转让,也就是卖资产。

公开信息显示:

9月24日,中国金茂旗下公司福州兴茂房地产有限公司拟转让福州滨茂房地产有限公司51%股权;

9月27日,中国金茂附属公司金茂西南企业管理(重庆)有限公司拟转让贵阳黔茂地产60%的股权;

9月29日,中国金茂又称拟挂牌转让青岛方靖置业有限公司100%股权及500万元债权;

10月13日,北京产权交易所披露,常州龙茂房地产开发有限公司45%股权被挂牌转让信息。

这家常州龙茂房地产开发有限公司成立于2018年5月,由宁波宁兴房地产开发集团有限公司持有80%股权。

但进一步穿透股权,可以发现,宁波宁兴房地产开发集团有限公司由中国金茂100%控股。

不到两个月,中国金茂不仅完成一轮定向增发,还多次变卖股权资产,其背后所反映出来的,恐怕是对自身债务问题的隐忧。

中国金茂两项债务指标,超监管“红线”

先跟大家回顾一下房地产企业融资规模的三条红线:

房企剔除预收款后的资产负债率不得大于70%;

房企净负债率不得大于100%;

房企现金短债比不得小于1倍。

根据踩线情况,将房地产企业分为“红、橙、黄、绿”四档。

红:三项指标全部踩线,有息负债不得增加;

橙:两项指标踩线,有息负债规模年增速不得超过5%;

黄:一项指标踩线,有息负债规模年增速不得超过10%;

绿:若全部指标均符合监管层要求,有息负债规模年增速可放宽至15%。

根据这项红线标准,结合中国金茂最新公布的半年报来看,截止今年6月30日,中国金茂已经连踩两条红线。

根据新浪财经统计,上半年金茂在剔除预收款后的资产负债率为66.64%,略低于70%的监管红线,也是金茂唯一一条满足监管要求的财务指标。

而现金短债比和净负债率两项指标,则均超监管红线。

根据半年报,在中国金茂当前一年内到期的短期债务规模达到337.45亿元,约占所有借款的34%。而同期公司账面可支配现金资产只有203.6亿元,现金短债比只有0.6倍。

图片来源:中国金茂半年报

图片来源:东方财富

而净负债率,财报披露的净负债率为76.6%。但算上新浪财经统计的截止到6月末的201.21亿元永续债,金茂截止到上半年的净负债率高达125.96%。

图片来源:新浪财经统计

这笔永续债虽然不用偿还本金,但每年利息也会摊薄金茂的利润水平。

新浪财经统计数据显示,今年上半年中国金茂支付的永续证券分派为6.07亿元,再加上41亿元的利息开支,当期真正的利息开支合约47亿元,约占当期营业收入的39%,远超大部分头部房企。

不过此轮定向增发和股权转让后,金茂现金流将得到有效补充,其资产负债率和净负债率将有望下降,现金短债比也会进一步提高。

但由此产生的代价则是盈利质量下降,利润率被进一步摊薄。

好在金茂得益于极强的背景优势,整体融资成本不高,上半年来平均融资成本只有4.68%,大幅低于6%的行业平均融资利率。

这一点算是中国金茂的护城河之一,只是随着融资渠道收紧,利率优势的有效性也将大幅下降。

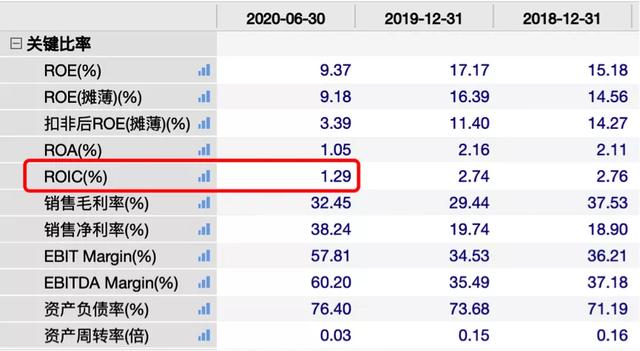

而且从中国金茂的实际经营状况来看,大幅低于行业平均水平的ROIC(资本回报率),表明金茂盈利质量还有待提高。

中国金茂盈利质量亟待提高

根据半年报及公开信息显示,受疫情对房地产业大环境的影响,中国金茂上半年实现营收120.97亿元,同比下滑17.94%;实现毛利39.26亿元,同比下滑27.73%。

图片来源:东方财富

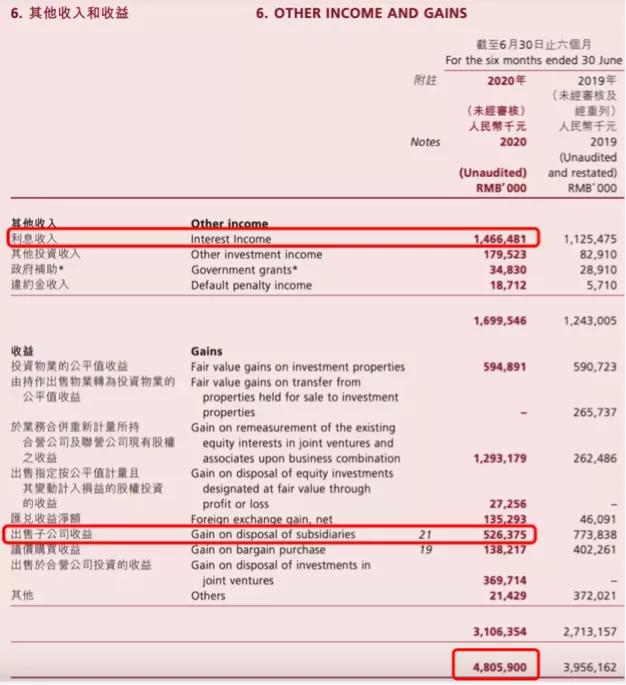

但得益于非卖房收入产生的48.06亿,中国金茂上半年实现归母净利润的小幅增长,达到37.7亿元,同比微增1.97%。

图片来源:中国金茂半年报

若剔除这部分非主业带来的其他收入,中国金茂上半年的利润表现其实一般。而且尽管金茂土储规模足够支撑未来营收增长,但前几年高价拿地的副作用则在摊薄中国金茂的资本回报。

截止到目前,中国金茂拥有的总土储约为9069万平方米,其中二级部分6431万平方米,剔除不可售后5630万平方米,城市运营项目大概占比31%,基本上能满足2021年2500亿和2022年3000亿的销售目标。

不过中国金茂的土储权益占比较低,只有50%左右,加上上半年同比增长106%,近18.88亿的土地开发成本,导致中国金茂上半年的ROIC(资本回报率)只有1.29%,大幅低于5%的行业平均水平。

图片来源:万得股票

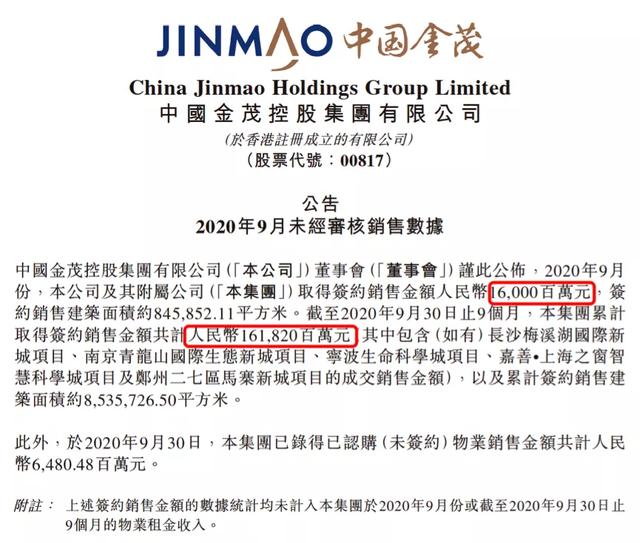

而且根据金茂最新公布的9月份经营数据,整个九月份,中国金茂单月仅实现160亿元的销售额,环比下降了25.65%,销售均价环比下降11.14%,只有18914.77元/平方米。

而今年前9个月累计销售额为1618.2亿元,距离全年2000亿销售目标,还差381.8亿元,按照当前销售进度,完成全年销售目标问题不大。

图片来源:中国金茂公告

尽管中国金茂在资金成本和土地储备方面,存在一定优势,但200多亿永续债,以及出卖公司资产所扩大的少数股东权益,在降低负债水平的同时也在摊薄公司利润。

不过,作为头部房企,中国金茂大幅低于行业平均水平的融资成本,以及背靠新华人寿和中国平安两大股东,中国金茂在资金获取层面还是比较有优势的。

这一点也让金茂在未来的市场竞争中,掌握了一定的先发优势。

但如果金茂不能有效提高土储权益占比,增强营收质量,恐怕降低了负债率,却越来越不赚钱。

声明:文章不构成投资建议,转载请注明来源与作者

评论