文|每日财报 何洛

中国金茂(00817.HK)近年来在规模上增长迅速,2017-2019年间复合增长率超过52%。然而,根据刚刚过去的9月份销售数据统计显示,中国金茂的表现不容乐观。

据统计,34家千亿规模房企合同销售(全口径)合计约为9152.91亿元,较2019年9月的7853.93亿元同比增长16.54%,较今年8月的7880.29亿元环比增长16.15%,整体业绩向好,34家中有29家销售额实现同比增长。

但是,环比今年8月来看,34家中有8家销售额环比下降,其中就包括中国金茂,环比降幅超过20%。

2020年的中国金茂,似乎遇到了一些问题。

毛利连年下滑 负债不断攀升

根据《每日财报》的统计,2017年至2019年,中国金茂净利润分别为39.78亿元、52.11亿元、64.52亿元,增速分别为56.88%、31.00%、23.82%,增速逐年下降。

此外,2019年底中国金茂整体毛利率29.44%,相较于去年同期也下降了9个百分点。数据显示,2020年一季度中国金茂的毛利率为30%,较上年同期49%出现明显下降。

值得注意的是,自2017年初以来,中国金茂大量高价拿地,目前这些项目陆续上市,在“房住不炒”总体调控思路下,楼市调控不见松动,未来一段时间里房价上行空间极为有限,这将会限制其利润增长空间,因而至少在今年底,毛利率较低的状况难以得到实际改善。

另外,中国金茂在成本控制方面,也存在一定的压力。数据显示,2020年上半年三费占比28.5%,其中管理费用占比13.4%,有些偏高。

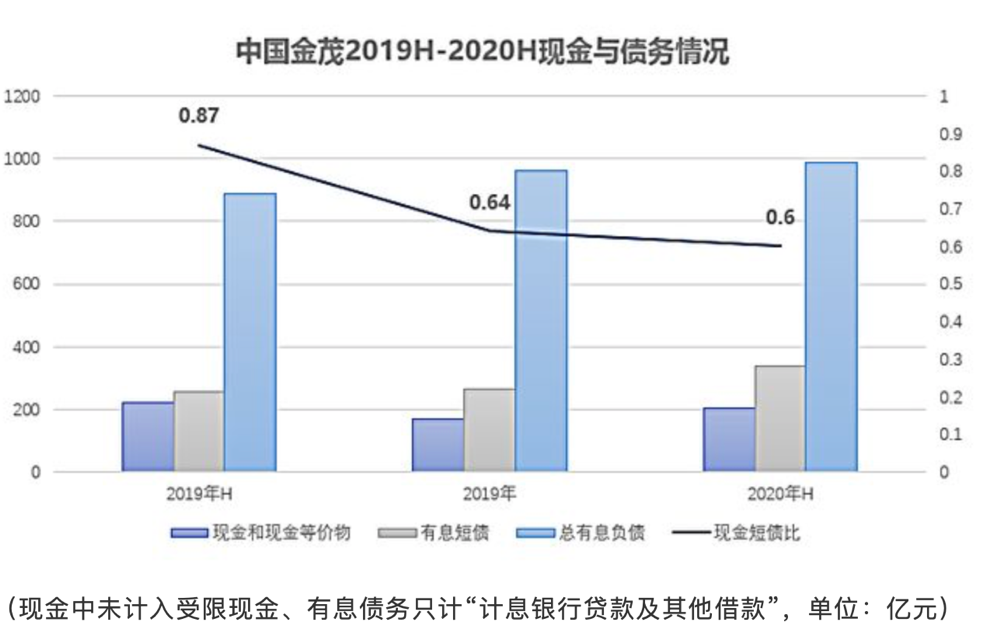

毛利下滑的同时,中国金茂的负债情况也不容乐观。截至2020年上半年,其负债规模达到2980.27亿元,较年初增加了555.8亿元。根据负债变化情况分析发现,在今年上半年增加的主要为短期负债,其中短期债项增加67.41亿元,其他短期负债增加516.27亿元,债务压力山大。

值得注意的是,中国金茂有两项债务指标超过监管“红线”。数据显示,在中国金茂当前一年内到期的短期债务规模达到337.45亿元,约占所有借款的34%。而同期公司账面可支配现金资产只有203.6亿元,现金短债比只有0.6倍(房企现金短债比不得小于1倍),截止到上半年的净负债率高达125.96%(房企净负债率不得大于100%),连踩两条红线。

左手股权转让 右手定向增发

近段时间,为了降低负债规模,中国金茂在转让项目股权和定向增发两个方向上的操作频率似乎更快了。

公开消息显示,北京青茂置业有限公司股权已经于近期发生变更,公司注册资本从1000万元变更为2500万元,同时新增一名股东为北京纬诚置业有限公司,持股比例60%。新增股东为绿城房地产集团有限公司全资子公司。据了解,北京青茂置业有限公司为金茂北京项目颐和金茂府的项目公司。

无独有偶,9月24日,中国金茂旗下公司福州兴茂房地产有限公司拟转让福州滨茂房地产有限公司51%股权;9月27日,中国金茂附属公司金茂西南企业管理(重庆)有限公司拟转让贵阳黔茂地产60%的股权;9月29日,中国金茂又称拟挂牌转让青岛方靖置业有限公司100%股权及500万元债权。10月13日,北京产权交易所披露一条有关常州龙茂房地产开发有限公司45%股权被挂牌转让信息。进一步股权穿透,可以发现,宁波宁兴房地产开发集团有限公司由中国金茂100%控股。

中国金茂左手紧锣密鼓地进行项目股权转让,右手在8月底完成了一轮增发融资,回笼资金19.92亿港元。

公告显示,完成配发后,中化香港最新持有中国金茂股份数量增至4,476,188,025股,占总股本由此前的33.32%增至35.15%,中国平安人寿保险股份有限公司、瑞银集团(透过其若干附属公司)、公众人士持股数量不变,持股比例分别降至14.03%、9.93%、40.89%。

配售股份占公司于公告日现有已发行股本约5.11%;及经配售事项扩大的公司已发行股本约4.86%。配售价为每股5.70港元,较股份在最后交易日联交所所报收市价每股6.10港元折让约6.56%。

在最新公告中,中国金茂称考虑到公司业务发展需求,特别是可能不时出现的土地投标机会,其拟重新分配认购事项所得款项净额:不多于30%用于土地收购,及不少于70%用于一般营运资金。也就是说,经过此番增发,金茂获得大约5.97亿港元用于未来的土地收购。

值得注意的是,以增发形式融资,与公司债等方式不同,增发不计入有息负债,不会提高杠杆比率,反而,在现金流增长的情况下,有助于降低负债率。可见中国金茂在降杠杆上没少下功夫。

冲击2000亿,是中国金茂今年下了狠心的目标。经过一系列的资本腾挪动作之后,中国金茂能否迎来充裕的资金环境,完成业绩目标,《每日财报》将持续关注。

评论