文丨张涛 路思远(中国建设银行金融市场部)

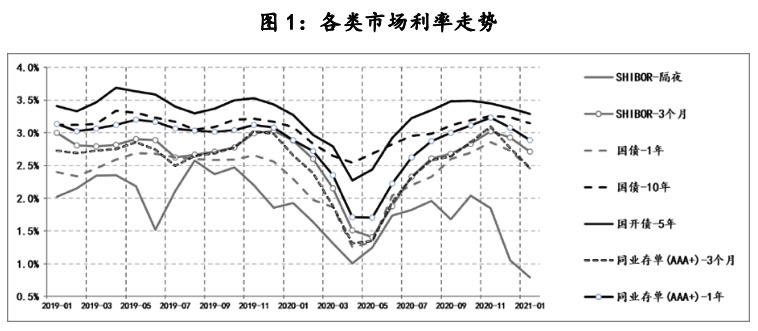

凡是过往,皆为序章。在刚刚过去的2020年,与疫情涨消同步,中国金融市场利率也走出了一波“V”形走势,而且幅度是史无前例的。目前除了隔夜资金利率之外,在经济复工进程顺利推进的带动下,很多类市场利率均已回升至疫情前以上的水平,那么2021年中国的利率环境又将何去何从呢?

稳杠杆更依赖于经济基本面的改善,过度收紧融资环境可能会适得其反

之前我们已分别对中国宏观经济运行和对应的金融条件进行了展望,目前整体看,在疫后反弹效应推动下,2021年中国经济将阶段性重返高速阶段,预计全年GDP实际增速可能会接近10%,由此,与经济运行相应的金融条件也就无需进一步放松,而是要按照中央经济工作会议提出的“不急转弯”的要求,稳步的从对冲疫情的特殊状态中淡出。

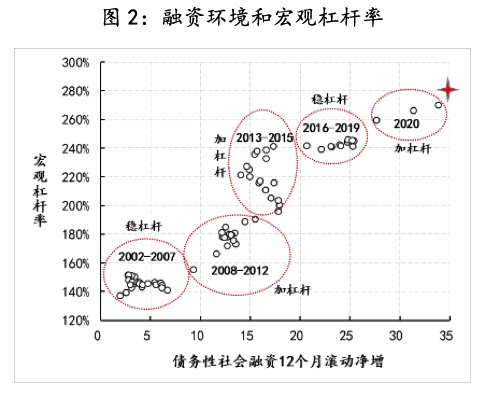

但政策淡出并不意味着融资环境会大幅收紧,而从历史数据而言,前两次稳杠杆更多取决于经济增长的改善,例如,2016至2019年期间虽然非金融部门的债务平均增幅超过10%,但由于同期中国GDP名义平均增速也高达9.4%,得以让宏观杠杆率稳定在240%-245%。另外,2013年至2015年的经验显示,由于融资环境的收紧,债务性社会融资扩张速度由18万亿/年大幅降至14万亿/年,经济增长受到更大程度的制约,GDP名义增速也由10.1%大幅降至7%,最终导致宏观杠杆率不降反升,由200%升至227%。

宏观杠杆率 = 非金融部门债务余额 ÷ GDP名义值

从正方两次经验来看,要想实现稳杠杆,过度收紧融资环境反而会适得其反,稳杠杆更取决于经济基本面的状况。而2013-2015年的经验则表明,过度收紧融资环境反而令宏观杠杆率被动上升的风险大幅增加。因此,预计在未来稳杠杆的宏调过程中,融资环境不会大幅收紧,而2021年利率的波动也应以此为边界。

央行资产负债表大概率会保持稳定,利率波动区间不会发散

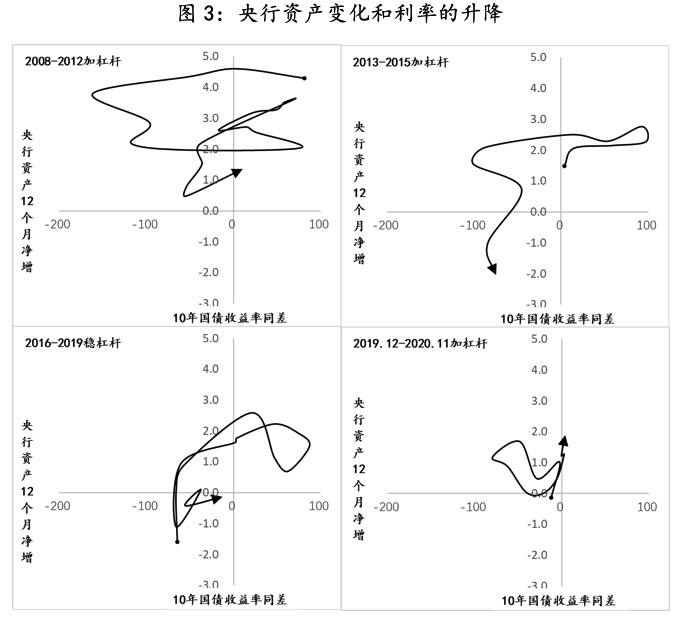

除了融资环境因素之外,影响利率环境更为重要的因素就是央行的动向。在2008-2012和2013-2015的两轮加杠杆过程中,央行资产负债表的波动很明显,分别为大幅扩表,主动加杠杆;大幅缩表,令杠杆率被动提高,共同之处就是利率多数时间下降,例如10年期国债收益率同差多数时间处于负值区间,而且利率波动剧烈,例如10年国债收益率同差波动幅度高达-150BPs至100BPs。而在2016-2019稳杠杆期间,央行资产负债表稳定性明显提高,相应利率的波动也较前有所收敛,加之本次抗疫对冲期间,央行依然保持了资产负债表的稳定,对应着利率围绕疫情前的水平波动。

因此,预计在未来稳杠杆的宏调过程中,央行会继续保持资产负债表的稳定,既不会进行缩表操作,同时继续坚持不搞“大水漫灌”,而在央行这样的政策操作下,未来利率的波动幅度不应呈发散态势,很可能就是在目前的水平附近波动,波动范围控制在-50BPs至50BPs之内,即对应着10年国债收益率波动区间在2.8%--3.6%。

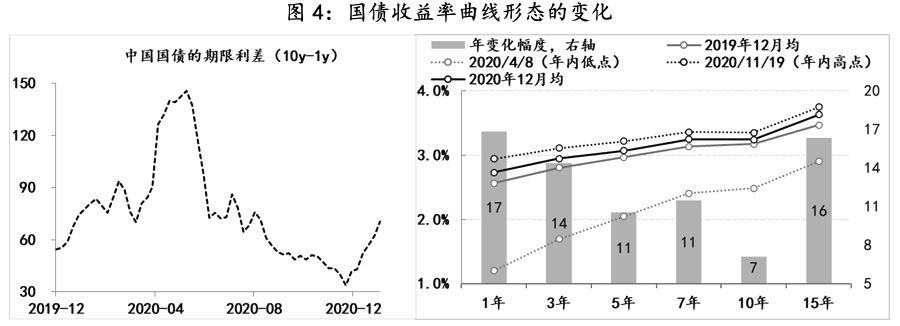

收益率曲线只会适度陡峭化

伴随2020年疫情冲击、对冲疫情和疫后恢复的环境演变,利率的期限利差也呈现出上升——下降——反弹的变化,到了2020年年底,利率曲线形态又基本恢复呈疫情前的样子。而在2021年,利率曲线的形态继续陡峭化的概率并不高,即以国债为例,10年期国债和1年期国债的利差不会持续处于100BPs以上的水平,反而从金融支持实体经济的角度,利率更趋于平坦化。因为,利率曲线陡峭化,即期限利差扩大更有利于商业银行赚取期限错配的利润(负债期限低于资产期限),但不利于实体经济综合融资成本的降低(金融资产期限低于负债期限),而按照商业可持续原则,金融支持实体的宏观诉求,反应到利率曲线形态的变化上,就是要在金融行业的利润率与实体经济的利润率之间求得平衡,从此逻辑出发,宏观层更乐于见到利率曲线适度的陡峭化,例如,将10年期国债和1年期国债的利差保持在60BPs至80BPs。

以上三个方面就是我们对于2021年中国利率环境的看法,但需要格外警惕信用违约黑天鹅事件以及政策部门应对,均会阶段性对利率环境形成预期外的冲击。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

相关阅读:

2021年金融环境预测:关于“稳杠杆”、流动性与人民币价格的展望

评论