文|威尔森汽车数据咨询

报告精彩内容

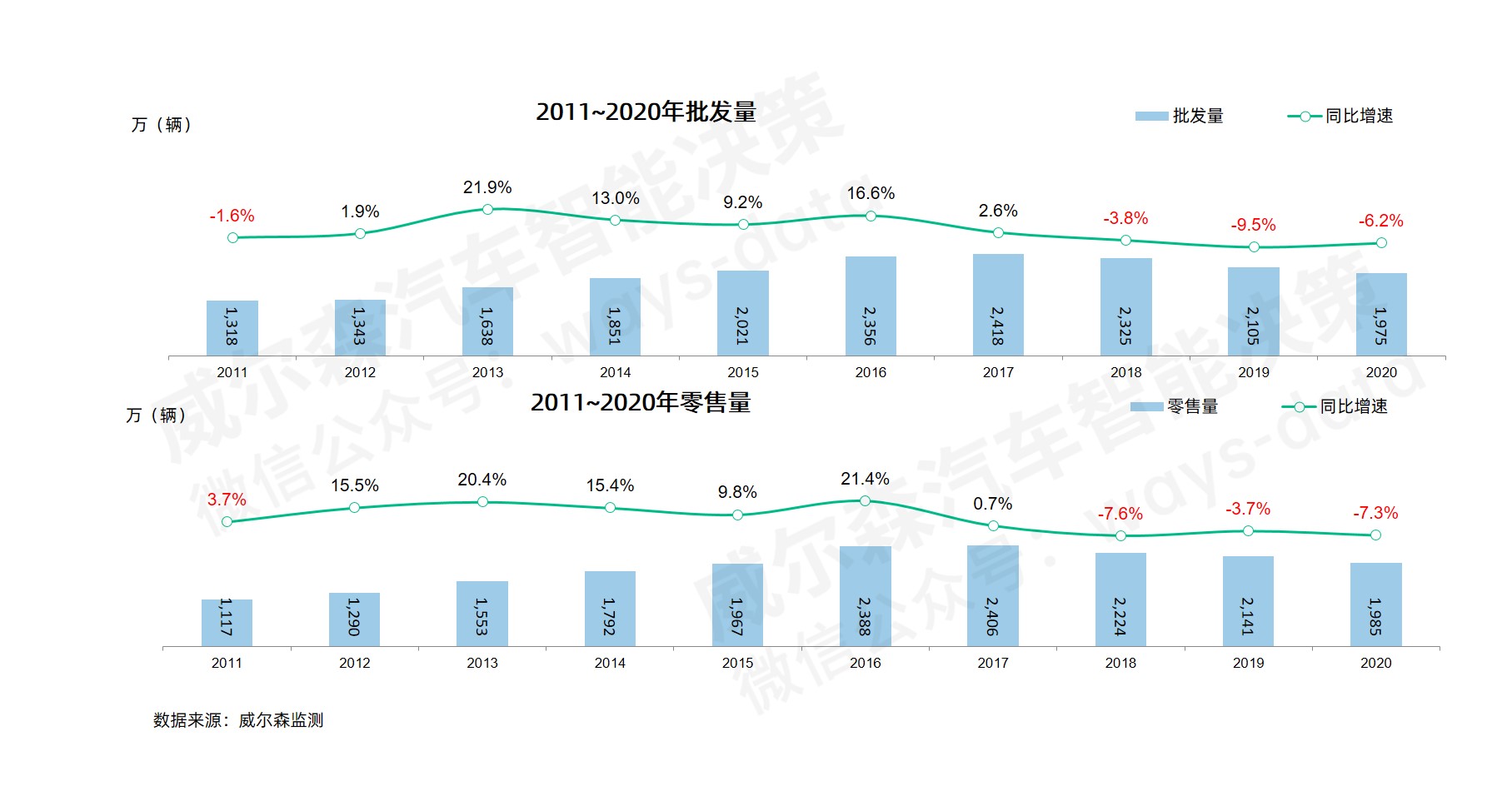

整体市场销售表现

2020年零售量为1985万辆,同比下降7.3%,上半年是疫情高峰期,全国多地近三个月交通运输封锁、市场经济停摆,严重影响汽车销售。随着疫情稳定下半年销售强势复苏,虽仍未覆盖缺口,但相较往期在疫情影响下能有如此表现已非常难得。

从批发端来看,2020年批发量为1975万辆。随着疫情后复工复产市场较快的恢复,且零售端的持续回暖也带动批车节奏走强,相比去年同期切换国六后元气尚未完全恢复的基数,同比下降幅度有所收窄,为6.2%。

细分市场销量表现

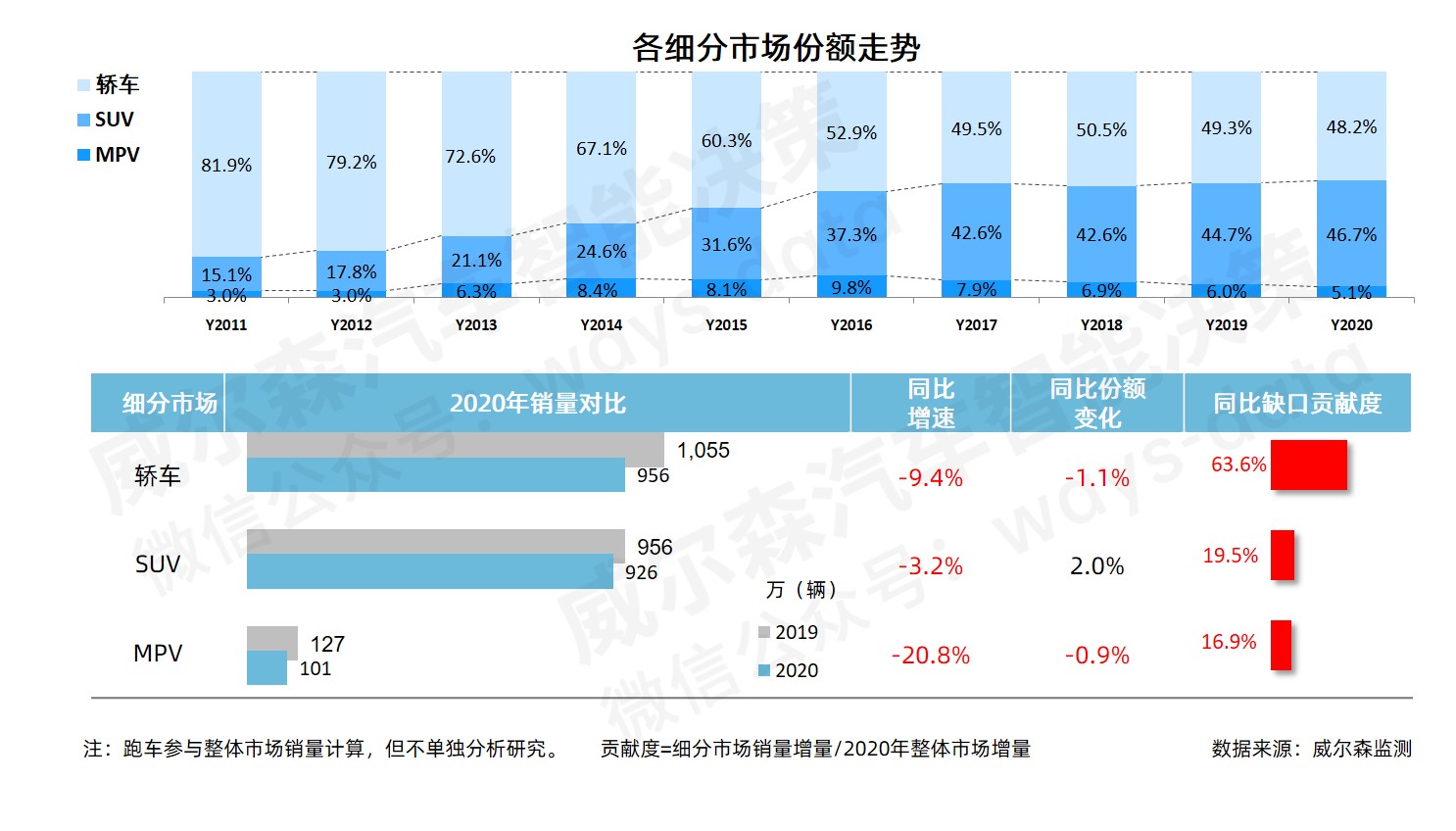

三大细分市场格局发展趋势未改

2020年,销量结构方面,三大细分市场格局发展趋势未改,SUV市场份额持续扩张,与轿车市场差距愈发缩小;MPV市场份额跌至仅有5.1%。

累计销量方面,整体市场销量下降,三大细分市场的销量表现都难辞其咎,其中轿车市场对整体市场影响最大,销量同比缺口的贡献度为63.6%;SUV市场虽也未能摆脱下跌局面,但同比降幅最小,市场份额提升2.0%;MPV市场体量持续萎缩,对整体市场影响相对较小。

系别销量表现

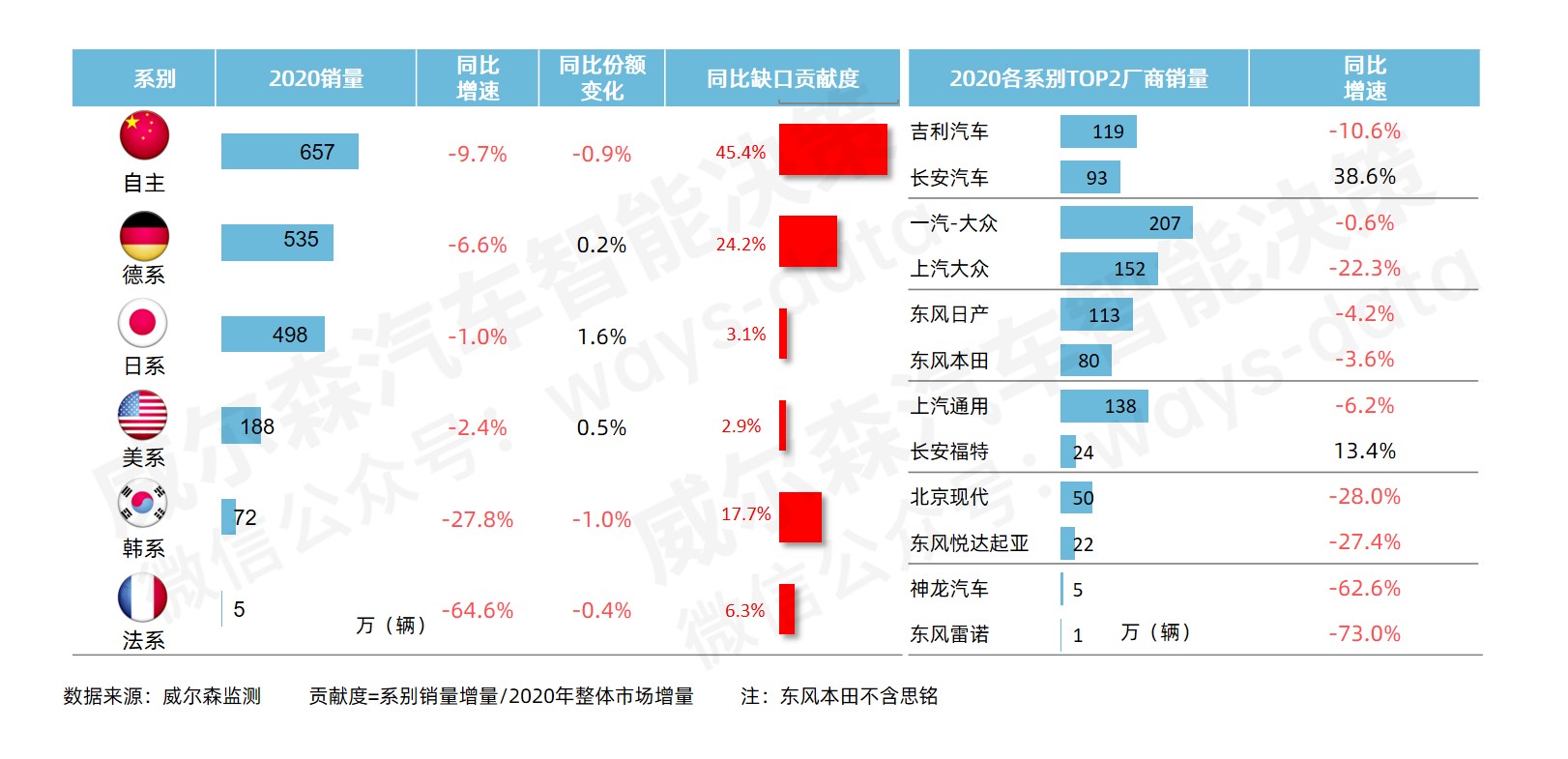

2020年受大势影响,各系别均呈现下降局面

日系表现最为突出,同比微降1%,基本与去年同期持平,其主力厂商东风本田和东风日产降幅均在5%以内;德系降幅控制相对较好,同比下降6.6%,其中两个大众则表现各异,一汽-大众同比微降0.6%,销量达207万,而上汽大众正处于品牌调整期,同比下降22.3%,与一汽-大众差距越发加大。

美系堪称是市场黑马,销量同比仅下降2.4%,仅次于日系;长安福特销量同比增长13.4%,表现亮眼。自主品牌中长安汽车同比增长38.6%,相当吸睛;韩系同比下降27.8%,其主力厂商降幅均在25%以上;法系品牌销量严重缩水,2020年销量仅有五万台。

厂商销售表现

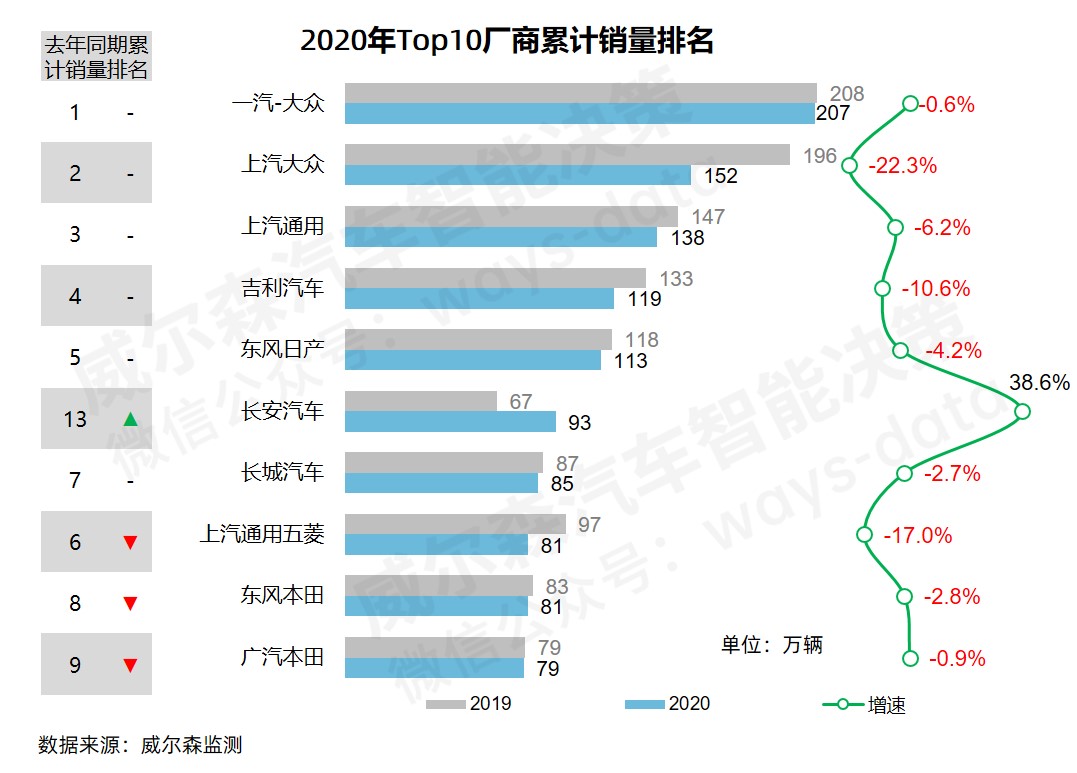

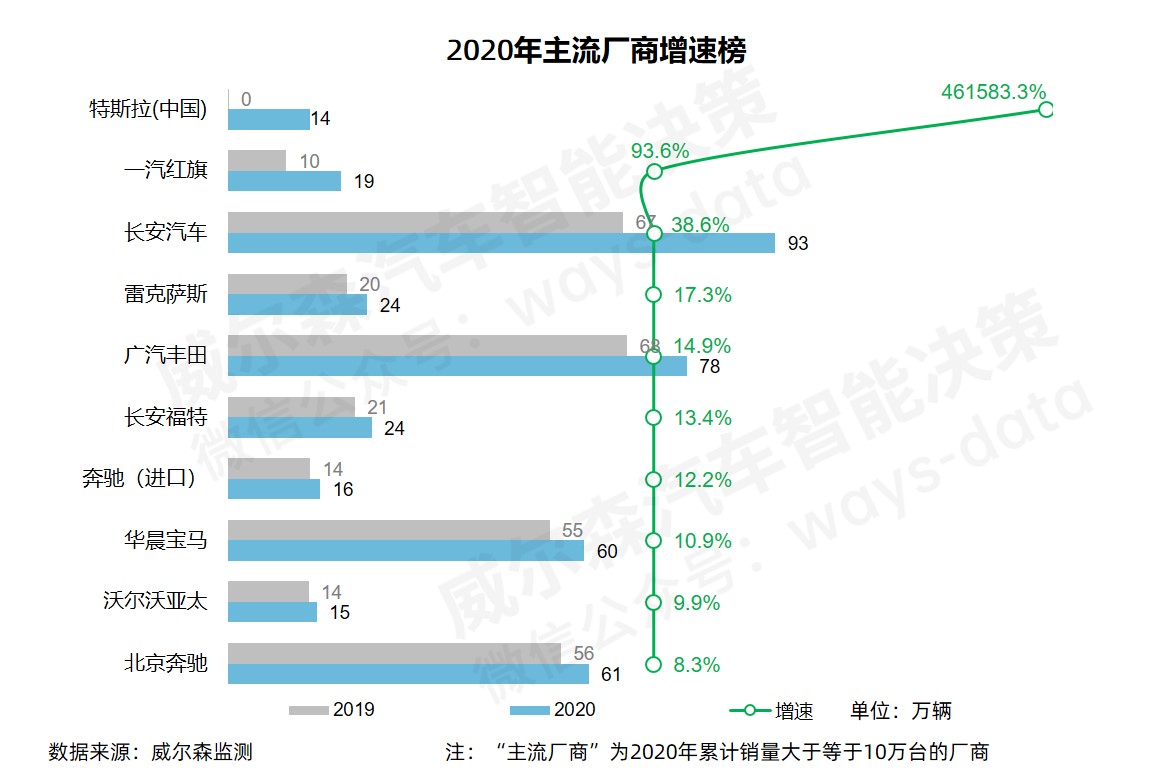

一汽-大众依旧稳居榜首位置,销量达207万台

2020年,榜单头部格局较为稳定,但也不乏看点:一汽-大众依旧稳居榜首位置,销量达207万台,基本追回同期水平;上汽大众虽位居第二,但与一汽-大众仍有一定差距;上汽通用旗下以英朗为代表的车型转回四缸战场,且多款新车型换新带动销量恢复,位居第三。

吉利汽车稳居自主排头兵,长安汽车是今年最为亮眼厂商,同比增长38.6%,长城汽车同比降幅也控制较好;日系三厂商上榜,东风日产、东风本田和广汽本田降幅均在5%以内,表现同样突出。

虽疫情影响居民消费,但豪华市场依旧表现坚挺,在主流厂商增速榜中,豪华品牌厂商占据6个席位。

年初,随着特斯拉中国工厂第一辆车下线交付,产能提升的同时国产化特斯拉的价格较进口车也更具优势,MODEL 3赢得不少消费者;一汽红旗品牌形象逐渐树立,产品力也得到认可,同比增长近翻番;广汽丰田同比增长14.9%,长安福特同比增长13.4%。

各区域市场销售表现

省份销量表现

华东区销售体量最大,占据整体市场的1/3

2020年,全国各大区域销量均未摆脱下跌局面,华东区销售体量最大,份额为34.3%,占据整体市场的1/3;东北地区销量最少,但同比看来其降幅最小,与去年同期基本持平;华南地区虽位居第二位,但同比降幅最大,接近-10%。

从销量TOP10省份来看,广东省销量排名第一,但同比下降11.1%;其余省份较为集中在中部沿海地区,作为年初疫情风暴中心的湖北省,后期恢复较好,表现值得肯定。

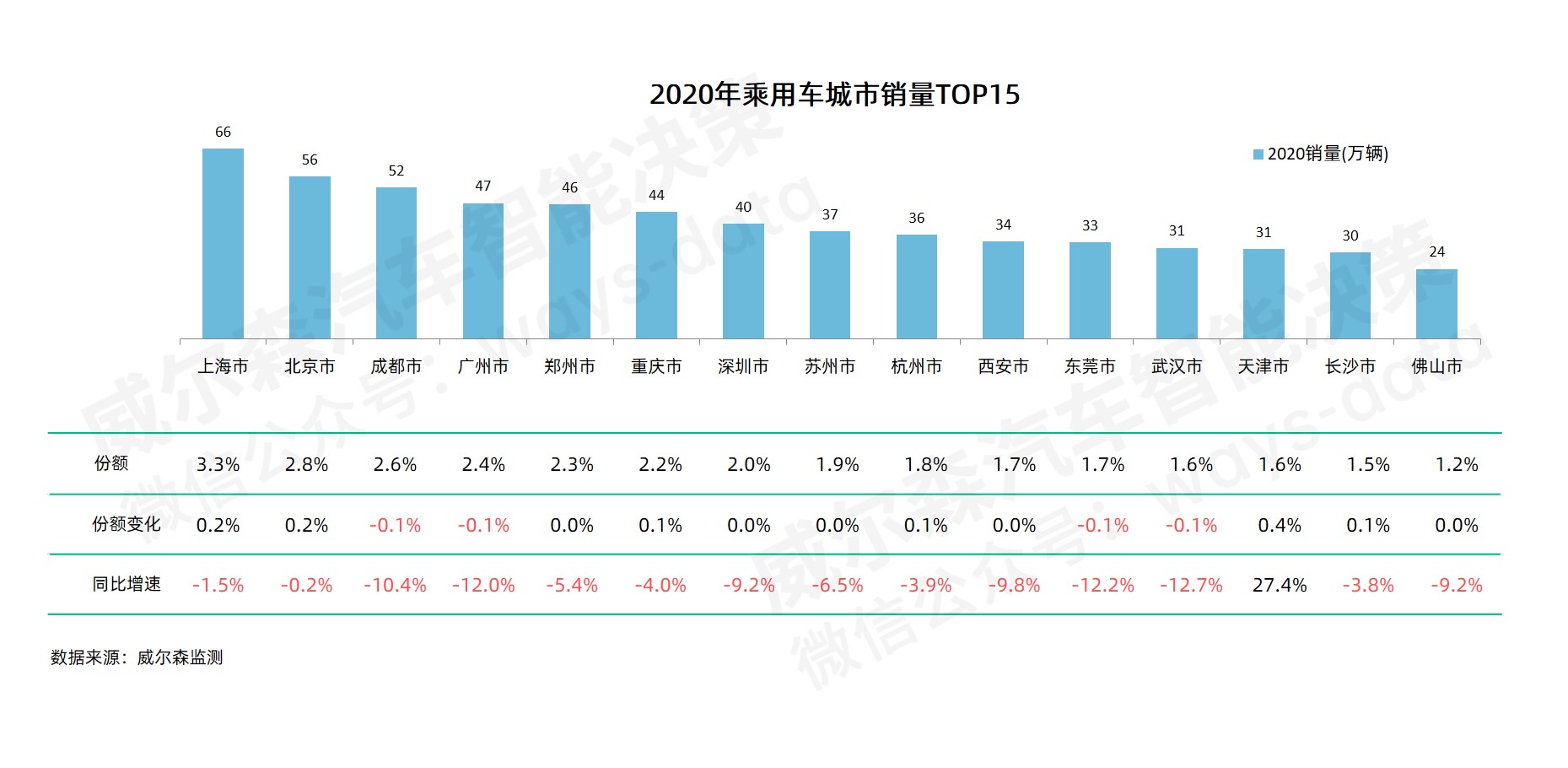

主要城市销量表现

天津市为销量TOP15榜单唯一正增长城市

2020年,销量TOP15城市大部分都同比下降;位列头部的上海和北京市,降幅均在2%以内,市场份额有所增长;成都和广州市降幅均超10%;榜单唯一正增长城市天津市,跻身榜单第13位,同比增长27.4%表现突出;受疫情影响最为严重的武汉市,同比下降12.7%。

价格段销量及份额变化

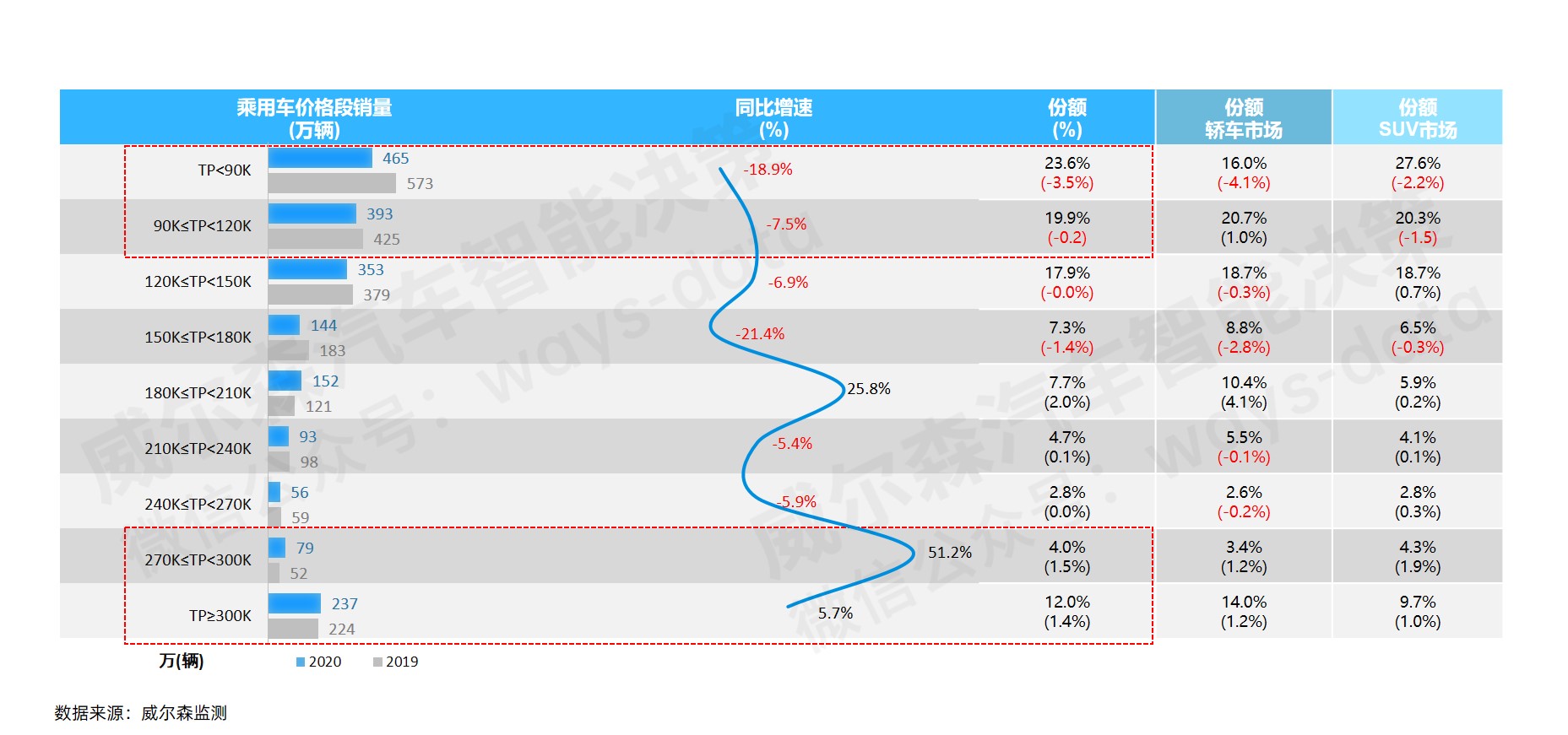

高价位段车型销量较好,汽车市场消费有所升级

2020年,从价格段来看,整体呈现随价位降低而车型销量降幅加大的趋势;15万及以下区间仍占据整体市场大部分销量,而9万以下的低价位车型,同比下降接近20%,大部分主打低质低价的车型需求萎缩。

随着自主品牌积极向上、合资品牌价位下探,9-15万区间降幅相对较小,且相比以往消费者在同等预算水平下可以选择更高价位的车型,18-21万区间销量增长。

27万-30万是高端入门级车型的价位段,虽有疫情因素,但高收入群体的消费能力并未受明显影响,结合各大厂商的优惠政策,27万及以上价位车型销量有不错增幅。

细分市场销售表现

轿车市场

2020年轿车市场累计销量为956万辆,同比下降9.4%,下半年随着整体市场回暖,轿车市场销量同比增速基本能跟上平均水平;但从份额上看,累计份额持续滑坡,相较去年跌至仅有48.2%。

2020年,轿车市场呈现微型和中大型级别销量增长而中等级别车型销量下降的分化局面;以宏光MINI EV为代表的微型家用代步电动车成功逆袭,带动细分市场销量增长100.2%;而小型、紧凑型轿车市场由于整体市场价格下探,消费者在原有预算基础上能选购更大级别车型,入门级车型销量均有10%以上降幅,市场份额下降;中型、中大型和大型轿车市场均有不同程度增长。

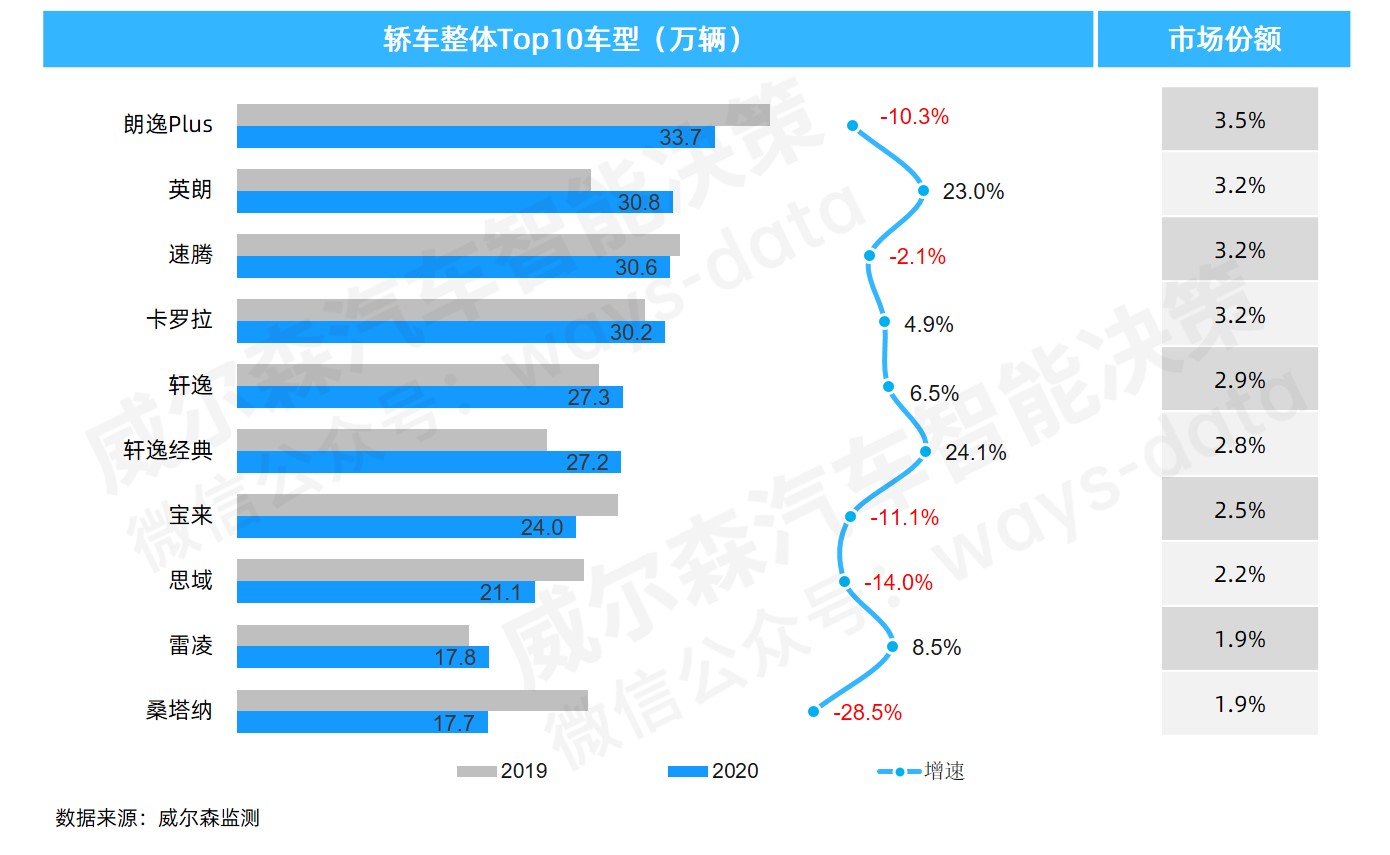

2020年,轿车市场榜单仍是合资车型的主场,朗逸Plus虽销量同比下降10.3%,但无碍其蝉联全年销量冠军,转回四缸车型销售的英朗销量强势复苏,同比增长23.0%跃居榜单第二;轩逸经典虽在2019年有改款车型上市,但老一代轩逸依旧魅力不减,同比增长24.1%。

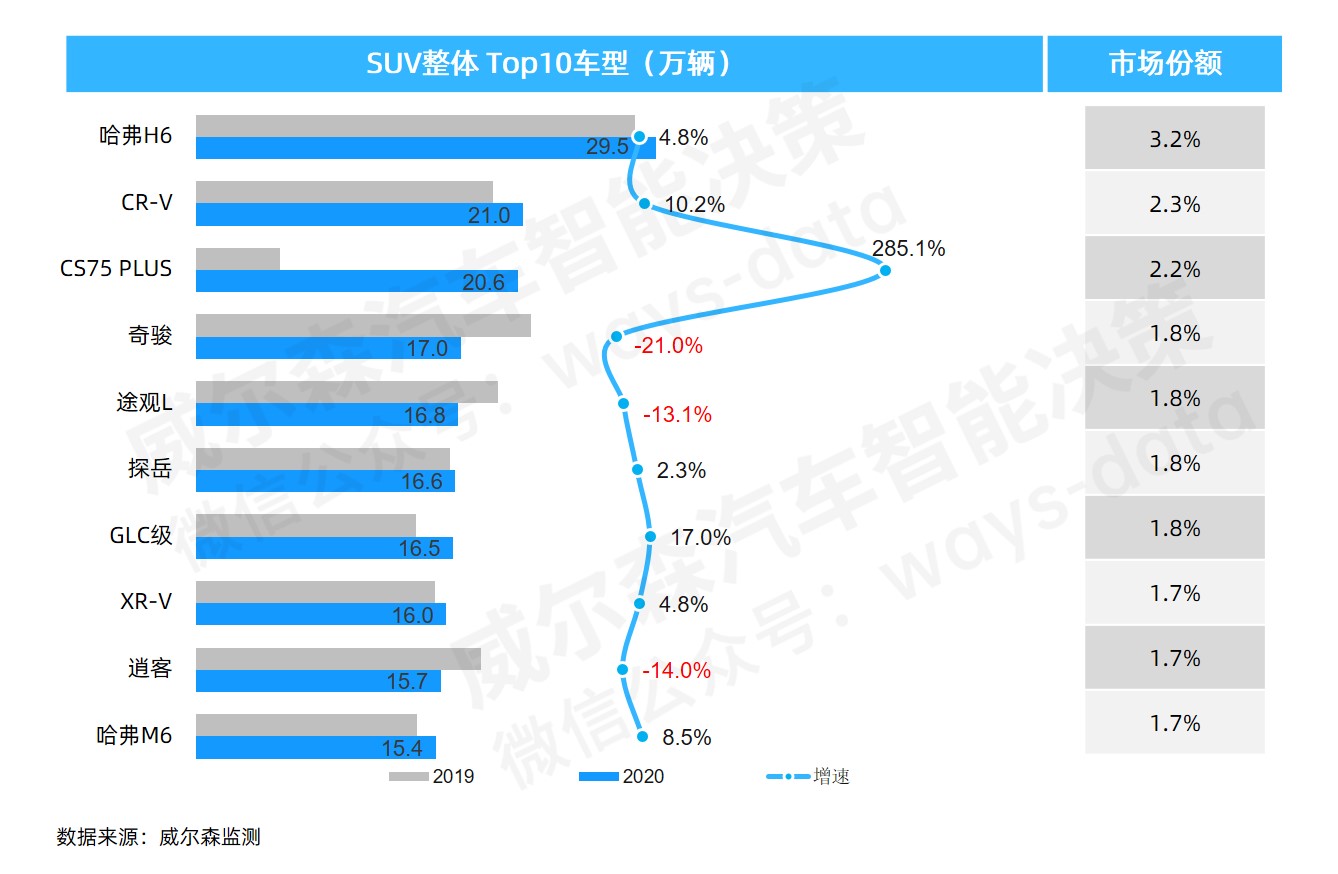

SUV市场

2020年SUV市场累计销量为926万辆,销量同比下降幅度比整体市场下降幅度小,较去年同期下降3.2%,但已是三大细分市场中降幅最小的,市场份额上升至46.7%。

2020年,紧凑型SUV依旧占据最大体量,且保持增长态势,累计销量同比增长1.8%,份额增长2.6%;随着消费水平提升,消费者的选择呈现向更大级别车型倾斜的趋势,小型SUV市场份额逐渐萎缩;中大型SUV表现最为亮眼,同比增长21.3%,市场份额增长1.2%;中型SUV和大型SUV市场份额相对稳定。

2020年,哈弗H6毫无悬念依旧雄踞榜单首位,且相较去年有4.8%的增长,十分难得;CR-V同比增长10.2%,其7月改款上市后,助力销量持续增长;CS75 PLUS是今年榜单的新面孔,同比大幅增长285.1%跻身前三;日产旗下奇骏和逍客,产品力有待升级,销量同比均有所下降,排名也较去年后移。

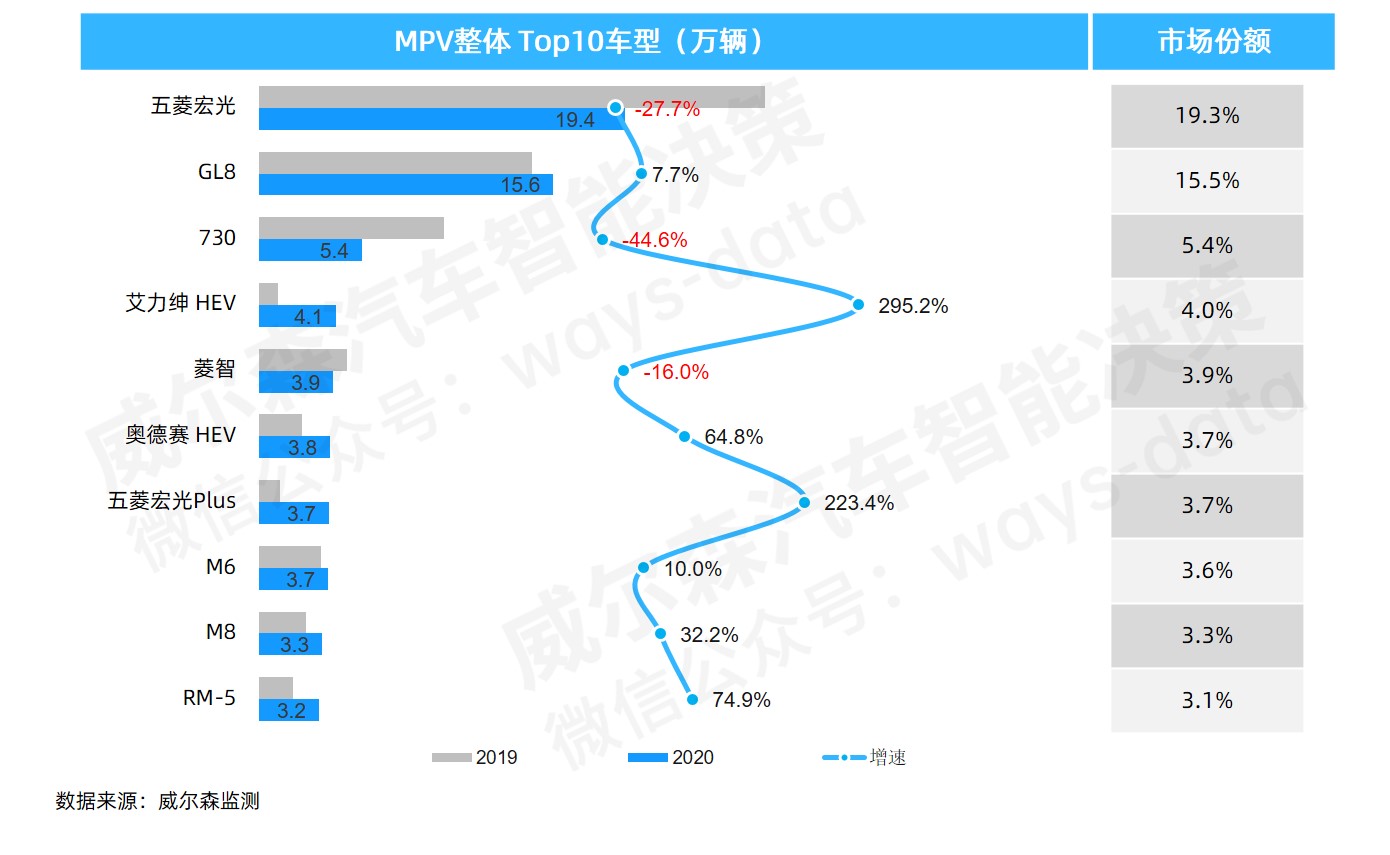

MPV市场

2020年,MPV市场累计销量101万辆,同比下降20.8%,大部分月份增速均位于整体市场水平之下;全年市场份额仅为5.1%,同比下降0.9%。

2020年,紧凑型MPV市场份额呈现在波动中逐渐下降的趋势,全年累计销量同比下降41.4%,份额为42.7%,同比下降15.0%;表明主打经济家用的紧凑型MPV在消费升级趋势下日渐式微;而中大型MPV市场,定位较紧凑型MPV更注重高端和品质,销量同比增长7.2%,份额达到57.3%。

2020年,MPV市场销量TOP10中,大部分车型均有不错增幅;五菱宏光在市场依旧掌握相当的话语权,但是随着消费趋势改变,其销量同比下降27.7%,而排名第二的GL8销量在持续攀升中,或将对榜首位置发起进攻。

艾力绅 HEV同比增长295.2%,不过其去年9月才上市,销量基数较小;广汽乘用车旗下两款车型M6和M8双双登上榜单,表现突出。

评论