文丨章言该(某金融机构宏观研究员)

去年5月底开始,人民币汇率出现了一轮快速且持续的升值。美元兑人民币中间价,从高点7.1316下滑到今年年初的6.4608,人民币在7个月时间里升值了10.4%。2021年新年伊始,这种快速升值的趋势就结束了,整个1月到2月,美元兑人民币中间价在6.45附近小幅波动。进入3月后人民币出现贬值迹象,从月初到3月24日,人民币对美元已经贬值了0.8%。

现在市场关心的问题是,在前期升值10%,且中间价横盘近2个月后,人民币对美元会转向贬值吗?本文将围绕这个问题来展开。

回答这个问题,需要先弄明白,2020年人民币大幅升值的驱动因素是什么。如果这些驱动因素没有变化,那么人民币就有进一步升值的基础。反之如果这些因素逆转了,那么人民币就有贬值压力。笔者认为,2020年人民币超预期走强的推动力量有以下四个:

第一,美元指数大幅走弱。汇率是两种货币的比价,美元走弱的时候,人民币相对于它就有升值动力。美元指数从2020年5月中下旬的高点100.4,下降到今年年初的低点89.4,贬值降幅达到11.0%,这要比人民币相对于它的升值幅度10.4%还要大。从这个角度看,去年人民币强势升值有被动的成分。

第二,2020年中国经济表现远好于美国。得益于强有力的防疫措施,中国经济2020年4月就开始恢复了,全年GDP同比增长2.3%,是主要经济体中唯一正增长的国家。而美国疫情肆虐,生产迟迟未能恢复,尽管居民消费由于大规模的财政转移支付而维持较强韧性,但2020年GDP同比增速只有-3.5%,创下1947年以来新低。中美经济错位,对人民币汇率有很明显的正向推动,因为正常情况下汇率受经济基本面的影响最大。

第三,中美两国货币政策分化。中国经济恢复得比较早,也让货币政策可以更早地向常态化回归。从反映市场流动性松紧程度,也是央行提醒市场关注的存款类机构7天质押式回购加权利率这一指标来看,中国央行2020年4月就开始从应对疫情的非常规模式中逐步退出了。这要比市场预期的时间要早,因为当时经济刚开始恢复。对比来看美联储,2020年3月超预期将联邦基金目标利率降到0%-0.25%,也就是通常所说的降息到0。与此同时,还通过多种方式投放流动性,现有的美元有1/5是在2020年创造出来的。

第四,中美经贸关系出现阶段性缓和。从2018年开始,中美经贸关系就是影响中国资本市场的最核心变量之一。2020年两国经贸关系对人民币汇率走强,也有一定贡献。原因一是2020年8月之前,市场普遍对中美第一阶段协议评定持悲观态度,但后来评定取得积极进展,这种预期修正加速了人民币汇率的升值。原因二是美国疫情肆虐后,特朗普政府的重心向国内转移,中美经贸关系没有再出大的新波折,这提振了各方对包括汇率在内的人民币资产的信心。

今年1-2月,美元兑人民币中间价能在6.45附近窄幅震荡这么久,说明前期支撑人民币升值的动能已经在减弱了。往后看,笔者认为人民币3月以来的贬值可能只是开始,这不是基于近期汇率走势的线性外推,而是前面提到的四个因素,都出现了往人民币贬值方向的变化。

一是美元指数的短期底部已经出现,今年大概率会往上走。不可否认的是,在2020年美联储史无前例的大放水后,美元指数的熊市可能还没有结束。从中长期视角看,市场也普遍认为美元指数在经历长达近10年的震荡牛市后,2020年是牛熊的转折之年。但任何资产的价格,不可能毫无波澜地一路下跌或者一路上涨,美元指数也是,在大的熊市周期中也会有阶段性的牛市。

计算美元指数的一揽子货币中,欧元权重达到了57.6%,因此美元兑欧元汇率和美元指数,可以说是一枚硬币的正反面。美元兑欧元汇率,受美、欧经济基本面的影响较大,在当前这个特殊时期,又和抗疫表现息息相关,抗疫和经济基本面都支撑美元走强。

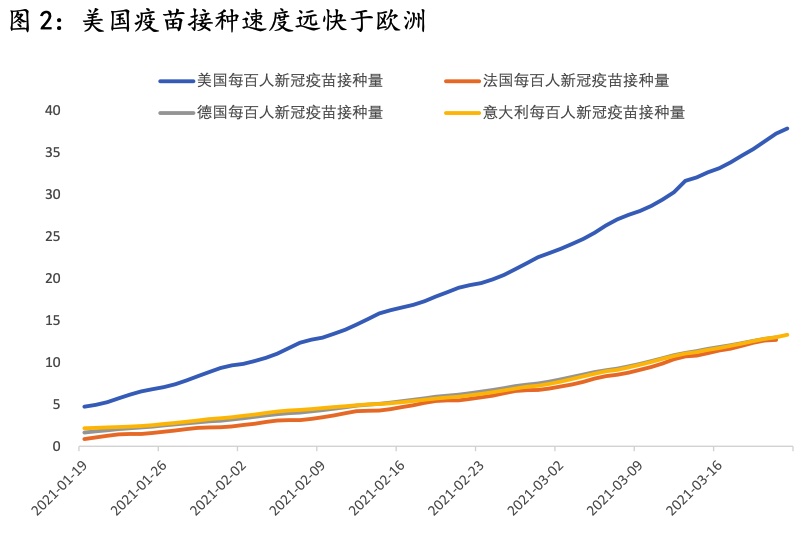

先来看抗疫方面,美国疫苗接种速度远快于欧洲。拜登政府承诺在执政百日内要完成接种1亿支新冠疫苗,在3月12日就累计接种了1.01剂,提前48天实现这一目标。截至3月22日,美国每百人接种疫苗37.8剂,按目前的接种速度,今年三季度就可以达到群体免疫所需的75%人口完全接种。

对比来看,欧洲因疫苗供应不足和阿斯利康疫苗的安全问题,接种要慢得多。截至3月21日,德国、意大利和法国的每百人已接种量分别只有13.0剂、13.0剂和12.7剂。3月中旬多个欧洲国家新增确诊数创近两个月的新高,就和出现变异病毒后,欧洲疫苗接种率低、抵抗能力不足有关。

再来看美欧经济的对比。越来越多的迹象表明,美国消费和经济在加快恢复。3月美联储议息会议显著上调对经济和通胀的预测,其中对2021年实际GDP增长预测的中位数从上一次(2020年12月)预测值4.2%大幅提高到6.5%,对2021年的PCE和核心PCE同比预测的中位数由1.8%分别上修至2.4%和2.2%。欧元区经济则由于疫情的不确定性,在2020年GDP同比-6.6%这样一个深坑的基础上,OECD近期预测欧元区2021年GDP增速也只有3.9%,比美国低不少。

二是在美国经济加速恢复的同时,中国经济可能正在接近,或者已经走过了复苏最快的时候。2020年中国经济能够表现这么亮眼,就和海外生产受限,贸易份额向中国转移带动出口超预期,进而向就业和制造业投资传导有关。但现在面临的问题是,2020年四季度制造业产能利用率已经到了78.4%,这是历史第二高的水平,即使是海外对中国制造依然有很强需求,但从环比的角度看,中国受制于产能不足,出口很难再有大的增量了。受国内政策影响较大的房地产和基建投资,当前都处在严监管之下,最多也只能保持平稳不出现大的回落。因此,中美两国当前的经济错位,和2020年下半年刚好是反着的,这会给人民币带来一定的贬值压力。

三是美国货币政策没有那么松了,中国货币政策也没有预期的那么紧。尽管美联储3月议息会议释放了鸽派信号,但3月19日美联储宣布,将于3月31日到期的SLR(补充杠杆率)政策不再继续了。从消息公布后的美股和美债表现来看,这有点让市场感到意外,也驱动市场开始反思在经济较快恢复、通胀预期升温的情况下,美联储提前收紧货币政策的可能性。

中国方面,2020年12月中央经济工作会议定调政策“不急转弯”后,货币市场的流动性整体都比较宽裕,虽然一直有在传监管层要控制银行新增贷款规模,但从1-2月的新增信贷数据看,压信贷规模的力度并不大。量、价两个维度都在说明,当前中国的货币政策实际上还较为宽松,并没有出现之前市场担心的经济恢复后货币政策会明显收紧的情形。主因是在经济恢复的同时,中小企业生产经营仍面临诸多压力,需要政策的定向支持,因而货币政策和信贷政策不具备明显收紧的基础。

四是中美关系并没有很多人预想的那么乐观。拜登竞选获胜后,很多人认为他会一改特朗普特立独行的行事风格,中美关系将有所缓和,甚至有可能取消部分已加征的关税等。但中美两国在阿拉斯加的对话,表明两国依然有很多分歧,这给未来的经贸关系增添了不确定性。

美国通过贸易政策来打压中国,背后的根源是逆全球化和保护主义。在全球化所带来的实际利益面前,政客们为了获得选票,牺牲经济利益而推动一些逆全球化的政策落地。中美经贸关系很难会因为美国总统的变更而出现很大好转,需要降低预期来适应新形势。

总的来说,推动2020年人民币对美元升值10%的四个因素,在今年都发生了变化。美元指数短期底部已经出现,美国经济加快恢复的同时中国经济可能正在接近或者已走过复苏高点,美国货币政策没有那么松而中国货币政策也不及预期的那么紧,中美关系没有很多人想象的那么乐观,这四个因素都指向人民币面临着贬值压力。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

评论