文|面包财经

中国金茂近日发布了2020年年报。报告期内,公司实现营收600.54亿元,同比增长38.51%;实现归母净利润38.81亿元,同比降低40.12%。

研究发现,报告期内近44亿元的各类资产减值损失是公司业绩下滑的主要因素。因房地产市场调控、项目售价不及预期,公司此前略显激进的高溢价拿地策略未如预期。

截至2020年末,中国金茂“三道红线”全部转为“绿档”,公司剔除预收款后的资产负债率、净负债率、现金短债比分别为64.01%、53.15%、1.56倍,满足监管要求。虽然三道红线均达标,但在房地产企业融资环境愈发紧张的当下,其逾200亿元的永续债及高昂的财务成本令人担忧。

各类资产减值总计近44亿元,毛利率下行

报告期内,中国金茂实现营业收入600.54亿元,同比增长38.51%。其中,城市运营及物业开发业务系公司营收主要增长来源,2020年该业务实现营收543.67亿元,营收占比达90.53%,较上年增加44个百分点。

财报显示,公司2020年度累计取得签约销售金额2311亿元,首次突破2000亿元,跻身房企销售规模前15位。

图1:2016年-2020年中国金茂营收与归母净利润

与营收较快增长形成对比的是,中国金茂的归母净利润由2019年的64.82亿元下降至2020年38.81亿元,同比下降近40%。研究发现,年内近44亿元的各类资产减值损失是此次公司盈利下滑的重要原因。

截至报告期末,公司因房地产市场调控、项目售价不及预期,分别计提发展中物业减值15.43亿元、持作出售物业减值15.15亿元。同时,公司还计提了13.11亿元的应收关联方款项减值。

此外,公司销售毛利率也出现下滑,较上年的29%下降9个百分点。2020年度公司销售成本约为479.40亿元,同比增长56.71%,超过营收增速,同样侵蚀了利润空间。

三道红线由黄转绿,通过多种方式回笼资金

2020年8月,住房城乡建设部、人民银行召开重点房地产企业座谈会,明确了重点房地产企业资金监测和融资管理新规,提出“三道红线”,即剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1.0倍。

按照踩线情况,房企被分为“红、橙、黄、绿”四档。如果“三线”均超出阈值为“红色档”;“两线”超出阈值为“橙色档”;“一线”超出阈值为“黄色档”;“三线”均未超出阈值为“绿色档”。

2020年末,中国金茂剔除预收款后的负债率((负债合计-其他应付款项和应计款项)/(资产总额-其他应付款项和应计款项))为64.01%,净负债率为53.15%,现金短债比为1.56倍。对比2020年上半年66.64%、85.02%和0.60倍的数据,中国金茂成功从“黄色档”升至“零踩线”房企行列。

其中,公司的现金短债比提升最为明显。研究发现,公司指标的改善主要来源于现金的增加。截至2020年末,中国金茂现金和现金等价物对比上年同期增长142.15%,达到434.56亿元。

历史数据显示,截至2019年末,公司一年内到期的债务曾达到266.63亿元,而其现金及现金等价物仅有171.95亿元。在此情况下,近一年内,公司陆续通过配股、发行永续债的方式获取融资、改善现金流。

2020年7月,公司配售6.02亿股,募集净额约为34.16亿港元;同年8月,公司完成配售3.49亿股,募资所得款项净额约19.92亿港元,用于偿还债务以及用作一般营运资金。12月,中国金茂与母公司中化股份签订了50亿元的永续借款协议,年利率为4.95%。

此外,公司还频繁通过出售股权的方式补充流动性。

全国产权行业信息化综合服务平台显示,2020年6月,公司分别转让其全资子公司苏州城茂置业有限公司50%股权、参股公司嘉兴浦晨投资有限公司30%股权,底价分别约为2.71亿元、11.92亿元。

12月,公司分别以11.52亿元、5.26亿元转让贵阳黔茂房地产开发有限公司60%股权、福州滨茂房地产有限公司51%股权。12月17日,公司又以8.67亿元出售常州龙茂房地产开发有限公司45%的股权。

净负债率达标的秘密:超200亿永续债计入权益

财报显示,公司2016年至2020年共计发行11笔永续债。截至2020年12月31日,公司累计存在高达239.28亿元的永续债。

值得关注的是,永续债是一种有债权性质的股权。根据2019年财政部印发的《永续债相关会计处理的规定》,如果发行人可以无条件地避免交付现金或其他金融资产的合同义务,则永续债归类为权益工具。

图2:中国金茂永续债情况(截至2020年12月31日)

在此条件下,中国金茂超200亿元的永续债均分类为权益工具。若将这些计入权益的永续债调至负债科,则公司的净负债率将由53.15%上升至100.19%,超过了100%的监管红线。

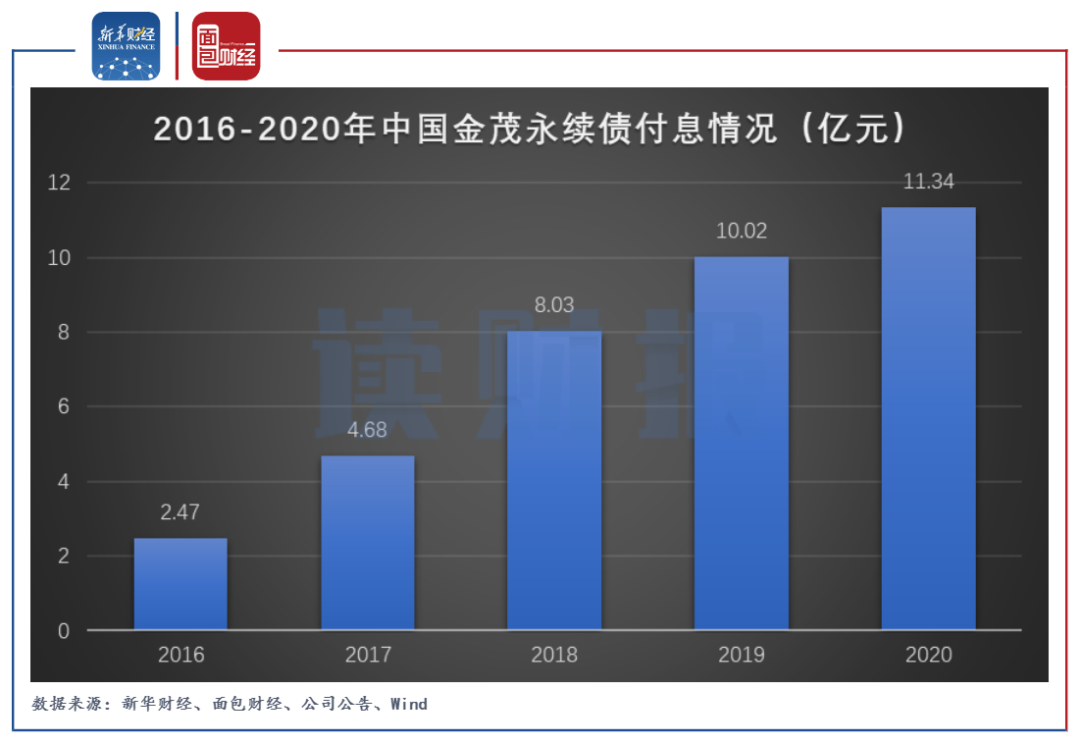

图3:2016年-2020年中国金茂永续债付息情况

虽然永续债可以一定程度上缓解净负债率指标的压力,但是其跨期跳涨的利率机制和财务成本同样值得关注。数据显示,近三年来公司永续债付息分别为8.03亿元、10.02亿元和11.34亿元,较2016年的2.47亿元大幅上升,给公司带来了一定的现金流压力。

评论