三大航空公司在2015年的汇兑损失金额终于揭晓。

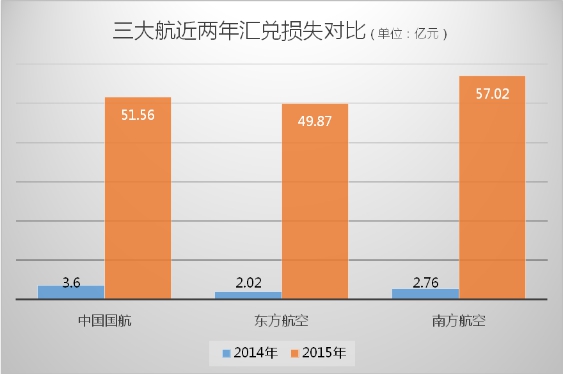

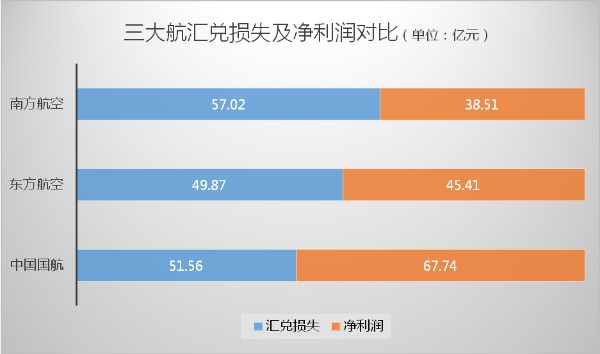

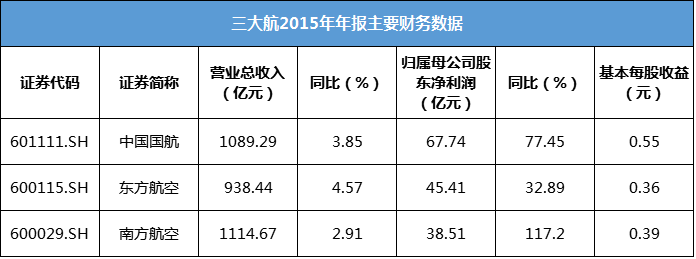

3月30日晚间,三大航齐齐发布2015年年报,年报显示,中国国航(601111.SH)、东方航空(600115.SH)、南方航空(600029.SH)2015年实现归属母公司股东净利润分别为67.74亿元、45.41亿元、38.51亿元;汇兑损失分别为51.56亿元、49.87亿元、57.02亿元。

合计之下,在汇兑损失共蒸发了158.45亿元利润后,三大航空公司才赚了151.66亿元。

虽然158.45亿元的数据较此前媒体报道的超过200亿元的数据有所收窄,但依然让航空公司十分受伤,要知道2014年这一数字仅仅8.38亿元。航空公司本可以在国际油价如此低位运行,航油成本大幅下降的2015年,获取更为可观的利润。

为何航空公司对汇率敏感度如此之高?

首先,航空公司拥有大量的外币金融负债和外币金融资产,在汇率波动情况下,折算产生的汇兑损益金额较大。其次,汇率的波动还将影响公司飞机、航材、航油等来源于境外的采购成本及境外机场起降费等成本的变动。第三,汇率会影响中国公民出境游需求。第四,利率的波动也会影响航空公司的财务成本。

上述这些因素都将对航空公司业绩产生影响,综合影响更大。

在三大航中,南方航空汇兑损失幅度最大,因公司过去两年未签署任何远期外汇合约或货币互换合约来对冲外汇风险。而东方航空则通过交叉货币互换合约将部分美元债务转为欧元债务。

目前南方航空、中国国航和东方航空的美元负债占负债总额的70%以上。国金证券分析师苏宝亮计算过,人民币兑美元每贬值1%,南方航空、中国国航、东方航空的汇兑损失分别为6.5亿元、5亿元、5.2亿元。苏宝亮称,各航空公司在加快还美元的力度,争取将美元负债控制50%左右。

从具体经营数据来看,三大航中,中国国航是赚得最多的,归属母公司股东净利润67.74亿元,汇兑损失虽然金额居中,但较业绩比例偏低。南方航空在2015年依然是收入最高的航企,但因汇兑损失过多,净利润排名最末,不过南方航空净利润增速依然高达117.2%。

除了汇率之外,影响航空公司业绩还有另外两大因素——航油成本、市场供需。

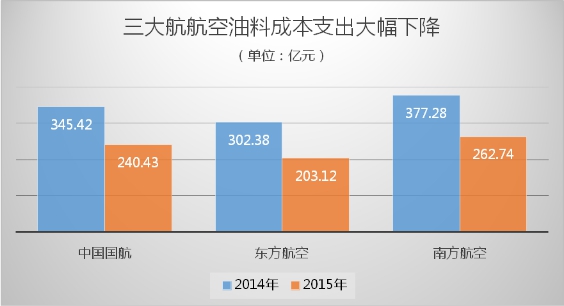

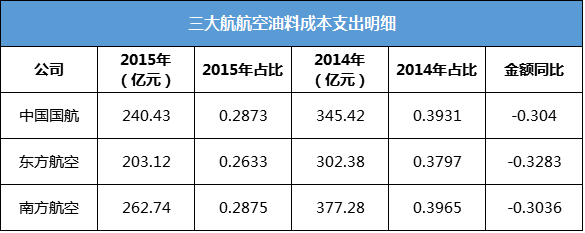

通常情况下,航油成本占航空公司总成本的约1/3。国际油价2015年全年低位运行,使得航空公司航空油料成本大幅下降。界面新闻统计发现,三大航航油成本占总成本比例由2014年的平均约39%降至平均约28%,11个百分点的成本占比降幅是非常惊人的。

以中国国航为例,公司航空油料成本在2014年占总比例比例过39.31%,而2015年即降至28.73%,成本占比减少的同时,航油成本金额也下降30.40%。东方航空和南方航空同样如此。

总体来看,三大航在2015年航油成本累积支出706.29亿元,较2014年的1025.08亿元省下足足318.79亿元,降幅超过30%。事实上,因三大航在2015年的运输公里数均有超过10%的增加,因此航油成本下降为三大航省下来的钱远远不止这300多亿元。

不过在2016年,国际油价是否依然低位运行,存在较大不确定性。更多分析人士认为,国际油价触底回升概率高,因此,航油成本成为影响航空业2016年业绩的一大不确定因素。国金证券分析师苏宝亮测算指出,对油价敏感性来看,油价每变动1美元,中国国航的成本变动3.4亿元。

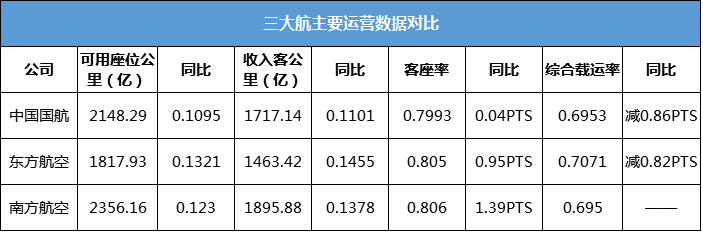

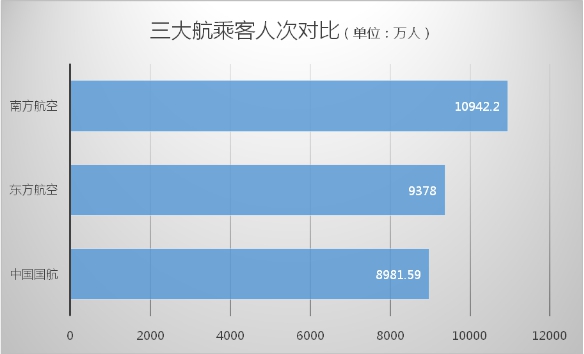

供需方面,三大航客运量明显增加。虽然宏观经济增速放缓,但航空业从跨国商务需求到出镜旅游需求等依然坚挺,2015年算是一个客运需求旺盛的年份,三大航购置飞机的脚步也一并跟上,供给增加。三大航的可用座位公里数、收入客公里数同比均有超过10%的增幅。乘客人次方面,南方航空依然高居首位,2015年南方航空旅客运输量接近1.1亿人次,居亚洲之首。

客运供需均增加,但客座利用率方面,三大航依然有所提升,南方航空提升幅度最大,上升了1.39个百分点至80.50%。

在客座率上升的同时,货物及邮件载运率却有一定幅度下降。说明经济形势低迷导致进出口贸易下降以及高铁路网的分流,依然影响了航空公司的货邮运需求。好在对航空公司来说,客运占去了九成左右的运输份额。因此,2015年三大航的综合载运率同比呈小幅下滑或持平。

如东方航空客座率上升了0.95个百分点,但货邮载运率同比下降了4.37个百分点,因此综合载运率下降了0.82个百分点。中国国航客座率微升0.04个百分点,但货邮载运率同比下降了1.35个百分点,因此综合载运率下降了0.86个百分点。南方航空因客座率上升幅度较高,综合载运率同比持平。

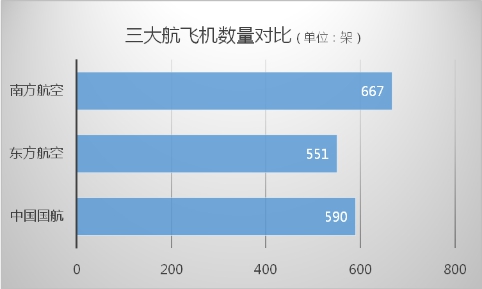

在机队规模上,三大航均有大量引进宽体机,加速扩张国际航线,不断提高自身国际航线比例。其中南方航空机队规模最大,公司2015年新增飞机58架,退出飞机3架,融资租赁转自购11架。截至报告期末,南方航空机队规模达667架,高出中国国航的567架和东方航空的526架。不过南方航空经营租赁的比例较另两家要偏高。

在平均机龄上,东方航空占优势。东方航空平均机龄不超过5.5年,而中国国航6.1年,南方航空6.3年。这也意味着,南方航空未来飞机退出速度将偏快。南方航空2016年也有计划引进飞机58架,退出18架。

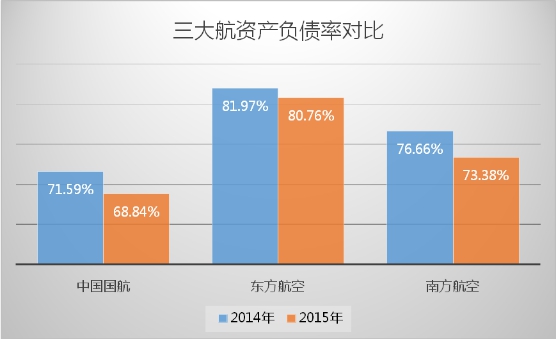

航空业的资产负债率向来偏高,其中以东方航空最高,中国国航低于70%的资产负债率表现较为合理。截至2015年年底,东方航空资产负债率高达80.76%。

不过在2015年三大航资产负债率均有所下降。截至2015年12月31日,中国国航的资产负债比率为68.84%,较2014年底的71.59%降低了2.75 个百分点。南方航空下降了3.28个百分点至73.38%。

评论