记者 |

从全球范围内来看,5月是今年以来受芯片短缺影响较严重的一个月份。特别是日本瑞萨电子3月发生的那场火灾,直接导致大量车用芯片库存在4月底耗尽。

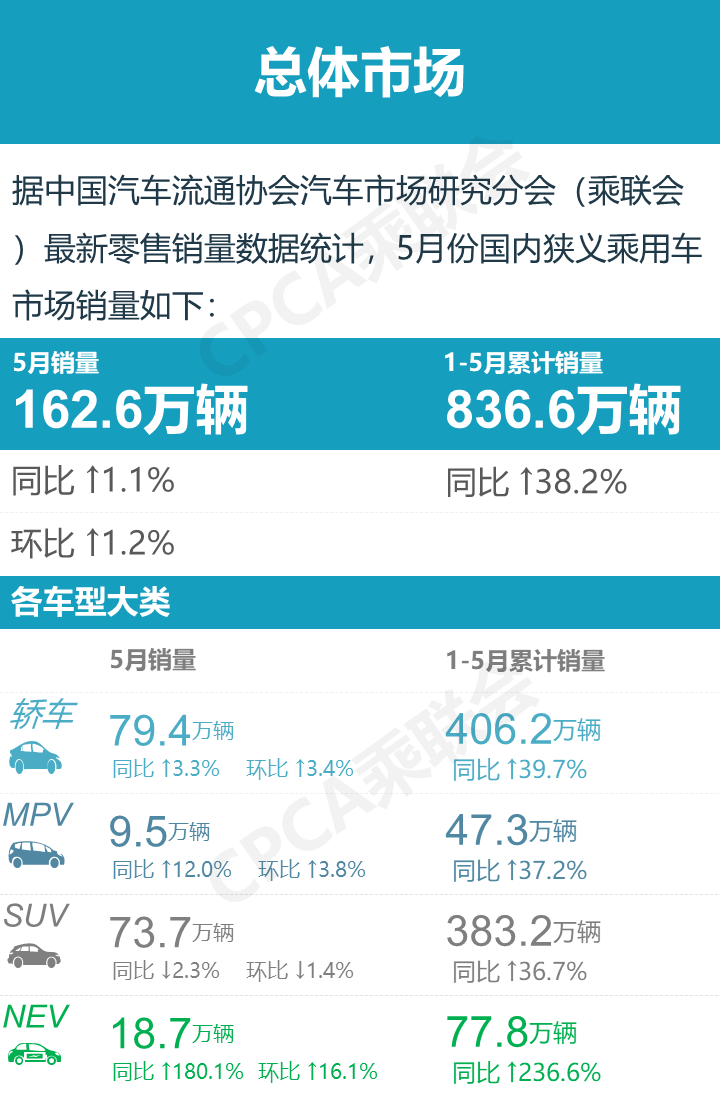

据乘联会发布数据显示,5月份,国内乘用车零售量达到162.3万辆,同比增长1%,环比增长1%。但国内乘用车产量同比则下降了2.6%,为157.6万辆。

今年,国内汽车市场的减产量由之前4个月的30.3万辆,上升到了44.4万辆——5月的减产数量为14.1万辆,为近期最高值。有专家预计,今年上半年,中国汽车市场减产的预期值,或将达到57.5万辆。保守估计,2021年整年减产规模或将超过100万辆。

当然,芯片危机导致产量下降也带来了一个额外的好处,就是今年去库存明显。部分主机厂甚至取消了库存考核。截止5月份,今年各大汽车厂商的库存量减少了21万辆,相较历年前5月比,减少幅度明显偏大。

不过相比欧洲和美国,中国市场受到“缺芯”的影响最小。目前,欧洲市场的实际减产占2020年总产量的9.7%。受“缺芯”影响冲击最严重的则是美国汽车市场,实际减产量达到了127.5万辆,占2020年产量的12.5%。

在这样的国际环境下,今年5月国内车市终于结束高增长的态势,开始恢复常态。各汽车制造商的销量表现不尽相同,有些月销依旧保持增长,而有些呈现负增长,几家欢喜几家愁。

合资品牌:同比销量几乎都有下滑

根据目前公布的数据看,上月销量降得最猛烈的是合资品牌——同2020年5月比,平均下降了22%。

跌幅最明显的是广汽集团旗下的两家合资品牌广汽菲克和广汽三菱。前者的5月销量仅为1503辆,同比下滑57.34%;后者为5200辆,同比下降25.72%。

在主流合资品牌中,下滑最厉害的无疑是上汽通用。

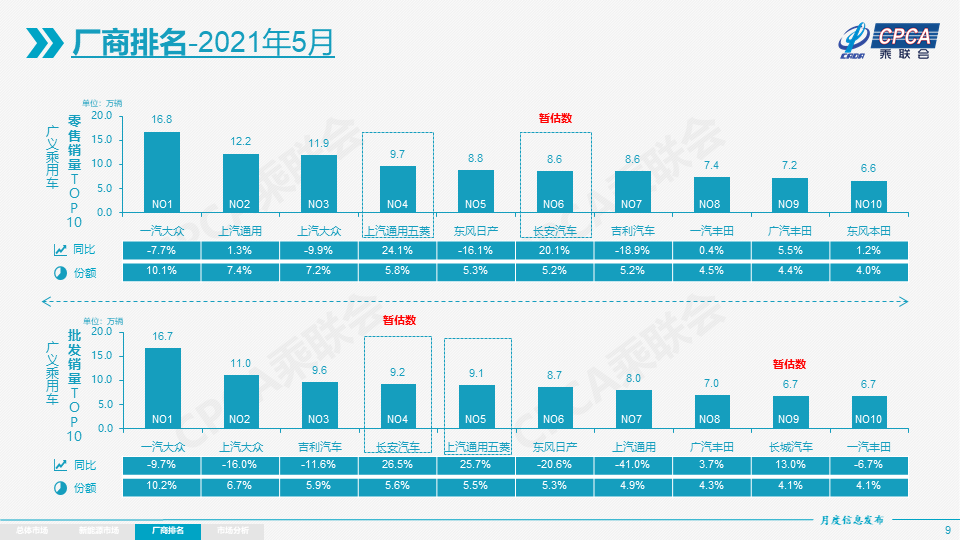

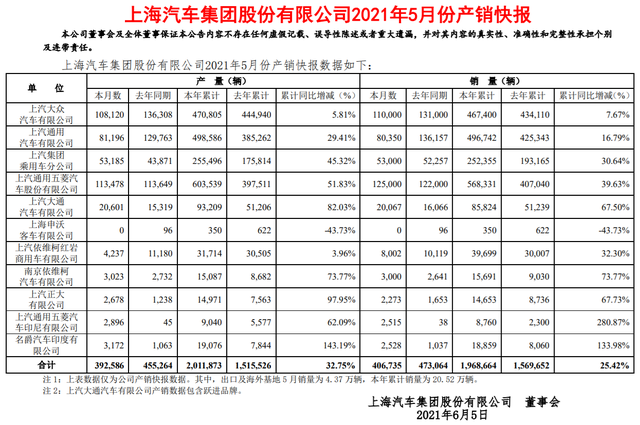

据上汽集团发布的销量快报显示,上汽通用5月销量为8.04万辆,同比下跌40.99%。豪华品牌凯迪拉克5月销量虽然破2万辆,同比也下跌了2.4%。

影响到上汽通用5月销量的最主要原因则是“缺芯”。相比去年同期的产量129,763辆,上汽通用5月产量仅有81,196辆,同比下滑37.43%。

此外,上汽大众在5月份共卖出11万辆,同比也下跌了16.03%。

不仅是上汽大众,一汽-大众虽然依旧坐稳了中国乘用车销量第一的宝座,达到了16.7万辆,但与去年同期相比也下滑了9.7%。

和几个月前的抢眼表现不同,日系车企5月销量也不是特别漂亮。

下滑最明显的无疑是“沙发厂”日产。据数据显示,今年5月份,日产中国(含商用车)在华月销量为11.11万辆,同比下降14.6%,环比下滑13.41%。

其中,东风日产销量为8.7万辆,同比下滑20.6%。不过,下滑最严重的还是旗下豪华品牌英菲尼迪,月销仅为580辆,同比下滑达到了75.53%。

其次,就是马自达。5月份,马自达在华销量为1.47万辆,同比下滑了13.73%,环比下滑3.18%。其中,一汽马自达5月销量为4385辆,长安马自达5月销量为10360辆。

相比去年同期,本田也出现下滑。根据本田中国公布的数据,5月终端销量为12.87万辆,同比下滑4.1%,环比下滑13.86%。其中,广汽本田同比下滑达到10%以上,终端销量为6.2万辆。东风本田与去年同期基本持平,为6.6万辆。

日系品牌中,5月份销量唯一上升的就是丰田。作为日系品牌的5月销量冠军,丰田上个月总销量达到16.89万辆,同比增长1.5%。这主要是靠广汽丰田,同比增长达到3.7%,一汽丰田则下跌了6.7%。

新势力:理想跌至第四,小鹏成为老二

除了合资车厂,头部新势力的交付也因为缺芯,出现了不同程度的环比下滑。

其中,蔚来的交付量为6,711辆,环比下滑约5.5%。据了解,蔚来汽车曾在公告中明确表示,由于5月芯片供应波动及交付环节调整,车辆交付受到短暂影响。不过,根据目前情况看最新的生产和交付计划,蔚来应该会在6月加快交付。

理想的情况更严重,上月共交付4,323辆,环比下滑达到22%。由于销量不理想,导致其跌出了新势力榜单的前三甲,屈居第四。

不过,理想销量环比下滑除了因为缺芯导致实际产量达不到较高水平,一定程度上还与理想ONE处于新旧车型切换有关。

据理想联合创始人兼总裁沈亚楠表示,2021款理想ONE的定单非常强劲,5月整体定单量创造了历史新高。

小鹏汽车的5月交付量环比增长9.5%,达到5,686辆,超过理想跻身新势力的第二名。旗下P7也成为了5月头部新势力中唯一一款交付量环比增长的车型,推高了小鹏汽车在上个月的累计交付量。

5月份,一直蹲守在新势力第二梯队的哪吒汽车,交付量达到了4508辆,超过理想汽车,位居上个月新势力交付榜第三。

不过,5月份销量同环比涨幅最明显的还是零跑汽车。虽然位列交付榜单第五位,实际交付量为3195辆,但其却实现了同比增长1226%,环比增长15%。

据了解,零跑之所以可以在4、5月交付量环比增高,主要得益于零跑T03积极参加新能源汽车下乡活动,助推了品牌的交付量增长。

5月份,销量最出乎意料的还是要数特斯拉。5月,特斯拉的批发销量为33,463辆,与去年同期相比增长202%,环比更增长近30%。其中,国内销量21936辆,出口出口11,527辆。

虽然在终端市场,特斯拉目前正饱受部分车主各种投诉危机,但从5月销量数据来看,实质上并未受到较大影响。

自主品牌:“缺芯”影响最小,不少品牌同比高幅增长

不少自主品牌很早就开始强化供应链优势,有效化解芯片短缺压力。因而今年5月,自主品牌产量同比增长了26%,让销售端少了后顾之忧。

对这一现象,乘联会秘书长崔东树认为:“自主品牌头部企业经过苦练内功、克服芯片短缺压力,且在产品、营销、服务等各方面均有了明显的进步。”

5月份,自主品牌销量增长最明显的,依旧是自主领域的第一豪华品牌红旗——达到2.61万辆,同比增长72.8%,环比增长19.2%。今年1-5月,红旗已经累计实现销量11.8万辆,同比增长116%,虽然距离40万的年销量目标还有点远,但表现已非常优秀。

主流自主品牌中,同比增幅明显的还有长安汽车,5月批发总销量约9.2万辆,虽然比老对手吉利略微少了4千辆,但同比增加了26.5%。

5月份,比亚迪实现销量4.63万辆,同比增长45.6%。其中,新能源车销量同比增长190%,环比增长28%,达到3.28万辆,成为品牌的主力增长点。纯电动乘用车销量达到1.87万辆,同比增长128.05%,插电式混动为1.3万辆,增幅更是达到了465.21%。

同样表现不错的还有奇瑞汽车。根据奇瑞控股集团发布了5月销量数据,奇瑞集团5月销量为65842辆,同比增长58.1%。其中,奇瑞汽车的5月销量为43387辆,同比增长73.8%。出口海外1.9万辆车,同比增长256.5%。奇瑞今年以来累计实现出口汽车达到了94,916辆。

相比之下,长城汽车的销量数据更加平稳,达到了8.7万辆,较去年同期增长6.18%。1-5月,长城汽车累计实现销量51.75万辆,已完成年度目标的42.77%。

其中,哈弗共卖出新车5.38万辆,同比微增3.73%;电动车品牌欧拉的销量为3,597辆,同比增长达到了54.18%;坦克的5月销量也达到了6,090辆。

不过,高端品牌WEY和热门的皮卡产品呈现下滑态势。前者上个月共卖出3千多辆,同比下滑39.96%;后者同比下滑9.43%,为2.04万辆。

广汽集团旗下的自主品牌传祺和埃安的增幅也极为强劲。前者达到2.6万辆,较去年同期增长15.49%,后者为8416辆,较去年同期增长104.97%。

相比之下,5月份,吉利汽车虽然凭借9.6万辆的销量成绩成为了自主品牌月销冠军。但同环比却出现下滑,5月销量同比下滑11.6%,环比下滑4%。

其中,市场表现最好的依旧是领克,5月份共卖出1.8万辆,同比增长约39%。此外,旗下豪华品牌沃尔沃,上个月在中国大陆市场也售出16,873辆新车,同比增长了11.7%,实现连续14个月的双位数增长,同时也创造了5月销量历史新高。

截止5月,吉利汽车今年累计实现销量53万辆车,距离年度销售目标的153万辆,还差整整100万辆。

小结:

虽然今年5月乘用车市场零售达到162.3万辆,同比增长1%,比2019年5月增长了3%,但受“缺芯”影响,厂商批发销量的环比4月下降3.1%,同比2020年5月下降2.1%,为160.6万辆——其中受影响最大的无疑是合资品牌,尤其是上汽和广汽。

不过,这两个大集团旗下的合资品牌表现虽然不如去年,但在新能源乘用车市场发力明显表现抢眼。

预计6月份,全球车载芯片供应会进入最为吃紧阶段,日韩、欧美等市场也会进入新一轮的减产期,或许6月中国国内的减产规模和数量,也会较5月进一步扩大增加。

因此对中国车市而言,目前仍需做好充分准备,应对接下来对车市各项不确定影响因素。

评论