文|野马财经 张贺

“芯荒”持续发酵,IDM企业动作频频,作为行业龙头的华润微更是不断扩产。我国半导体产业长期产能不足和“芯荒”背景下,扩产势在必行,但追赶之路也定不平坦。

芯片紧缺已经持续发酵近一年,影响了汽车、消费电子等多个下游行业的出货。央视财经报道,全球汽车业因为芯片紧缺,累计停产299万辆。在此背景下,部分半导体企业动作频频。

来源:央视财经,东方财富

2020年10月19日,华润微公告拟定增募资不超过50亿元,用于建设功率半导体封测基地项目和补充流动资金;

2020年12月30日,士兰微公告拟发行股份购买集华投资19.51%和士兰集昕20.38%股权并配套募资;

2021年2月9日,华润微公告,全资子公司华润微控股拟以14.43亿元收购重庆西永持有的华润微电子(重庆)47.31%股权至绝对控股;

3月3日,采用Fabless模式的国内IGBT龙头斯达半导发布定增预案,拟募资不超过35亿用于自建生产线等项目;

6月4日,士兰微公告,向参股公司士兰集科增资7500万元;

6月7日华润微公告,全资子公司与国家集成电路产业投资基金二期(简称“大基金二期”)合资建设12吋功率半导体晶圆生产线。

这些动作的主体有一个共同点,就是主营功率半导体,而且采用或即将转为IDM(设计与制造一体模式)模式。这背后到底有什么逻辑?或许从一直扩产的华润微(688396.SH)身上能找到答案。

芯片紧缺仍将持续,IDM优势明显

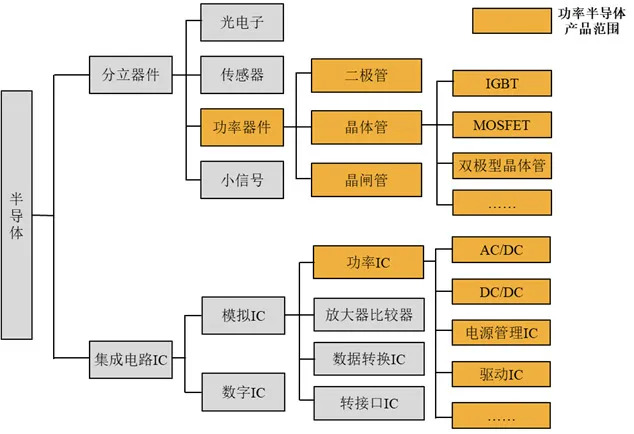

半导体位于电子材料和设备的下游,消费电子、工业控制、汽车电子等行业的上游,在全球经济的发展中扮演着重要角色。功率半导体则是电子装置中电能转换与电路控制的核心,主要用于改变电子装置中电压和频率、直流交流转换等。

近几年,功率半导体的应用已经从工业控制和消费电子拓展至新能源、轨道交通、智能电网等诸多领域。

来源:华润微2020年年报

银河证券研报显示,功率半导体自去年下半年开始景气度高涨,供需错配是主因。

需求端,新冠疫情大大促进了线上办公、学习等的需求,新能源汽车、风电、光伏等应用市场容量持续扩张,又带动以MOSFET(金属氧化物半导体场效应晶体管)和IGBT(绝缘栅双极型晶体管)为代表的功率半导体需求持续提升。

赛迪顾问发布的《2021全球半导体市场发展趋势白皮书》也指出,2020年全球远程办公、远程教学等应用大爆发,带动下游中通信和计算机产品的快速复苏,这使得全球半导体市场增长强劲,市场规模达到4404亿美元,同比增长6.8%,半导体产品开始进入景气周期。

供给端却明显不足。近期马来西亚、中国台湾等芯片产业较集中的国家和地区的疫情爆发只是疫情影响的一个反映,晶圆制造产能不足也是导致功率半导体市场供不应求的原因之一。

供不应求的局面导致英飞凌、意法半导体、安森美以及国内的士兰微等主流厂商都出现功率半导体产品涨价和交货周期延长的现象。在调研中,华润微表示,供需紧张的局面短期无法得到有效缓解。从在手订单和客户库存来看,华润微对今年后市保持乐观。并且定价会随行就市,针对客户结构、不同产品线及其终端应用等因素综合考虑价格策略。

行业景气度高,厂商扩产也就积极。之所以是IDM,这主要是因为IDM企业在内部资源的整合方面有明显优势。

在IDM企业内部,从芯片设计到制造所需要的时间比较短,不需要进行硅验证,不存在工艺对接问题,从而加快产品面世的时间。尤其是在当前部分环节资源紧缺的情况下,行业原有的供应链体系被打破,内部资源更完善的企业,受到的掣肘更少,在应对时更游刃有余。

进击的华润微

2020年全球半导体产业厂商排名前十的公司有六家采用IDM模式,全球前十大功率半导体厂商全部采用 IDM 模式,2018年国内前十半导体企业则仅有华润微采用 IDM 模式。

华润微主营业务分为产品与方案(功率半导体、智能传感器和智能控制)和制造与服务(晶圆制造、封装测试、掩模制造)两大版块,是国内最大的功率器件企业之一,拥有芯片设计、晶圆制造、封装测试等全产业链一体化经营能力。

MOSFET领域,华润微在国内营收规模最大、产品系列最全,是目前国内拥有全部主流MOSFET器件结构研发和制造能力的主要企业。在Omdia统计的2019年中国MOSFET销售额排名中,华润微仅次于英飞凌和安森美。

华润微的IGBT技术已从6吋升级到8吋,自主研发的8吋1200V、650V IGBT 工艺平台已建立完成,模块产品也已在工业电源方面完成客户验证。

华润微还积极布局第三代半导体,拥有国内首条6吋商用SiC(碳化硅)生产线,SIC二极管产品已经突破销售,预计今年会进一步推出SiCMOSFET产品。此外,华润微还积极布局SiC上下游产业链,以更好地保障产品供应链。GaN(氮化镓)产品6吋和8吋平台也都同步开展研发。

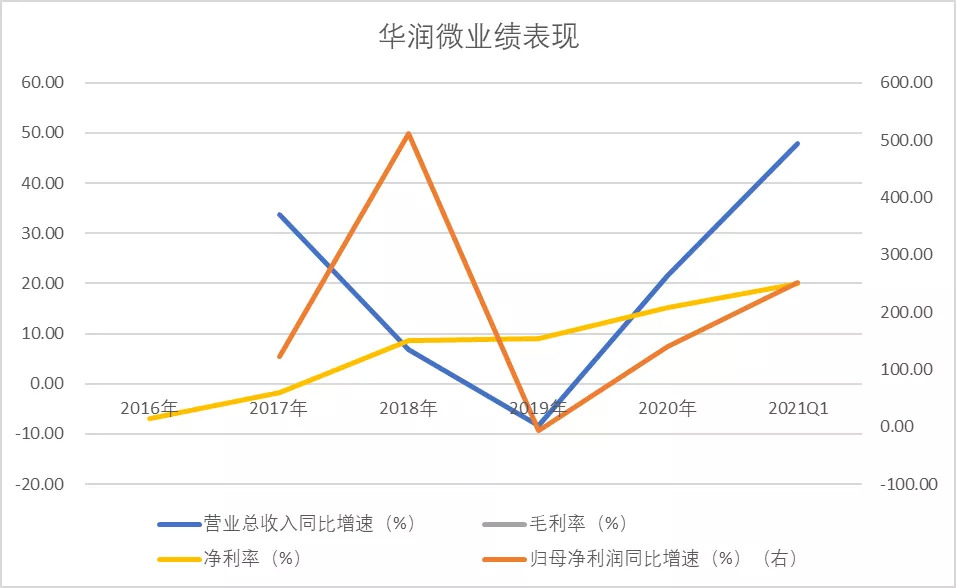

2016-2018 年,华润微实现营业收入 43.97、58.76、62.71 亿元,年均复合增长率19.42%。2019年全球半导体产业经过前三季度的调整逐步从谷底走出,华润微2019年营收也同比下降8.42%,不过2020年逆转颓势,营收和归母净利润分别同比增长21.5%和140.46%。净利率总体保持稳定增长。

来源:华润微公告

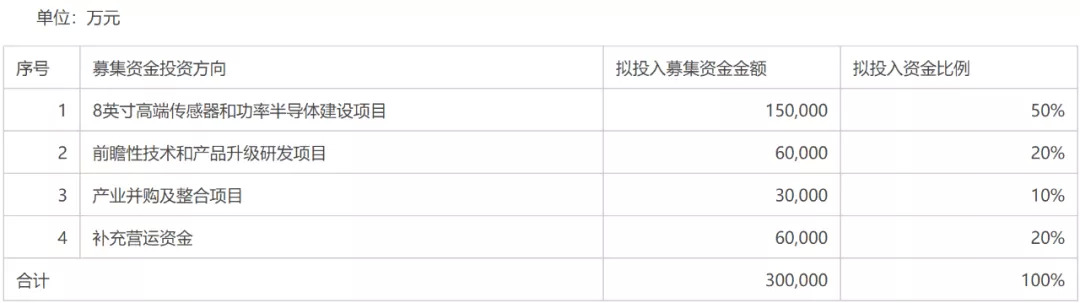

半导体作为技术密集型产业,持续的研发投入必不可少。2016-2020年,华润微研发投入从3.46亿元增长至5.66亿元,占营收的比例也维持在7%以上,2020年为8.11%。此外,华润微将IPO募集的30亿元(不包括超募资金)中的6亿用于前瞻性技术和产品升级研发。

来源:华润微招股书

除了研发投入,自IPO以来,华润微的扩张也没有停止。

上市伊始,华润微在2019年年报中披露,在建工程包括6吋晶圆生产线扩容项目、8吋晶圆生产线产能扩容项目(从一期到三期),IPO募资投向也包括8吋高端传感器和功率半导体建设项目。

在今年3月的调研中,华润微称,无锡8吋线的募投项目预计会在今年下半年释放一部分产能;重庆8吋线升级改造项目也将为今年新增一部分产能。而12吋线预计要到2022年实现产能贡献,该产线规划月产能为3万片,未来将全部用于生产自有功率器件产品。

还有开头我们看到的,募集50亿元资金用于建设封测生产线以及与大基金二期合资建设的12吋晶圆生产线。而且可以看到,华润微的扩产是有针对性和系统性的。

来源:华润微公告

华润微在调研中直言,“目前公司功率器件的封装大部分依靠外包,随着公司未来成品化率提高和12吋产线投产,公司希望提高封测业务的产能,通过封测配套来提高产品业务附加值。”

全球扩产下的隐忧

不能孤立地看华润微的扩产动作。

2020年我国集成电路贸易逆差高达1.6万亿元,相比于在半导体消费端34.4%的全球占比,我国半导体产能严重不足。如果将范围缩小到总部在国内的企业,产能占比将更低。从这个角度看,我国半导体自主产能不足的问题还将长期存在,华润微、中芯国际、斯达半导等企业的扩产也势在必行。长期的产能不足中,未来暂时的或结构性的产能过剩恐怕难以避免。

而且追赶之路定不平坦。在全球“芯荒”的背景下,各大巨头甚至国家都在扩产强化竞争力。今年以来,英特尔、台积电和SK海力士先后发布几百到上千亿美元不等的扩产计划,全球第三大晶圆代工厂格芯同样积极。近日,韩国政府也公布了“韩国半导体战略”计划。

来源:中国税网

产能之外,技术的差距更明显。以MOSFET为例,虽然华润微市占率已贵为国内第三,但其在调研中提到,国内约90%的高端产品市场份额仍被国外厂商占据。

更何况在全球化背景下,国内企业很难不受国际环境的影响,尤其是在产能和技术都处于追赶的位置时,国际竞争的主动权并不在自己手里。当追到一定位置时,现在的技术封锁,也可以转眼变成所谓的开放,但目的是一样的。

你如何看待全球“芯荒”的影响?华润微能从全球扩产中脱颖而出吗?欢迎在评论区留言。

评论