文|新眸 亚婷

编辑|栖木

一盒酸奶价格近20元,谁还能实现酸奶自由?

酸奶,即酸乳,是以原乳或复原乳为原料,经杀菌、接种发酵剂后,在一定条件下发酵而成的饮品。在发酵的过程中,酸奶保留了原乳大部分营养成分,原有的乳糖部分转化成乳酸,形成了独特的风味和口感。

相较其他液体乳,酸奶在发酵过程中分解了大部分乳糖,从而避免乳糖不耐者饮用液体乳而发生的肠胃胀气、腹泻等不良反应。低温酸奶饮品保留了活性乳酸菌,增加了肠道的有益菌群,形成抗菌生物屏障,能够改善人体肠胃功能。因此,在大多数人看来,酸奶是一种更加健康的选择。

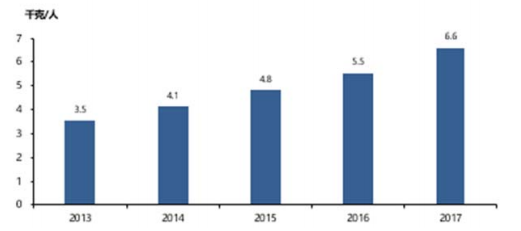

相关数据显示,中国人均酸奶消费量逐年增长,由 2013年人均3.5千克攀升至2017年的人均6.6千克,近年来酸奶市场快速发展,酸奶品类越来越多,酸奶的销量一日千里,其价格也随之水涨船高。

图:2013-2017年中国人均酸奶消费量(来源:头豹研究院)

我们观察到,市面上的酸奶价格均价大多在5-10元间,10元以上的酸奶种类也不在少数。对于酸奶行业来说,5元的定价是一个分水岭,5元以上的酸奶产品已经基本可以算是中高端产品。基于此,本文新眸将探究酸奶高价的背后原因。

三足鼎立

根据头豹研究院数据,中国酸奶市场规模从2014年的283.3亿元增长至2018年的679.8亿元,年复增长率达24.5%,预计到2023年市场规模有望突破2100亿元。就中国市场而言,酸奶行业正处在快速成长的时期,眼下仍处于消费者习惯培育阶段,这就意味着,对酸奶商家来说,谁能在这一时期抢先完成品牌打造,谁就能在之后的竞争中占据优势。

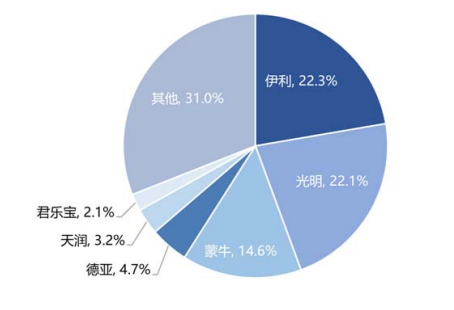

需要注意的是,虽然酸奶行业仍处于初始发展阶段,但行业集中度已经很高,头部企业优势明显,呈现出三足鼎立的局面。伊利、蒙牛、光明是中国乳制品行业的龙头企业,具有全面的乳制品产品线,除了酸奶和乳酸菌饮品外,还涉足白奶、奶粉、奶酪等领域。数据显示,2017年酸奶行业前三大企业的市场占有率合计CR3达到 59.0%。

头部企业市场占比份额高意味着,一方面在市场定价方面,伊利蒙牛光明三家享有更高的议价权。换言之,市场上酸奶价格究竟是高是低,很大一部分取决于头部三家企业的产品价格。而三家企业本身定位偏向优质高端,在产品价格方面普遍略高于同行,这样一来,中小型酸奶企业在市场中只能跟随行业整体风向上调价格,加之原材料、人工等成本提升对利润造成挤压,市面上酸奶的价格越来越高。

另一方面,发改委曾明确提出鼓励企业通过资产重组、企业兼并等方式进行市场优化整合。头部企业在市场洗牌中处于主动地位,在兼并、重组中占据主导优势。比如,蒙牛投资曾在2014年以4.69亿元收购中国第四大酸奶品牌君乐宝乳业51%控股权。

公开数据显示,截至2017年12月,酸奶相关专利申请数量最多的企业分别是伊利、蒙牛、光明,三者的申请数量分别为193件、137件、76件。三家头部企业借助于产品研发创新能力、渠道布局能力、品牌优势在未来会进一步扩大领先优势,行业集中程度只会继续提升。

图:酸奶品牌销售额占比情况(来源:头豹研究院)

集中之下,酸奶市场竞争相对削弱,中小型酸奶企业本身利润不高,无力与头部企业进行价格战,酸奶的价格也随着头部企业产品的不断更新升级逐渐抬高。比如伊利大果粒黄桃椰果发酵乳,180g售价6.5元;蒙牛三角杯草莓果粒大果粒酸牛奶,260g售价8.8元;光明如实酸奶,135g售价11.65元;卡士原态乳酪,125g售价8元;简爱饮用型酸奶,120g售价7元。

内卷严重

高端酸奶一般指平均价格高于同品类20%以上的产品。

相较于普通酸奶,高端酸奶在制作上选取生牛乳等优质原料,口感更加细腻、丰富、有层次,包装上更加注重精致美观和设计感,产品的营销宣传投入力度也更大。

从某种程度上来说,酸奶产品由于开发难度较低,业内品牌相互模仿经常发生,市面上一旦出现畅销产品,其开辟的“蓝海”往往迅速吸引其他品牌加入,进而在短期内将“蓝海”转变为“红海”,挤占产品利润空间,降低了产品竞争力。

举个简单的例子,伊利曾于2017年1月推出帕瑞缇酸奶,采用欧式传统褐变工艺和低温慢速发酵,带给产品醇厚的口感;紧接着,光明于 2017年3月推出ChangeU风味发酵乳,将健康、活力的品牌理念与高品质的酸奶饮品相结合,全面提升产品在口味、品质上的定位;而蒙牛也于2017年4月推出特仑苏酸奶。

从中我们不难看出,酸奶行业内卷严重,玩概念成为各家打出差异化的主要手段。一部分商家或从产品入手,在酸奶中添加进口果酱果料、水解胶原蛋白粉、浓水牛奶蛋白以及多种益生菌;或从工艺入手,推出分层果酱酸奶、传统酸奶工艺发酵等。

自君乐宝推出简醇零添加蔗糖酸奶,成分简单、配料干净成为衡量酸奶品质的热概念。在消费者看来,酸奶中成分添加越少意味着酸奶越健康,喝起来也就越放心。新眸通过搜索君乐宝线上天猫官方旗舰店,发现店铺热销排行第一名为简醇零添加蔗糖酸奶,月销量达2万+。

简醇酸奶做减法、精简配料深得消费者青睐,只是其中一种打法。事实上,还有酸奶企业通过做加法玩出不同花样,比如,卫岗酸奶整谷专家谷物酸奶在酸奶之外加入复合谷物,“酸奶+谷物”的搭配开辟了多种食用场景。

需要说明的是,玩概念的酸奶在市场上确实打出了差异化,但无论从原料、加工包装还是从后续的销售营销层面来讲都不可避免地带来了产品成本的上升,成本上升,意味着企业只能通过不断提价保住利润。

消费者在选购酸奶时,是否能从一小盒中判断出酸奶的品质,价高量少的酸奶,是真正的物超所值,还是智商税,现在下定论还为时过早。并且,随着酸奶企业推出越来越多的的酸奶种类,消费者又该如何区分不同产品的好坏?

毋庸置疑的是,高端化不是高价化,价格从来都不是酸奶企业提升品质、走差异化路线的证明。

下沉,还是上探

“从2013年至2019年,酸奶行业已经经历了六七年的高速发展时期,其中也包括了酸奶的高端化发展,到了2020年酸奶市场的红利期基本上已经结束了。”乳业分析师宋亮如是说。

酸奶作为供消费者日常休闲、消遣的零食,主要消费人群依旧是一二线城市的年轻群体。在一、二线城市市场已经趋于饱和的情况下,下沉三、四线城市和小城镇似乎是酸奶销售额增长的新的发力点。

但从实际情况来看,酸奶下沉并不如其他休闲食品那般容易。

酸奶作为短保食品,对产品的运输与储存都有更高的要求。对于一般的低温酸奶来说,需保存在2-6℃的环境下,以保证乳酸菌得以存活,同时抑制其他菌种的生长。保质期也较短,一般2-3周左右。常温酸奶保质期略长,一般为5-6个月,运输过程也不需要冷链运输。这就意味着,相对于其他食品而言,常温酸奶仍然属于短保产品,对于三四线城市或小城镇来说,货品的流转并不像大城市一样快速灵活,存货较多容易积压导致过期,进货较少成本又高,利不敷本。

再者前文已经提到,酸奶行业目前仍处在消费者认知建立时期,大部分消费者尚且处于“偶发性”消费状态,距离高频次的“习惯性”消费尚有一定距离。

以酸奶消费金额为统计口径,2017年中国人均酸奶消费11.1美元,远远低于芬兰的94.5美元和日本的68.3美元,甚至还低于世界平均水平11.4美元。对于大城市的年轻消费者来说,酸奶作为生活必需品回购率较高,但对于绝大多数人尤其是三四线的中老年人来说,酸奶在日常生活中并不必需,对于酸奶的需求还未被完全激发出来。甚至仍有一部分人认为酸奶属于饮料的一种,并非健康饮品。

眼下,究竟是以高端化战略继续上探增值空间,还是放低身价下沉市场寻求增长新动力,是所有酸奶企业都有待思考的问题。

评论