记者 |

7月14日,顺丰控股发布了2021年半年度业绩报告,预计今年上半年实现归属于上市公司股东的净利润6.4亿-8.3亿元。这意味着,在第一季度巨亏近10亿的背景下,二季度终于扭亏为盈。

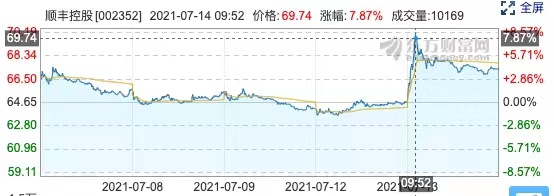

7月14日上午10点左右,顺丰股价出现了近期的最高涨幅7.87%,股票价格增长至69.74元,随后小幅回落。

不过,相较于去年同期净利润37.6亿元,今年上半年的利润预期还是下降了78% - 83%,预计扣除非经常性损益的净利润(以下简称“扣非净利润”)为-5.3亿元至-4亿元。

分季度看,顺丰控股今年一季度巨亏9.89亿元,预计二季度将实现强势逆转,净利润应在16.3亿元至18.2亿元。而在扣非净利润方面,顺丰控股第一季度扣非净利润为-11.3亿元,第二季度预计扣非净利润为6亿元至7.3亿元。综上,2021年第二季度预计扣非净利润较第一季度环比约增加17.4亿元-18.7亿元,业绩环比好转。

生鲜助推时效件盈利

对于此次业绩变化的原因,顺丰在其业绩公告中表示,第二季度是生鲜时令旺季,盈利性较好的时效快递业务量出现环比回升。

一位无锡阳山水蜜桃果农告诉界面新闻记者,由于水蜜桃对运输的要求较高,不能磕碰,他家的水蜜桃都是通过顺丰空运到全国各地。顺丰的空运运费较高,这位果农表示,运输费用占到营收的四成。

除了水蜜桃,荔枝、西瓜等多种果蔬都在二季度上市,这些生鲜产品对运输的要求较高,给顺丰带来了市场机遇。

此外,方正证券的一份报道指出,国际航空货运市场高运价也给顺丰带来可观利润,与生鲜时效件共同推动了顺丰盈利能力环比修复。

电商件仍拖累毛利率

顺丰公告还指出,今年上半年经济型快递产品增长较快,但该部分产品定价偏低,一定程度影响整体毛利率水平。

对此,方正证券的分析也认为,同比而言,价格较低的特惠产品占比快速提升,对顺丰收入端造成一定的压力。

今年年初以来,各大快递企业再次掀起价格战,尽管政府部门进行了干预,但顺丰速运单价仍有明显下降。

顺丰今年5月份速运物流业务收入135.34亿元,同比增长18.16%;完成业务量8.68亿票,同比增长36.48%;速运物流业务单票收入15.59元,同比下降13.44%。

安信证券分析认为,顺丰单价同比下滑主要受到丰网扩大布局、电商件占比提升的影响。

相对而言,韵达、圆通、申通的单票价格下降幅度均小于顺丰。安信证券的分析指出,通达系单价降幅连月明显收窄,一方面由于基数低,另一方面也由于各地陆续出台监管政策,限制低价倾销。

根据安信证券整理的数据,2021年5月份,全国快递服务企业业务量完成92.2亿件,同比增长24.9%;业务收入完成864.2亿元,同比增长12.0%。5月行业单价为9.37元,同比下降10.35%,对比4月单价同比下降12.6%,降幅有所收窄。

展望下半年,快递行业监管加强的大趋势不变,行业单价降幅将持续缓解。

高投入利好影响将集中体现在下半年

顺丰控股也解释了设备投入方面对财报的影响。

公告指出,在多元业务板块的市场开拓及网络资源投入(包括中转场地及自动化设备、干支线运力等)的投入,导致顺丰阶段性承压。

此前王卫公开承认,顺丰去年的发展中出现了一些短板,比如场地、运力、人力、系统架构底盘等缺乏。多元业务板块的市场开拓及网络资源投入,正是为了解决产能瓶颈的问题,但整合初期存在资源重叠投放的现象,预计在今年第三季度才会初见成效。

此次顺丰控股发布的半年报再次强调,报告期内,顺丰持续审视各业务线的资源投放,加强速运网络、快运网络、仓储网络及加盟网络的场地、线路等资源整合优化,并持续开展中转场自动化设备升级改造,促使部分产能瓶颈得到缓解,资源利用率、营运效能等环比稳步回升。

而安信证券发布的报告指出,顺丰四网融通项目仍处在初期,实现资源融通互补,网络效益改善仍需时日。“展望下半年,随着旺季到来,公司整体产能利用率提升,我们预计业绩拐点可能在第四季度出现。”

顺丰二季度扭亏为盈的另一个原因是人力成本支出下降。此次顺丰发布的公告指出,顺丰在春节期间响应原地过年号召,对留岗员工进行关怀和激励,收派员、仓管员、中转运作员等春节期间在岗人员数量与薪酬成本明显增加,也对公司盈利能力造成临时影响。这一特殊情况并没有延续至第二季度。

此外,顺丰的公告还表示,顺丰加强了成本精细化管控,伴随业务量的增长带动固定资产成本摊薄,规模效应有所体现。

评论